DeFi初心者入門バイブル(一):AAVEの大口が1000万ドルを使って利ざやアービトラージで100%のAPRを得る方法

筆者は新しいシリーズ記事を開設し、仲間たちがDeFiを迅速に始められるように手助けしたいと考えています。また、DeFiの巨鯨たちの実績データを組み合わせて、異なる戦略の収益とリスクを分析したいと思っています。皆さんのサポートをお願いします。まず第一回目は、最近非常に人気のある利ざやアービトラージ戦略から始め、この戦略の機会点とリスクを分析するためにAAVEの大口の資金配置を組み合わせたいと思います。

筆者は新しいシリーズ記事を開設し、仲間たちがDeFiを迅速に始められるように手助けしたいと考えています。また、DeFiの巨鯨たちの実績データを組み合わせて、異なる戦略の収益とリスクを分析したいと思っています。皆さんのサポートをお願いします。まず第一回目は、最近非常に人気のある利ざやアービトラージ戦略から始め、この戦略の機会点とリスクを分析するためにAAVEの大口の資金配置を組み合わせたいと思います。著者:@Web3Mario

要約 :最近、規制環境の変化に伴い、DeFiプロトコルは、オンチェーンのトレーダーによる暗号資産への熱意を背景に、従来の金融世界の資産運用シーンをはるかに上回る高い金利を得ています。これは、2つのユーザーグループにとってポジティブな意味を持ちます。まず、トレーダーの一部にとっては、ほとんどのブルーチップ暗号資産の価格が歴史的な最高値を突破した後、適切にレバレッジを下げ、低アルファリスクの資産運用シーンを探すことが良い選択肢となります。また、マクロ的に利下げサイクルに入った後、ほとんどの非暗号労働者にとって、余剰資産をDeFiに配置することで、より高い収益を享受することができます。したがって、著者は新しいシリーズの記事を開設し、仲間たちがDeFiに迅速に入門できるようにし、DeFiの巨人たちの実データを組み合わせて、さまざまな戦略の収益とリスクを分析したいと考えています。皆さんのサポートを期待しています。まず第一回では、最近非常に人気のある利差アービトラージ戦略から始め、AAVEの大口の資金配置を組み合わせて、この戦略の機会とリスクを分析したいと思います。

DeFi世界における利差アービトラージとは通常どのようなシーンか

まず、金融に不慣れな仲間たちに利差アービトラージとは何かを紹介する必要があります。利差アービトラージ(Interest Rate Arbitrage)、またはキャリートレード(Carry Trade)とは、異なる市場、異なる通貨、または異なる債務商品間の金利差を利用して利益を得る金融アービトラージ戦略です。簡単に言えば、このビジネスを展開するには、低金利で借り、高金利で投資し、利差を稼ぐというパスを遵守する必要があります。言い換えれば、アービトラージャーはコストの低い資金を借り入れ、より高い利回りの資産に投資することで、中間の利差利益を得るのです。

伝統的な金融市場でヘッジファンドに最も好まれる戦略の一例として、米日キャリートレードがあります。日本はYCC政策の環境下で、債券利率が非常に低く、実質金利は負の利率レベルにあります。一方、米ドルは依然として高金利の環境にあります。したがって、この時点で2つの異なる資金調達市場に金利差が生じます。ヘッジファンドは、米国債という高金利の資産を担保として利用し、さまざまな資金調達チャネルから円を借り入れ、その後、日本の五大商社の高配当資産を購入するか、米ドルに換金して他の高リターン資産を購入します(PS:バフェットのお気に入りの戦略の一つです)。この戦略の利点は、資金のレバレッジ効率を高めることができる点です。このアービトラージパスだけで、資金規模は世界のリスク資産価格に影響を与えるレベルに達することができるため、過去1年間、日本銀行がYCCを放棄した後、毎回の利上げがリスク資産価格に大きな影響を与える理由でもあります。

DeFiの世界では、最も重要な革新には2つの大きなカテゴリーがあります。第一のカテゴリーは分散型取引所(DEX)、第二のカテゴリーは分散型貸付プロトコル(Lending)です。前者は「価格差アービトラージ戦略」を導き、この記事では触れませんが、後者は「利差アービトラージ戦略」の主要な源です。分散型貸付プロトコルとは、ユーザーが特定の暗号資産を担保として、別の暗号資産を借りる能力を与えるものです。具体的には、清算メカニズム、担保率の要求、金利決定方式の違いによって異なる分類がありますが、ここでは現在の市場で最も主流な「過剰担保貸付プロトコル」を中心にこの戦略を紹介します。AAVEを例にとると、サポートされている任意の暗号資産を担保として、別の暗号資産を借りることができます。このプロセスでは、担保は依然として原生の収益とプラットフォームの貸出収益、つまりSupply APYが示す収益を享受します。その理由は、ほとんどの貸付プロトコルがPeer To Poolのモデルを採用しているため、担保は自動的に統一された資金プールに入ります。これはプラットフォームの貸出資金の供給源となります。したがって、担保資産に需要のある借り手は、この資金プールに利息を支払います。これが貸出収益の源です。そして、あなたが支払う必要があるのは、借りた資産に対応する借入利息、つまりBorrow APYが指し示すものです。

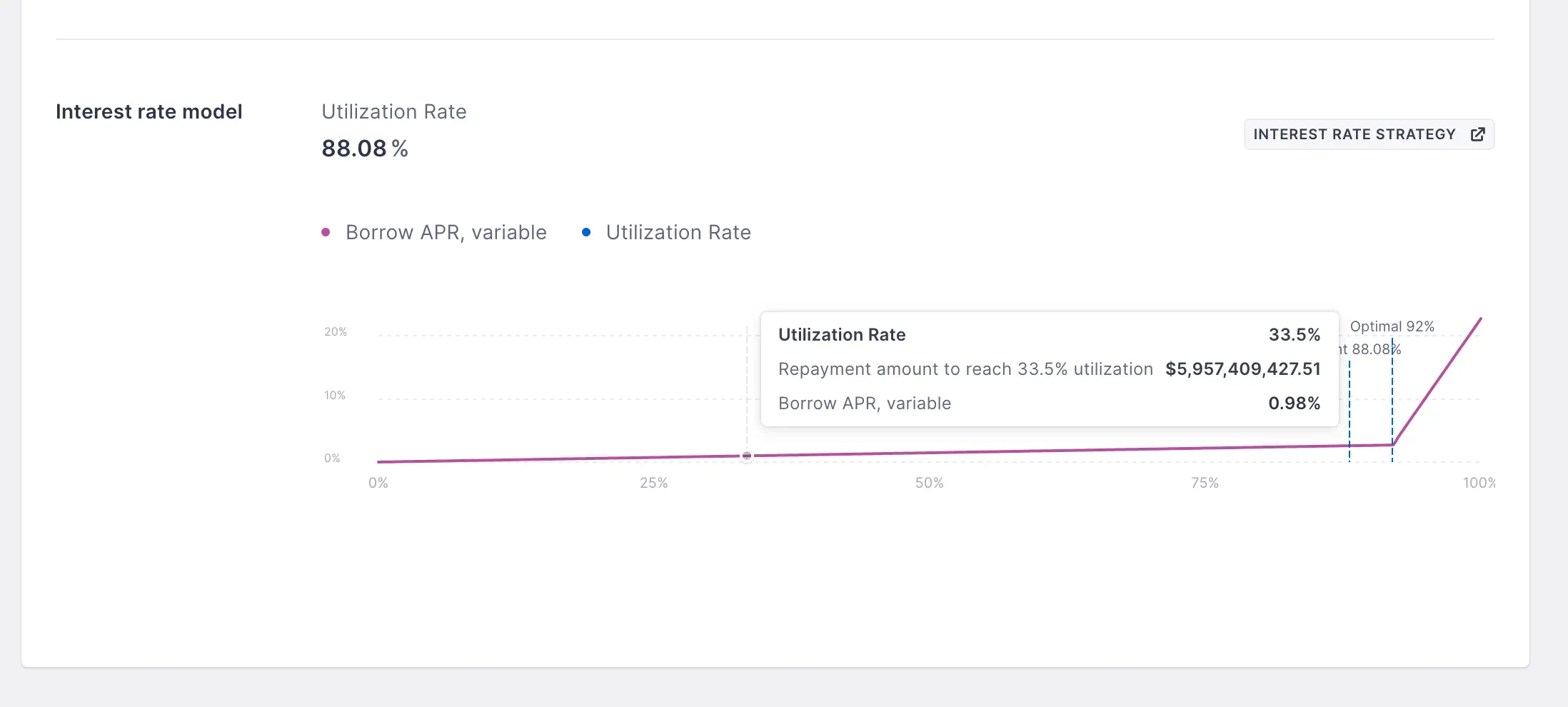

これらの2つの金利は変動可能で、AAVEでは金利曲線によって決定されます。簡単に言えば、資金プールの利用率が高いほど、相応の金利水準も高くなります。このように設計されている理由は、Peer To Poolの貸付プロトコルでは、借入が従来の金融市場のように満期日の概念を持たないためです。これにより、プロトコルの複雑さが簡素化され、貸出者の資金流動性が高くなり、債務が満期を迎えるまで待つ必要がなくなります。しかし、借り手の返済に対する十分な拘束力を持たせるために、プロトコルは資金プールの残余流動性が減少した場合、借入金利が高くなることを要求します。これにより、引き上げられた金利が借り手に返済を促し、資金プールの残余流動性が常に動的平衡の状態に保たれ、市場の真の需要を最大限に反映できるようにします。

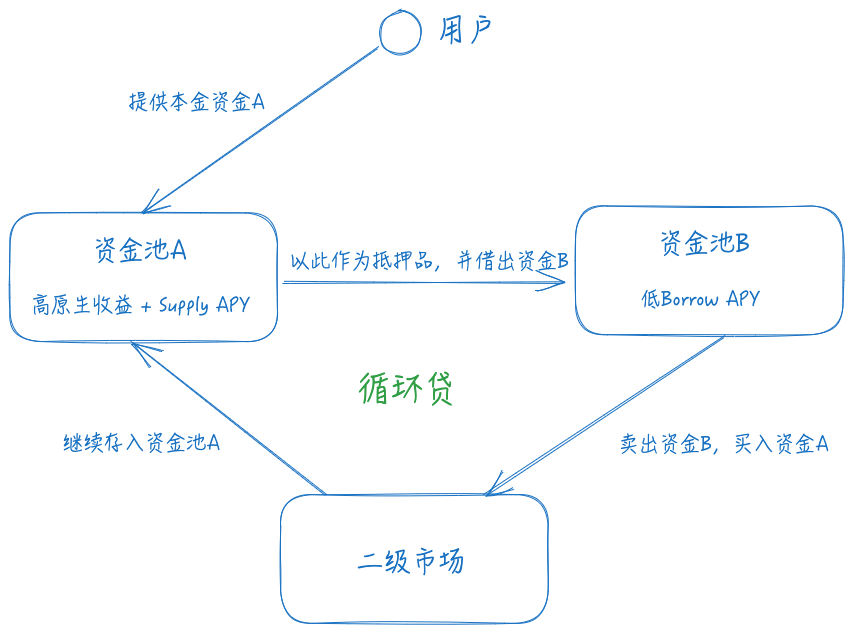

これらの基本知識を理解した後、利差アービトラージがどのように行われるかを紹介します。まず、原生資産の収益とSupply APYが高い資産を担保として探し、次に適切なBorrow APYが低い借入パスを見つけ、最後に二次市場で借りた資金を使って再度担保を購入し、上記の操作を繰り返して資金レバレッジを増やします。

金融の常識を持つ仲間は、このパスに2つのリスクが存在することに容易に気付くでしょう:

l 為替リスク :資金Aが資金Bに対して価値が減少する価格変動が発生した場合、清算リスクが生じやすくなります。例えば、あなたの担保がETHで、借りた資金がUSDTの場合、ETHの価格が下落すると、担保率が不足し、清算されやすくなります。

l 金利リスク :資金プールBのBorrow APYが資金プールAの総収益率を上回る場合、この戦略は損失状態にあります。

l 流動性リスク :資金Aと資金Bの交換流動性は、このアービトラージ戦略の構築と退出コストを決定します。流動性が大幅に低下すると、影響は依然として大きいです。

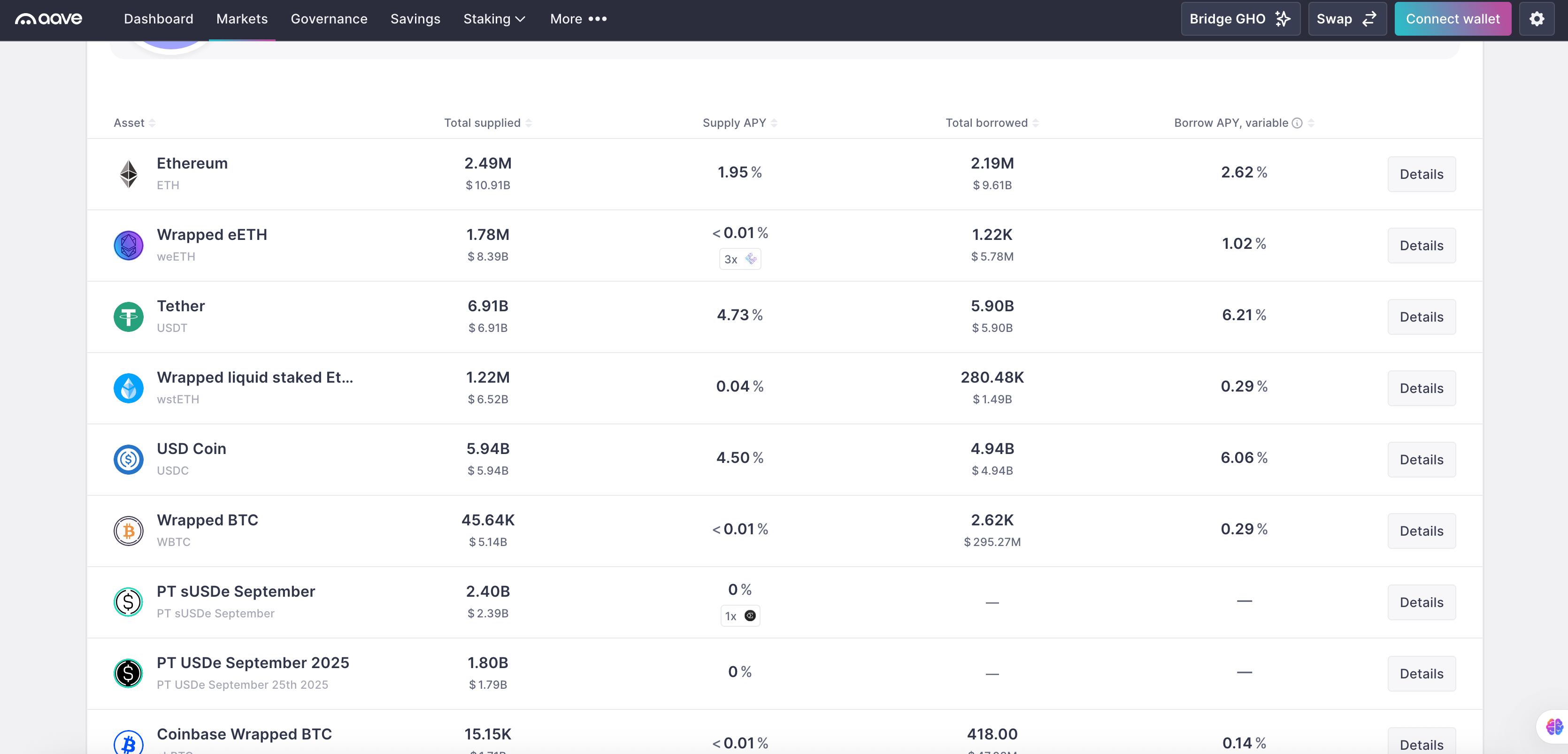

為替リスクに対処するために、ほとんどのDeFi利差アービトラージで設計された2つの資金は、価格において一定の関連性を持つ必要があり、大きな偏差が生じないようにする必要があります。したがって、この分野の主要な対象選択には2つの種類があります:LSDパスとYield Bearing Stablecoinパスです。差異は、管理資金が何の本位であるかに依存します。リスク資産本位の場合、利差アービトラージの他にも、原生資産のアルファ収益を保持する能力があります。例えば、LidoのstETHを担保としてETHを借りることができます。このアービトラージパスはLSDFi Summerの時期に非常に人気がありました。それに加えて、関連資産を選択することにはもう一つの利点があります。それは、最大レバレッジ倍率が高くなることです。なぜなら、AAVEは関連資産に対してより高いMax LTVを設定しているからです。つまり、E-Modeと呼ばれるもので、93%の数値設定の下で、理論的な最大レバレッジは14倍です。したがって、現在の収益率に基づくと、AAVEを例にとると、wsthETHの貸出収益率はETHの原生収益2.7% + 0.04% Supply APYであり、ETHのBorrow APYは2.62%です。これは0.12%の利差が存在することを意味し、この戦略の潜在的な収益率は2.74% + 13 * 0.12% = 4.3%です。

金利リスクと流動性リスクについては、両方の金利および関連流動性の継続的な監視によって緩和するしかありません。幸いなことに、このリスクは即時清算を伴わないため、適時の清算が必要です。

AAVEの巨人が1000万ドルを使って利差アービトラージで 100% のAPRを得る方法

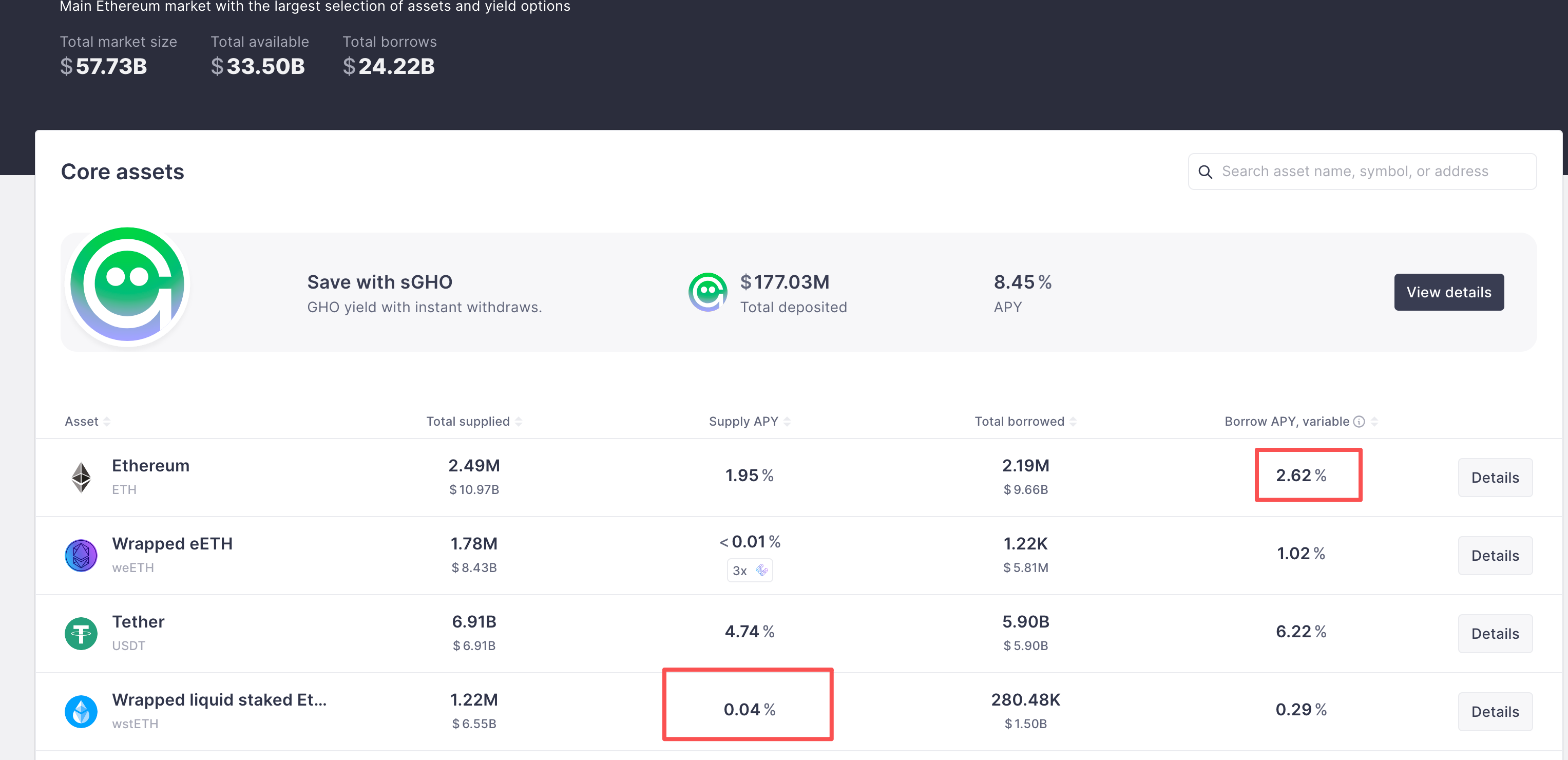

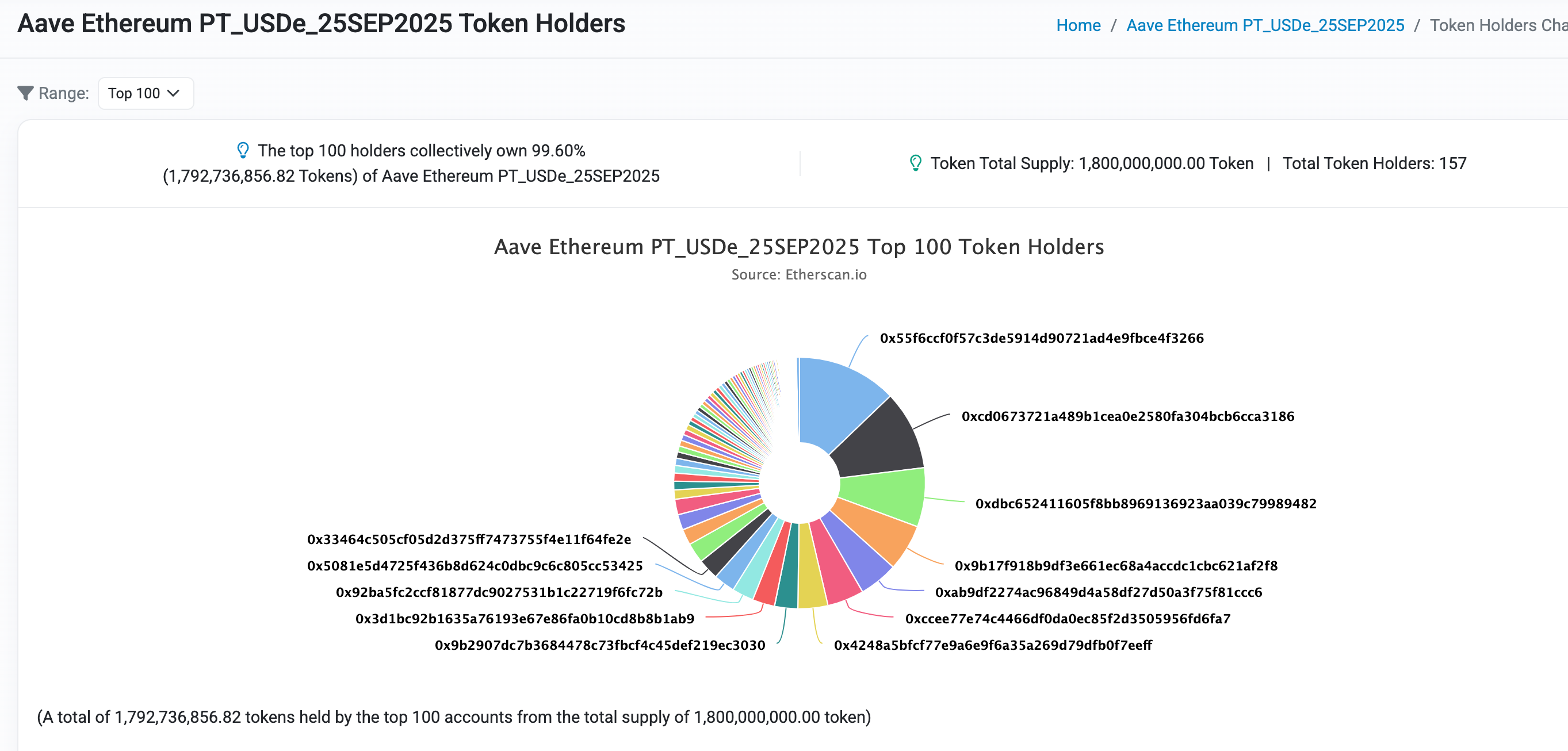

次に、DeFiの巨人がどのように利差アービトラージを利用して超過収益を得ているのかを実際に見ていきましょう。以前の記事で紹介したように、AAVEは数ヶ月前にPendleが発行したPT-USDeを担保として受け入れました。これにより、利差アービトラージの収益能力が完全に引き出されました。AAVEの公式サイトで見ると、PT-USDeは常に供給上限の状態にあり、この戦略の人気を示しています。

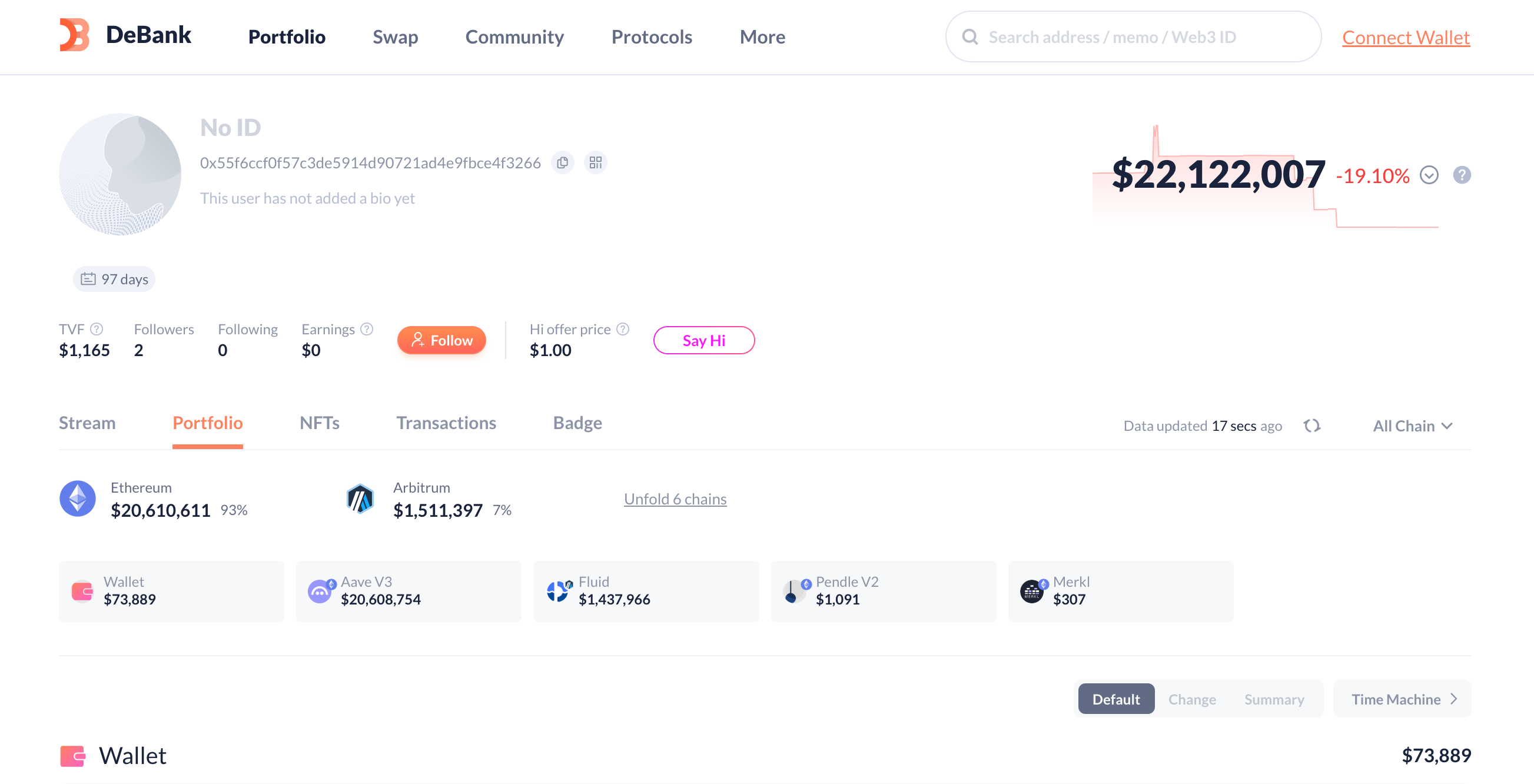

私たちは、この市場で担保規模が最も大きいDeFiの巨人0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266を選び、彼の資金配置と潜在的な収益率を分析します。このアカウントの総資産規模は$22Mに達していますが、その大部分は上記の戦略に配置されています。

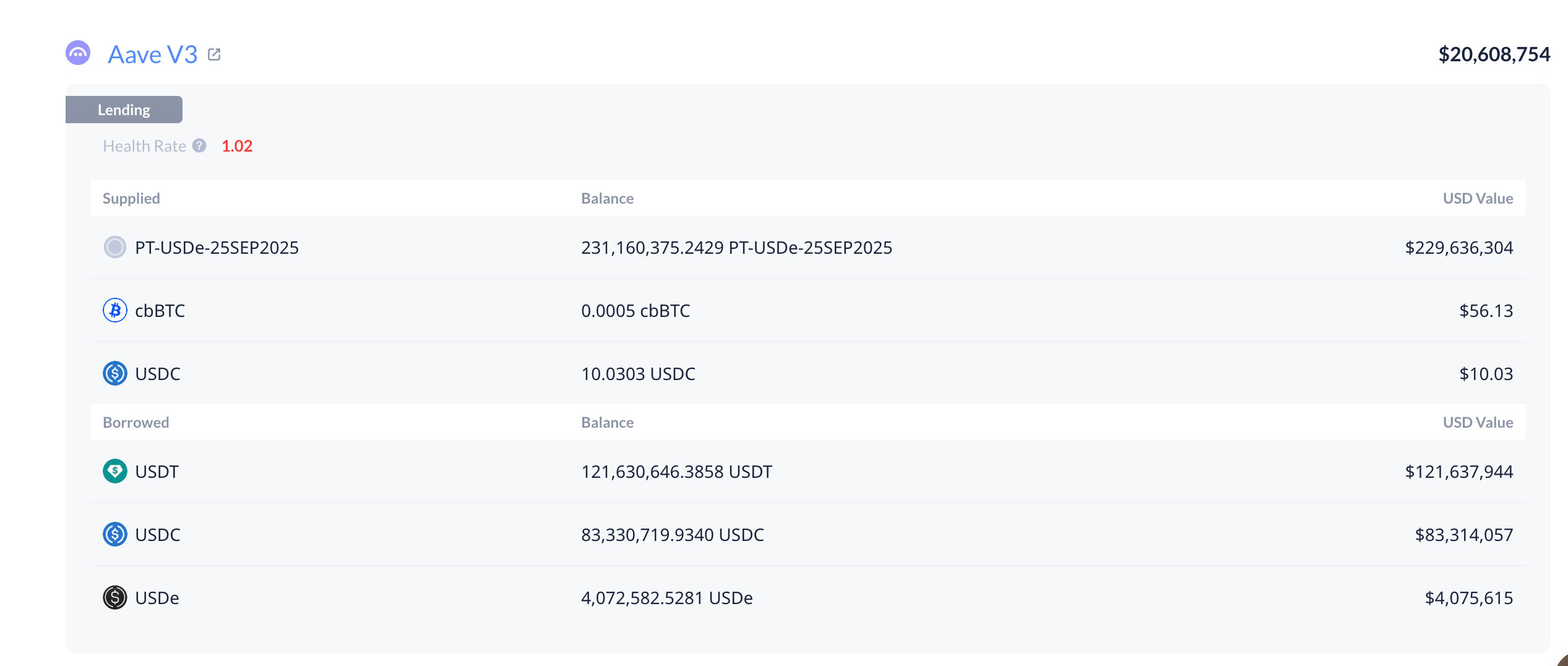

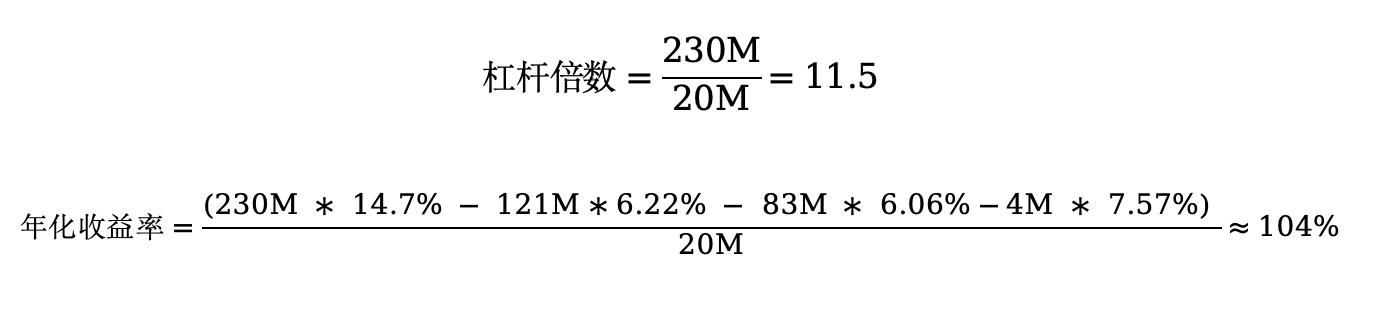

このアカウントは、2つの貸付市場を通じて資金を配置しており、20.6MがAAVEエコシステムに、1.4MがFluidに配置されています。図からわかるように、このアカウントはAAVEで20Mの元本を利用して、約230MのPT-USDe資産規模を引き出しました。相応の借入配分は121M USDT、83M USDC、4M USDeです。次に、彼のAPRとレバレッジ倍率を計算してみましょう。

彼の建倉時のPT-USDe金利によれば、主要なロックイン金利は8月15日20:24に発生しました。これは、このアカウントの建倉金利が14.7%であることを意味します。

現在、AAVEにおけるUSDTの借入金利は6.22%、USDCの借入金利は6.06%、USDeの借入金利は7.57%です。これにより、彼のレバレッジ倍率と総収益率はそれぞれ11.5倍と104%であることが計算できます。なんと魅力的な数字でしょう!

DeFi初心者が大物の戦略を再現する方法

実際、DeFi初心者がこのような利差アービトラージ戦略を再現することは難しくありません。現在、市場には多くの自動化された利差アービトラージプロトコルが存在し、一般ユーザーが背後の複雑な循環貸付のロジックを回避し、ワンクリックでポジションを開くのを助けています。ここでは、著者が買い手市場の視点に立っているため、具体的なプロジェクト名は紹介しませんが、皆さんは市場で自分で情報を集めることができます。

ただし、ここで著者が注意を促したいのは、この戦略のリスクが主に3つの側面に分かれていることです:

為替リスクについては、以前の記事でAAVE公式コミュニティがPT資産のオラクル設計ロジックについて紹介しました。簡単に言えば、オラクルがPT資産の二次市場での変動を捉えることができるようにアップグレードされた場合、この戦略は清算リスクを避けるためにレバレッジ倍率を制御する必要があります。

金利リスクについては、ユーザーは利差の変動を継続的に監視し、利差が収束したり負の値になった場合にはポジションを調整して損失を避ける必要があります。

流動性リスクについては、これは主にターゲットとなる生息資産プロジェクトのファンダメンタルに依存します。重大な信頼危機が発生した場合、流動性は急速に枯渇し、その際に退出戦略が被るスリッページ損失は非常に大きくなるため、ユーザーは一定の警戒を保ち、プロジェクトの進展に注意を払う必要があります。

リスク警告

リスク警告 リスク警告

リスク警告