トランプが権力を握る連邦準備制度、今後数ヶ月のビットコインへの影響

アメリカの財政システムの百年未曾有の大変局

アメリカの財政システムの百年未曾有の大変局今夜、米連邦準備制度(FRB)の今年最も注目される利下げ決定が行われる。

市場は利下げがほぼ確実だと見込んでいる。しかし、今後数ヶ月のリスク資産の動向を決定するのは、25ベーシスポイントの利下げではなく、より重要な変数である:FRBが市場に流動性を再注入するかどうかである。

したがって、今回はウォール街が注目しているのは金利ではなく、バランスシートである。

アメリカ銀行、バンガード、パインブリッジなどの機関の予想によれば、FRBは今週、来年1月から毎月450億ドルの短期債購入プログラムを開始することを発表する可能性がある。これは新たな「準備金管理操作」として位置づけられる。言い換えれば、FRBは静かに「間接的なバランスシート拡大」の時代を再開し、利下げ前に市場を流動性緩和に導く可能性がある。

しかし、市場を緊張させているのは、この状況が発生する背景である------アメリカは前例のない貨幣権力の再構築期に突入している。

トランプは、誰もが予想するよりも速く、深く、徹底的にFRBを掌握している。単に議長を交代させるだけでなく、貨幣体系の権力の境界を再定義し、長期金利、流動性、バランスシートの主導権をFRBから財務省に取り戻そうとしている。過去数十年にわたり「制度の鉄則」とされてきた中央銀行の独立性が、静かに揺らいでいる。

これが、FRBの利下げ期待からETFの資金の動き、マイクロストラテジーやトム・リーの逆張りの増資など、すべての一見分散した出来事が、実は同じ基層の論理に収束している理由である:アメリカは「財政主導の貨幣時代」を迎えようとしている。

では、これが暗号市場にどのような影響を与えるのだろうか?

マイクロストラテジーが動き出した

過去2週間、全市場がほぼ同じ問題を議論していた:マイクロストラテジーはこの下落に耐えられるのか?空売り派はこの会社の「倒れる過程」を模擬してきた。

しかし、セイラーは明らかにそうは考えていない。

先週、マイクロストラテジーは約9.63億ドルのビットコインを追加購入した。正確には10,624 BTCである。これは彼にとって数ヶ月間で最大の購入であり、過去3ヶ月の合計を上回る規模である。

市場は、マイクロストラテジーのmNAVが1に近づくと、同社がシステムリスクを避けるためにビットコインを売却せざるを得ないのではないかと推測していた。しかし、相場がほぼ1の位置に達したとき、彼は売却せず、逆に大幅に買い増しを行った。

一方、ETH陣営でも同様の逆張り操作が展開された。トム・リーのBitMineは、ETH価格が暴落し、企業の時価総額が60%減少する中でも、ATMを叩き続けて大量の現金を調達し、先週には一気に4.29億ドルのETHを購入し、ポジションを120億ドル規模に押し上げた。

BMNRの株価が高値から60%以上下落したにもかかわらず、チームは依然としてATM(増発メカニズム)を叩き続けて資金を調達し、買い続けている。

CoinDeskのアナリスト、ジェームズ・ヴァン・ストラテンはXでこう評価している:「MSTRは1週間で10億ドルを調達できるが、2020年には同じ規模を達成するのに4ヶ月かかった。指数関数的なトレンドは続いている。」

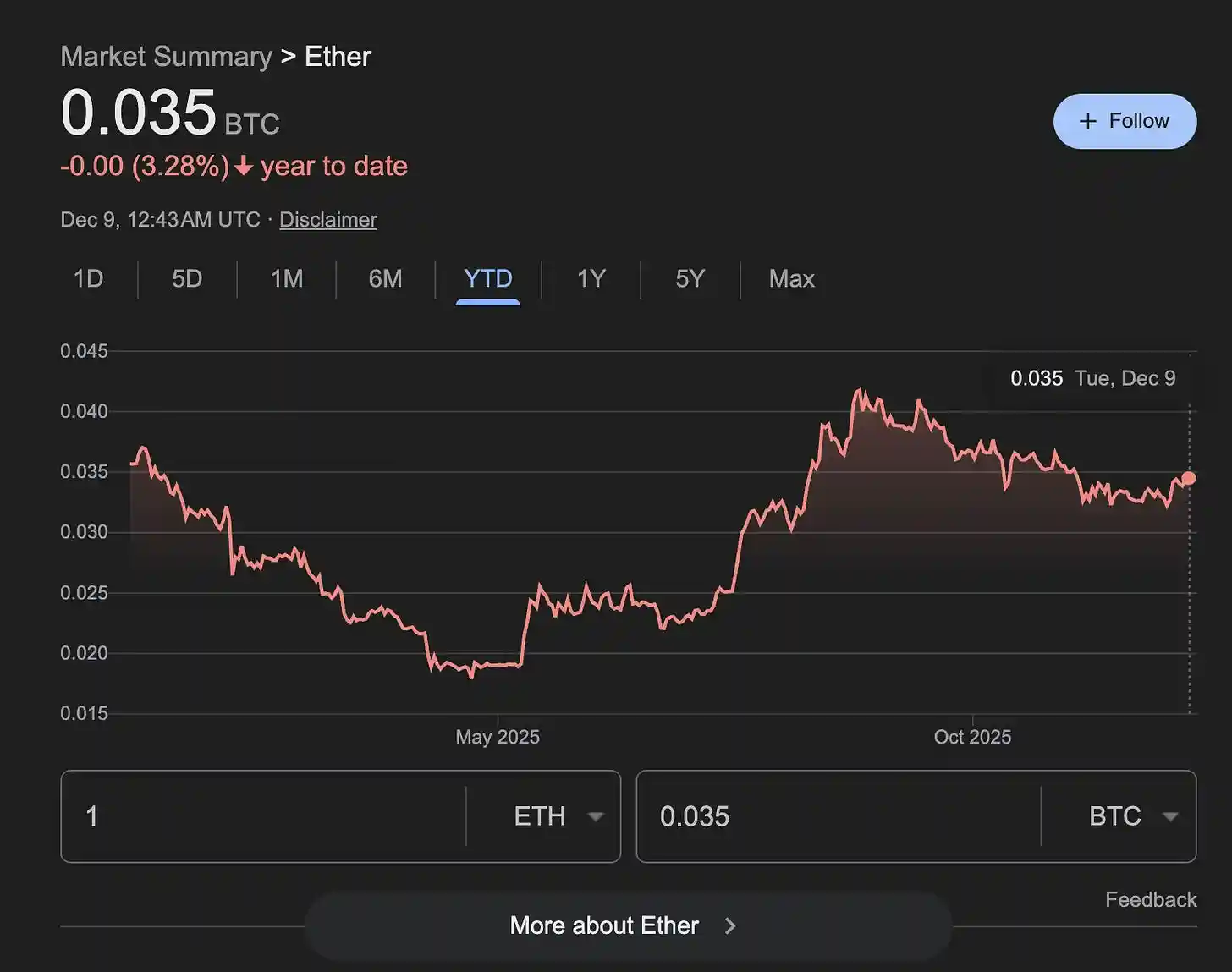

時価総額の影響力から見ると、トム・リーの動きはセイラーよりも「重い」。BTCはETHの時価総額の5倍であるため、トム・リーの4.29億ドルの購入は、セイラーが10億ドルのBTCを購入した場合の「2倍の衝撃」に相当する。

ETH/BTC比率が反発し、3ヶ月の下落トレンドから脱却し始めたのも不思議ではない。歴史は何度も繰り返されてきた:ETHが先行して回復すると、市場は短期間で激しい「アルトコイン反発ウィンドウ」に入る。

BitMineは現在、10億ドルの現金を手にしており、ETHの調整範囲は彼が大幅にコストを引き下げるのに最適な位置である。資金が全般的に緊張している市場において、持続的に火力を発揮できる機関は、価格構造の一部である。

ETFは外逃げではなく、アービトラージの一時的撤退

表面的には、過去2ヶ月でビットコインETFから約40億ドルが流出し、価格は12.5万から8万に下落し、市場は粗暴な結論を導き出した:機関は撤退し、ETF投資家はパニックに陥り、ブル市場の構造が崩壊した。

しかし、Amberdataは全く異なる説明を提供している。

これらの流出は「価値投資家が逃げた」わけではなく、「レバレッジアービトラージファンドが強制的にポジションを解消した」ことによるものである。主な原因は、「ベーシス取引(basis trade)」と呼ばれる構造的アービトラージ戦略が崩壊したことである。ファンドは本来「現物を買い/先物を売る」ことで安定した利ざやを得ていたが、10月から年率ベーシスが6.6%から4.4%に低下し、93%の時間で損益分岐点を下回り、アービトラージが損失に転じ、戦略が解体を余儀なくされた。

これがETFの売却と先物の買い戻しという「二方向の動き」を引き起こした。

伝統的な定義では、降伏的な売却は連続的な下落後の極端な感情環境で発生することが多い。市場の恐怖が頂点に達し、投資家は損切りを試みることなく、すべてのポジションを完全に放棄する。典型的な特徴には、ほぼすべての発行者が大規模な償還を経験し、取引量が急増し、売り圧力がコストを考慮せずに押し寄せ、極端な感情指標を伴う。しかし、今回のETFの流出は明らかにこのパターンには当てはまらない。全体としては純流出が見られるが、資金の方向性は一貫していない:例えば、フィデリティのFBTCはこの期間中も継続的に流入を維持しており、ブラックロックのIBITは、純流出が最も深刻な段階でも一部の増量資金を吸収していた。これは、実際に撤退しているのは少数の発行者であり、全体の機関群ではないことを示している。

より重要な証拠は、流出の分布にある。10月1日から11月26日までの53日間で、グレースケールのファンドは9億ドル以上の償還を貢献し、総流出の53%を占めている。21Sharesとグレースケールミニが続き、合わせてほぼ90%の償還規模を占めている。それに対して、ブラックロックとフィデリティ------市場で最も典型的な機関配置チャネル------は全体として純流入である。これは真の「恐慌的な機関撤退」とは完全に一致せず、むしろ何らかの「局所的な出来事」のように見える。

では、どのような機関が売却しているのか?答えは:ベーシスアービトラージを行っている大型ファンドである。

ベーシス取引とは、本質的には方向中立のアービトラージ構造である:ファンドは現物ビットコイン(またはETFのシェア)を購入し、同時に先物を売却し、期現差利率(contango yield)を得る。この戦略は低リスク、低ボラティリティであり、先物が合理的にプレミアムであり、資金コストが制御可能な場合、大量の機関資金を引き寄せる。しかし、このモデルは一つの前提に依存している:先物価格が現物価格を持続的に上回り、利差が安定していることである。しかし、10月からこの前提が突然消失した。

Amberdataの統計によれば、30日年率ベーシスは6.63%から4.46%に圧縮され、そのうち93%の取引日がアービトラージに必要な5%の損益分岐点を下回っている。これは、この種の取引がもはや利益を生まないことを意味し、さらには損失を出し始め、ファンドは撤退せざるを得なくなった。ベーシスの急速な崩壊はアービトラージポジションに「システミックな清算」をもたらした:彼らはETFのポジションを売却し、同時に以前に売った先物を買い戻さなければならなかった。

市場データからこのプロセスが明確に見える。ビットコインの永久契約の未決済建玉は同期間に37.7%減少し、累計で42億ドル以上減少し、ベーシスの変化との相関係数は0.878に達し、ほぼ同時の動きである。この「ETFの売却 + 空売りの買い戻し」の組み合わせは、ベーシス取引の撤退の典型的なパスである;ETFの流出規模の突然の拡大は、価格の恐慌によって駆動されたのではなく、アービトラージメカニズムの崩壊の必然的な結果である。

言い換えれば、過去2ヶ月のETFの流出は「レバレッジをかけたアービトラージの清算」に近く、「長期的な機関の撤退」ではない。これは高度に専門的で構造的な取引の解体であり、市場の感情崩壊による恐慌的な売り圧力ではない。

さらに注目すべきは、これらのアービトラージポジションが清算された後、残った資金構造が逆により健全になることである。現在、ETFのポジションは約143万枚のビットコインの高水準を維持しており、大部分のシェアは配置型機関から来ており、利ざやを追求する短期資金ではない。アービトラージポジションのレバレッジヘッジが取り除かれるにつれて、市場の全体的なレバレッジ率が低下し、ボラティリティの源が減少し、価格行動は「真の売買力」によってより駆動されるようになり、強制的な技術的操作に縛られなくなる。

Amberdataの研究責任者マーシャルはこれを「市場のリセット」と表現している:アービトラージポジションが撤退した後、ETFの新たな資金はより方向性と長期性を持ち、市場の構造的な雑音が減少し、今後の相場はより真の需要を反映することになる。これは、表面的には40億ドルの資金流出のように見えるが、市場自体にとっては必ずしも悪いことではない。むしろ、次のより健全な上昇の基盤を築く可能性がある。

もしセイラー、トム・リー、ETFの資金が微視的な資金の態度を示しているとすれば、マクロレベルで起こっている変化はより深く、より激しい。次のクリスマス相場は来るのか?答えを見つけるためには、マクロレベルをさらに見ていく必要がある。

トランプが貨幣体系を「掌握」

過去数十年、FRBの独立性は「制度の鉄則」と見なされてきた。貨幣権力は中央銀行に属し、ホワイトハウスではない。

しかし、トランプは明らかにこれに同意していない。

ますます多くの兆候が示すように、トランプチームは市場の予想よりも速く、徹底的にFRBを掌握しようとしている。象徴的な「タカ派の議長を交代させる」だけでなく、FRBと財務省の間の権力配分を全面的に書き換え、バランスシートメカニズムを変更し、金利曲線の価格設定方法を再定義しようとしている。

トランプは全体の貨幣体系を再構築しようとしている。

前ニューヨーク連邦準備銀行の取引台の責任者であるジョセフ・ワン(FRBの操作体系を長年研究している)も明確に警告している:「市場はトランプがFRBを掌握する決意を明らかに過小評価しており、この変化は市場をより高リスクで高ボラティリティの段階に押しやる可能性がある。」

人事配置、政策の方向性、技術的な詳細に至るまで、非常に明確な痕跡が見られる。

最も直感的な証拠は人事の配置から来ている。トランプ陣営は、ケビン・ハセット(前ホワイトハウス経済顧問)、ジェームズ・ベッセント(財務省の重要な意思決定者)、ディーノ・ミラン(財政政策のブレイン)、ケビン・ウォーシュ(前FRB理事)など、数名の重要人物を核心的な位置に配置している。これらの人々には共通の特徴がある:彼らは伝統的な「中央銀行派」ではなく、中央銀行の独立性を堅持していない。彼らの目標は非常に明確である:FRBの金利、長期資金コスト、システム流動性に対する独占を弱め、より多くの貨幣権力を財務省に戻すことである。

象徴的な点は、外部から見てFRB議長の後任に最も適しているとされるベッセントが最終的に財務省に留まることを選んだことである。理由は簡単である:新しい権力構造の中で、財務省の位置はFRB議長よりもゲームのルールを決定する力を持っている。

もう一つの重要な手がかりは、期限プレミアムの変化にある。

一般の投資家にとって、この指標は少し馴染みがないかもしれないが、実際には市場が「誰が長期金利をコントロールしているか」を判断する最も直接的な信号である。最近、12ヶ月の米国債と10年物国債の利差が再び段階的な高点に近づいており、この上昇は経済の好転やインフレの上昇によるものではなく、市場が再評価していることを示している:将来の長期金利を決定するのはFRBではなく、財務省かもしれない。

10年物と12ヶ月物の国債利回りが持続的に低下しており、市場はFRBが利下げすることを強く賭けており、そのペースは以前の予想よりも速く多くなることを示している

SOFR(隔夜貸出金利)は9月に急落し、アメリカの貨幣市場金利が突然崩壊し、FRBの政策金利体系に顕著な緩和の信号が現れた

最初の利差の上昇は、市場がトランプが就任後に経済を「過熱」させると考えたためである。その後、関税と大規模な財政刺激が市場に吸収されると、利差は急速に回復した。現在、利差が再び上昇しているのは、成長期待を反映しているのではなく、ハセット---ベッセント体系に対する不確実性を反映している:もし将来、財務省が債務の期間を調整し、短期債を増発し、長期債を圧縮することで利回り曲線をコントロールするなら、従来の長期金利の判断方法は完全に無効になる。

より隠れたが重要な証拠は、バランスシート制度にある。トランプチームは現行の「十分な準備制度」(FRBがバランスシートを拡大し、銀行システムに準備金を提供し、金融システムが中央銀行に高度に依存する)を頻繁に批判している。しかし同時に、彼らは現在の準備金が明らかにタイトであり、システムが安定を維持するためにはバランスシートを拡大する必要があることを明確に理解している。

この「拡大に反対しながらも、拡大せざるを得ない」という矛盾は、実際には一つの戦略である。彼らはこれを理由に、FRBの制度的枠組みを疑問視し、より多くの貨幣権力を財務省に移転することを推進している。言い換えれば、彼らは直ちにバランスシートを縮小するつもりはなく、「バランスシートの論争」を突破口として、FRBの制度的地位を弱めようとしている。

これらの動きを組み合わせると、非常に明確な方向性が見えてくる:期限プレミアムが圧縮され、米国債の期間が短縮され、長期金利が徐々に独立性を失い、銀行はより多くの米国債を保有するよう求められるかもしれない;政府支援機関は、レバレッジをかけて担保債券を購入するよう奨励されるかもしれない;財務省は短期債の発行を増やして全体の利回り構造に影響を与えるかもしれない。過去にFRBが決定していた重要な価格は、徐々に財務ツールによって置き換えられることになる。

これによって生じる結果は、おそらく:金が長期的な上昇トレンドに入り、株式が振動の後に緩やかな推進構造を維持し、流動性が財政拡張と買い戻しメカニズムによって徐々に改善されることになる。市場は短期的には混乱するが、これは貨幣体系の権力の境界が再び描かれているためである。

暗号市場が最も関心を持つビットコインは、この構造的変化の境界に位置しており、最も直接的な受益者ではなく、主戦場にもならない。積極的な面は、流動性の改善がビットコインの価格を下支えすることである。しかし、1-2年後のより長期的な動向を見ると、ビットコインは依然として再蓄積の期間を経る必要があり、新しい貨幣体系の枠組みが本当に明確になるのを待たなければならない。

アメリカは「中央銀行主導の時代」から「財政主導の時代」へと移行している。

この新しい枠組みの中で、長期金利はもはやFRBによって決定されず、流動性はより多く財務省から供給され、中央銀行の独立性は弱まり、市場のボラティリティは大きくなり、リスク資産はまったく異なる価格設定体系を迎えることになる。

体系の基層が書き換えられているとき、すべての価格は通常よりも「非論理的」に見えるだろう。しかし、これは旧秩序が揺らぎ、新秩序が到来するための必然的な段階である。

今後数ヶ月の相場は、この混沌の中で生まれる可能性が高い。

リスク警告

リスク警告 リスク警告

リスク警告