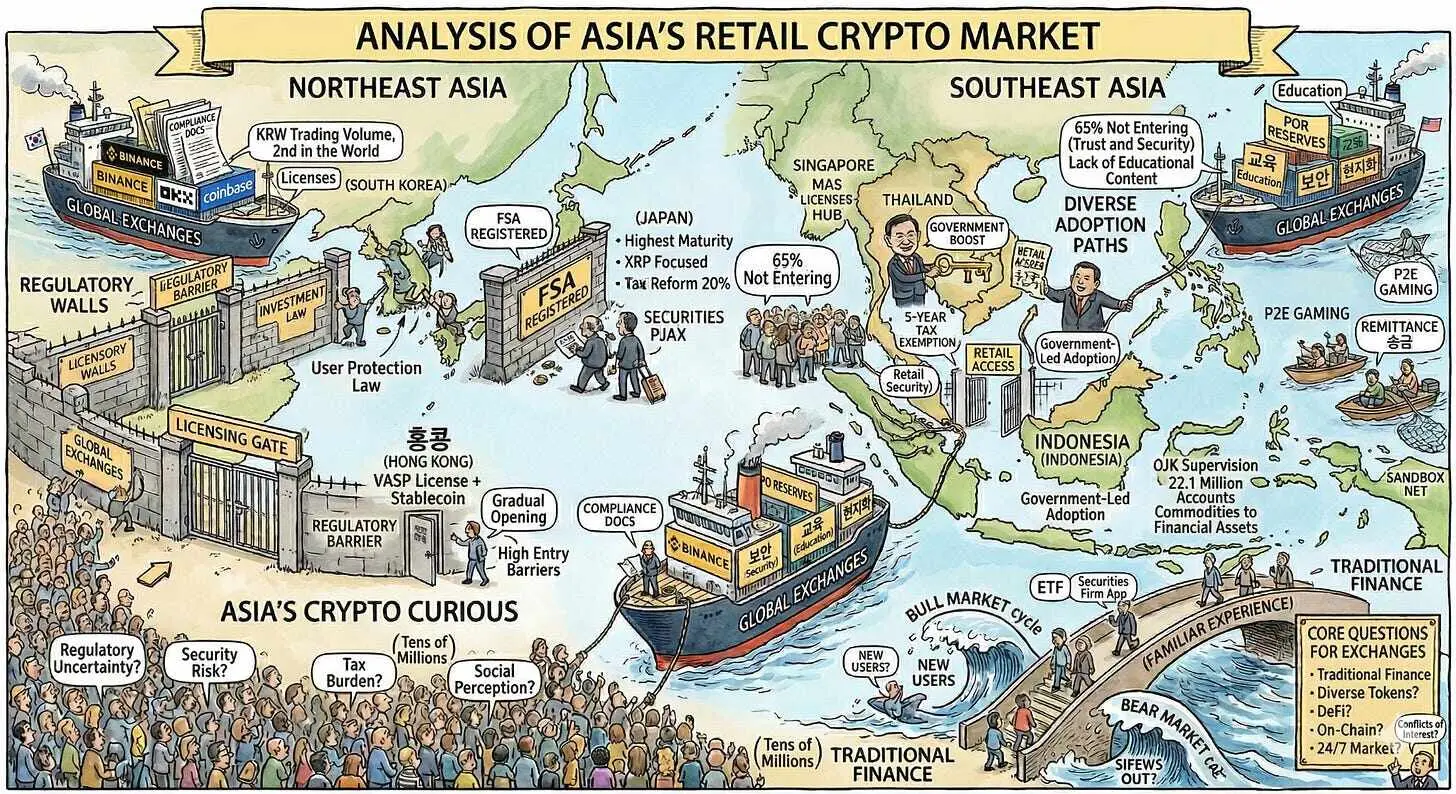

タイガーリサーチ:アジアの9大市場における個人投資家の現状分析

私たちは、アジアの9つの潜在的なユーザーグループの最大市場の参入障壁と、取引所の対応策を分析しました。

私たちは、アジアの9つの潜在的なユーザーグループの最大市場の参入障壁と、取引所の対応策を分析しました。本報告は Tiger Researchによって作成されました。暗号通貨市場は急速に成長していますが、個人投資家の数は減少しています。私たちは、アジアの9つの潜在的なユーザーグループの最大市場の参入障壁と、取引所の対応策を分析しました。

1. 市場は成長しているが、小売業は縮小している

アメリカが2024年に現物ETFを承認して以来、機関資本が殺到しています。企業は次々とビットコインをバランスシートに組み入れています。取引所もアメリカの大型株をトークン化し始めました。伝統的な金融と暗号通貨の間の壁が双方で崩れつつあります。市場規模は著しく拡大しています。

しかし、小売業の発展方向は正反対です。各国の小売取引量とユーザー数は減少しています。

以前のサイクルでは、高収益のアルトコインが多くの新ユーザーを引き付けました。しかし、この推進力はもはや存在しません。アルトコインのボラティリティは以前ほどではなく、ビットコインの市場シェアは約60%に達しています。現在、新しいユーザーを引き付けるメカニズムは存在せず、残っているのは既存のユーザーだけです。

それでも、主要な取引所は新しいユーザーを引き付けるために一連の戦略を講じています。

取引所はこれらの潜在的な投資者を「暗号通貨好奇者」と呼んでいます:彼らは暗号通貨について理解し、興味を持っていますが、まだ投資していません。アジアの主要国の人口規模とインターネット普及率を考慮すると、この潜在的な投資者の数は数千万に達します。既存のユーザーの成長が頭打ちになる中で、暗号通貨好奇者は業界の次の段階の発展を決定する重要な要素となるでしょう。

ボラティリティは最もよく言及される障害です。しかし、ボラティリティは表面的な症状に過ぎず、根本的な原因ではありません。株式にもボラティリティはありますが、人々は依然として株式を購入します。なぜなら、政府の規制があり、資金が保護され、社会もそれを合法的な投資と見なしているからです。一方、暗号通貨はこの3つを欠いています。

暗号通貨に興味を持つ人々を阻む5つの核心的障害:

- 規制の不確実性: 法的保護が明確ではありません。一部の国には明確な規定がありますが、他の国にはありません。

- 安全リスク: 取引所がハッキングされることや、資金が消失したり、資産が凍結されることを懸念しています。

- 税負担: 税率が予測しにくく、政策が変わる可能性があります。

- 使いやすさ: どこから、どのように始めるかが難しいです。ステーキング、分散型取引所での取引、その他の複雑なメカニズムが抵抗を増しています。

- 社会的認識: 暗号通貨取引は「ギャンブル」と見なされています。

本報告が分析した8つのアジア市場は、それぞれ異なるボトルネックに直面しています。

2. アジア主要市場の暗号通貨への関心分析:各国が直面する障害は異なる

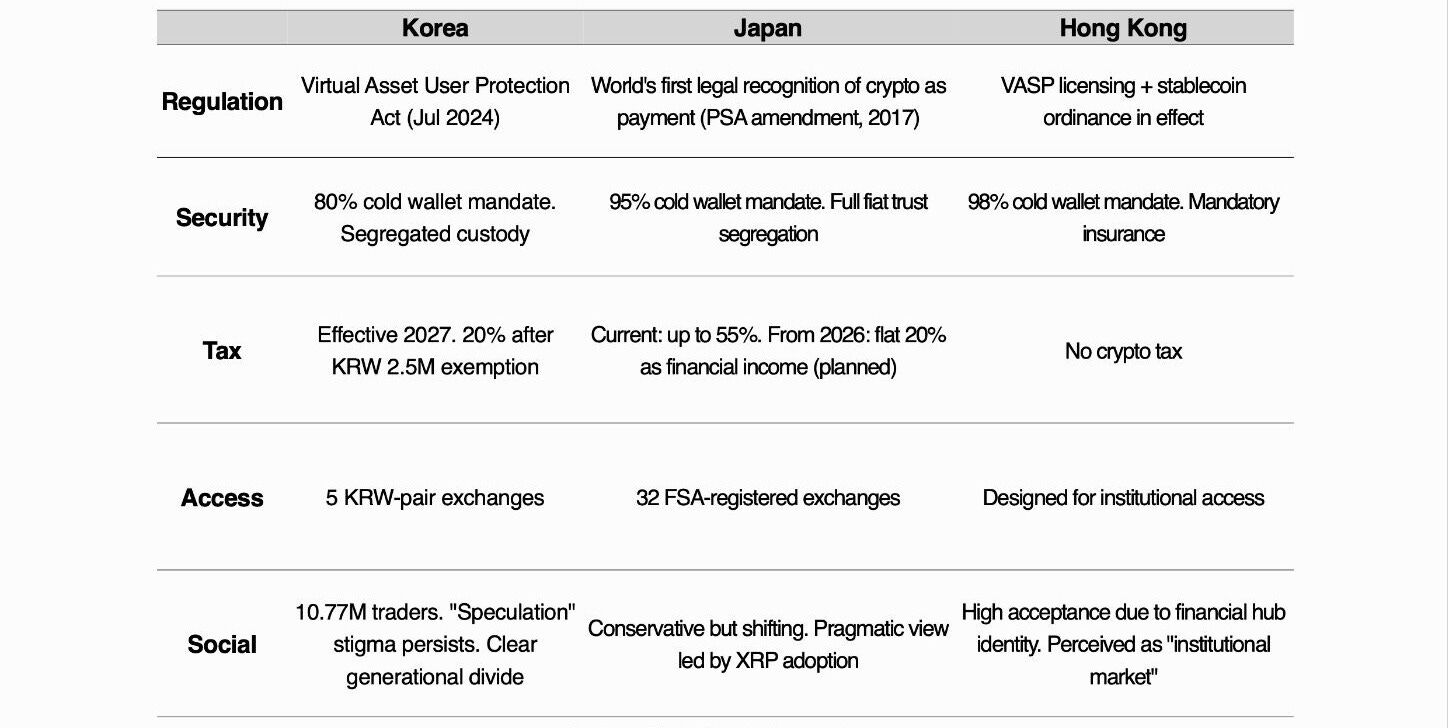

2.1 東北アジア:韓国、日本、香港

東北アジアの国々の比較

東北アジアは暗号通貨規制の発展が最も早い地域です。この3つの市場は、いずれも専用の法律フレームワークや許可制度を確立しているか、間もなく導入される予定です。

しかし、規制の方向性と各市場の性質は全く異なります。韓国には強い投機取引文化があります。日本はXRPを中心とした独自の取引構造を示しています。香港は機関投資家を中心としたグローバルハブの構築に取り組んでいます。

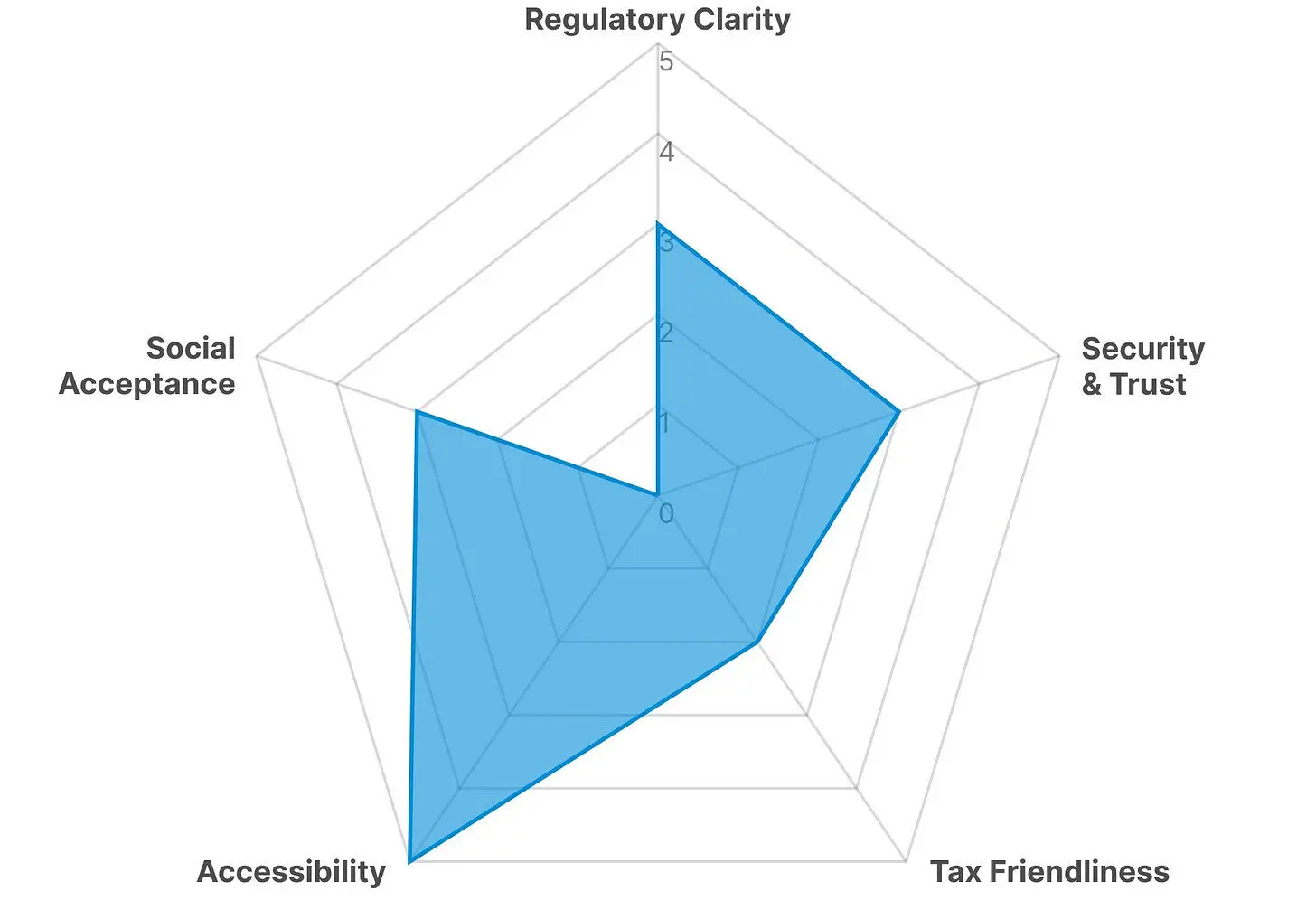

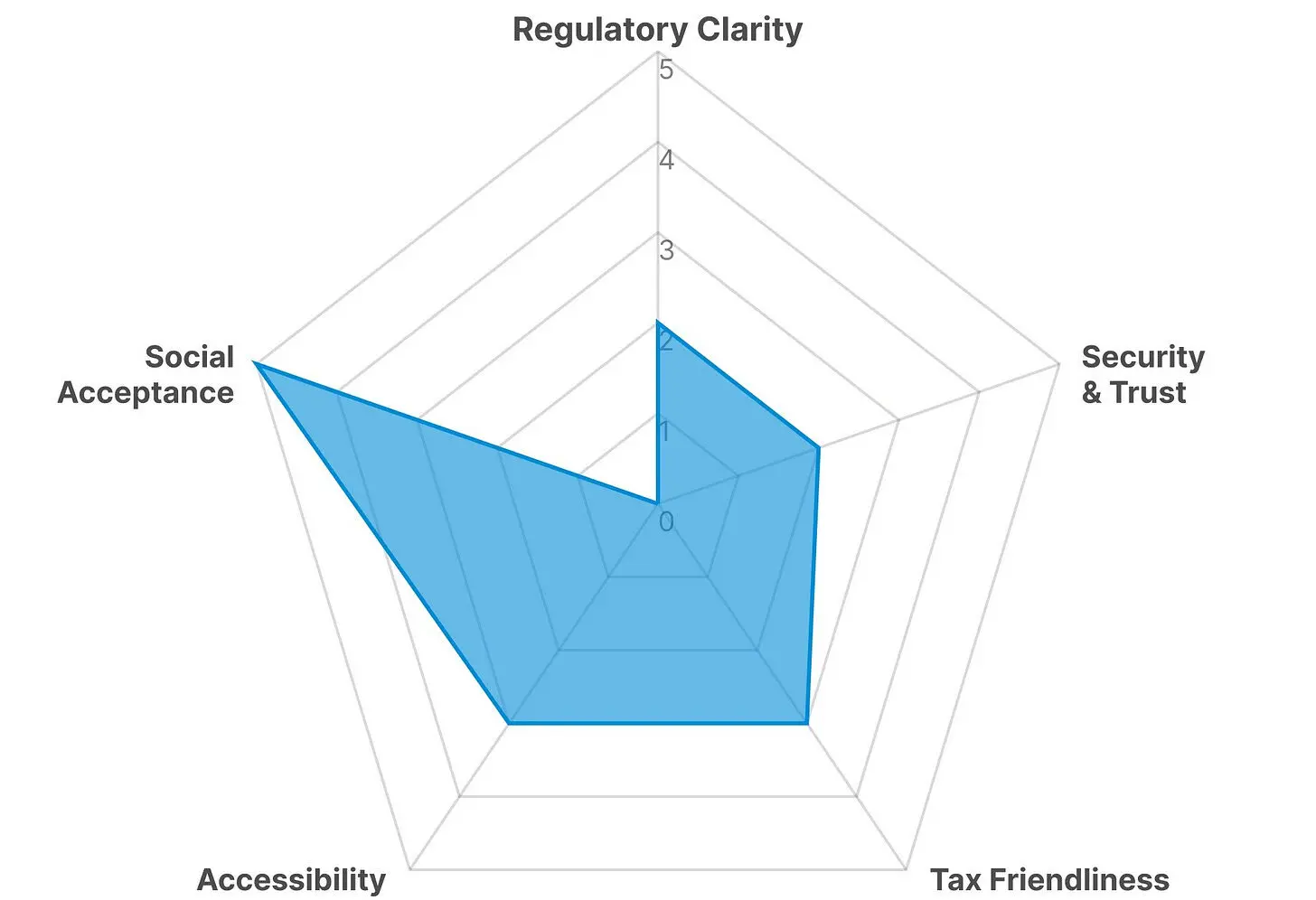

2.1.1. 韓国:ユーザー数は第2位だが、ユーザー数は減少傾向にある

韓国の小売暗号通貨投資環境:5つの重要指標

アジアでは、韓国の法定通貨と暗号通貨の取引が最も活発です。

2025年下半期、ウォンの取引量は6630億ドルに達し、ほぼ世界のドル取引量と同等で、世界第2位です。取引資格を満たすウォンの取引者数は1113万人で、総人口の約21.5%を占めています。

韓国のユーザーは暗号通貨取引に強い意欲を示しています。しかし、ユーザー数は前期比で11%増加したにもかかわらず、日平均取引量と法定通貨のチャージ量は減少しています。株式市場は徐々により魅力的な投資選択肢となり、人々の暗号通貨への関心は薄れています。

ユーザーは未上場のトークンやレバレッジ商品を求めて海外取引所に移行しています。暗号通貨の税制は来年施行される予定です。提案された規則が現行の株式税制と異なるため、廃止される可能性もありますが、計画通りに実施されれば、取引需要はさらに減少すると予想されます。

それにもかかわらず、韓国は世界第2位の取引市場の地位を維持しており、韓国のトレーダーの積極的な投資熱が、他のアジア市場にはない環境を作り出しています。暗号通貨が株式と同じ税制待遇を実現し、取引所が多様な投資戦略を採用できれば、韓国の整ったインフラは暗号通貨市場において最も早く暗号通貨投資の転換を実現する市場となるでしょう。

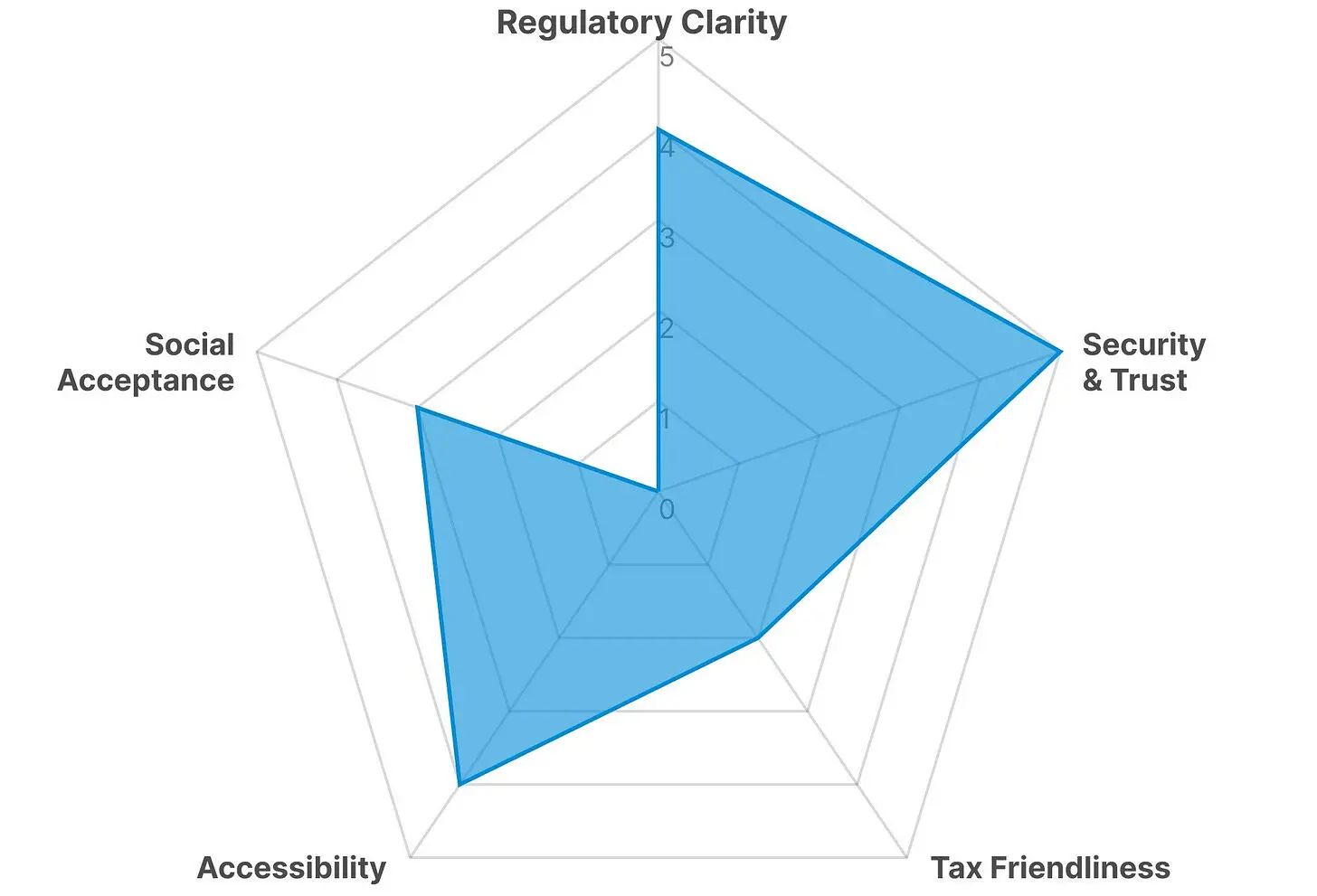

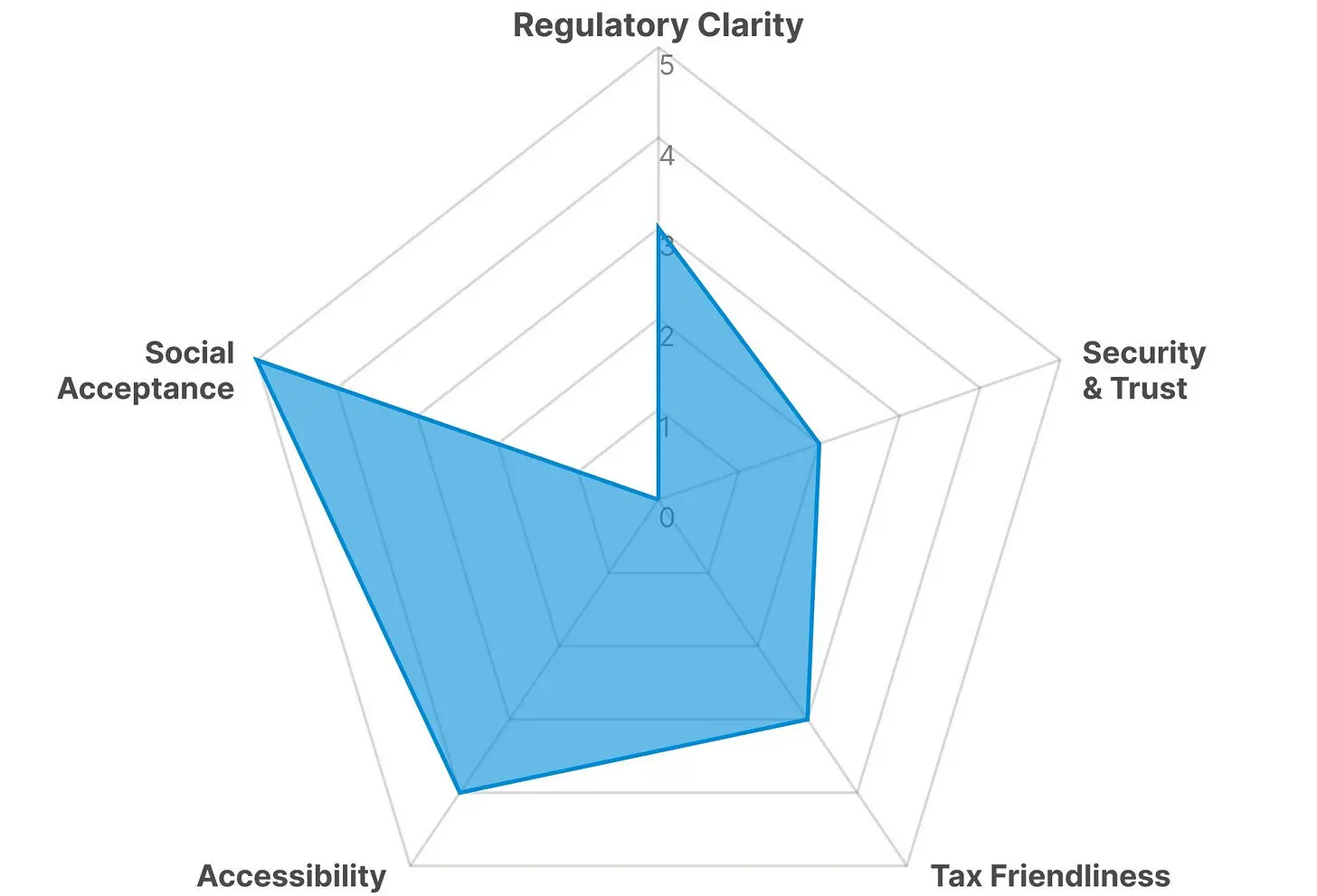

2.1.2. 日本:最も安全であり、最も高価である

日本の小売暗号通貨投資環境:5つの重要指標

日本はアジアで最も安全な暗号通貨市場であり、同時に価格も最も高いです。

2014年にMt. Gox取引所がハッキングされ、約85万ビットコインを失った後、日本は最初に取引所ライセンス制度を確立した国となりました。この教訓が日本の現行の取引所ライセンス制度を形成しました。取引所は95%以上の顧客資産をコールドウォレットに保管し、すべての顧客の法定通貨を完全に隔離された信託口座に保管しなければなりません。

日本には金融庁に登録された32の取引所があり、累計アカウント数は1200万件、顧客の預金総額は5兆円に達しています。アジアの他の地域と比較して、日本市場は「安全に入れる」という信号がより強く発信されています。

しかし、一度暗号通貨市場に入ると、税金が待ち受けています。現在、暗号通貨の利益は他の収入として分類され、最高税率は55%です。1億円を稼ぐと、5500万円の税金を支払わなければなりません。同じ株式の利益に対する税率は約20%で、2000万円です。両者の差は2.7倍です。アジアで最も安全な市場がアジアで最も高い税金を課しています。

この矛盾は、日本の暗号通貨愛好者が直面する核心的な障害です。安全性への信頼は重要ですが、安全には代償が伴います。暗号通貨の領域に入ることはできますが、資金は保護されますが、最終的には何も得られない可能性があります。

市場構造も独特です。2024年7月から2025年6月まで、円建てのXRPの取引総額は約217億ドルで、ビットコイン(47億ドル)の4.6倍です。日本は、単一のアルトコインの取引額がビットコインを超える唯一の市場です。

これはSBIホールディングスとRippleの戦略的提携の成果です。日本では、XRPは投機的資産とは見なされず、実際の用途を持つ暗号資産と見なされています。貯蓄志向で投機を嫌う社会において、暗号通貨の立ち位置は韓国とは全く異なります。

しかし、暗号通貨の社会的普及速度は依然として遅いです。投資経験のある個人投資家の中で、暗号資産を保有しているのはわずか7.3%です。それに対して、企業は暗号通貨を積極的に受け入れています。「アジア戦略」と称されるMetaplanetはビットコインを戦略資産として増持しており、SBIホールディングスは東京証券取引所にBTC+XRPの二重資産暗号ETFを上場する計画を立てています。

重要な変数は、2026年4月に施行される2つの改革です。一つの改革は、暗号資産を「金融商品取引法」(FIEA)の下に再分類することです。もう一つの改革は、金融収入の税率を20%に統一し、株式税率と同じにすることです。この2つの改革が同時に施行されれば、日本の暗号通貨愛好者が直面する最大の障害は解消されるでしょう。

これらの変化が事前に発表された以上、暗号通貨に興味を持つ人々は、現在55%の税率を冒してこの領域に入る理由はありません。

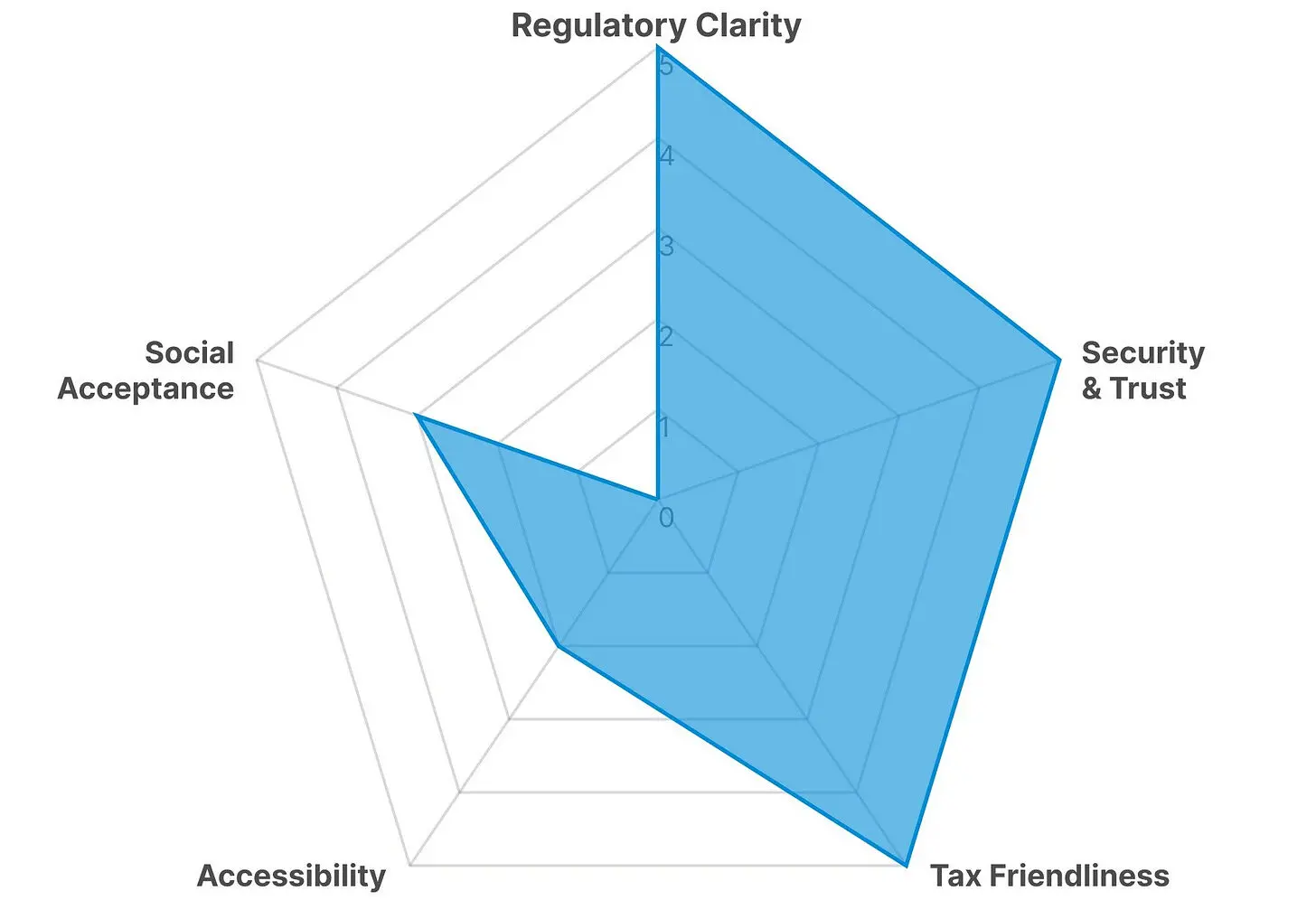

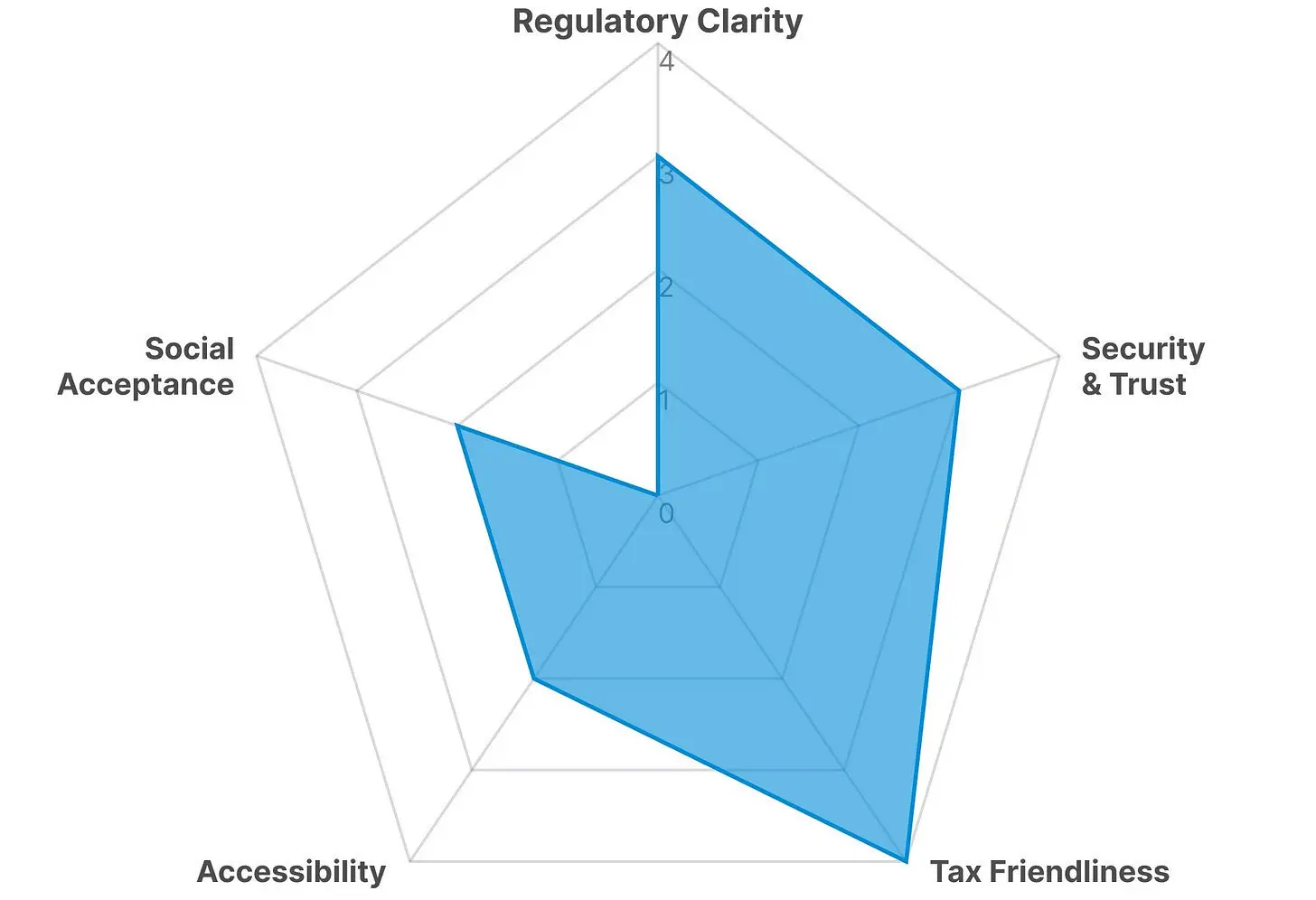

2.1.3. 香港:三重の障害は解消されたが、通路は依然として阻まれている

香港の小売暗号通貨投資環境:5つの重要指標

香港は、暗号通貨の魅力を引き出すための主要な障害を解消する点で、アジアの他の市場よりも優れています。規制は明確で、安全基準は高く、税負担はありません。他のアジア市場は、同時にこの3つの要件を最高レベルで満たすことはできません。

香港証券先物委員会は2023年から付加価値税ライセンス制度を実施しています。2025年2月、証券先物委員会はASPIReロードマップを発表し、今後の規制の方向性を概説しました。同年8月、証券先物委員会はステーブルコインの規制メカニズムを発表し、最初のライセンスが2026年初頭に発行される見込みです。

取引所は98%以上の顧客資産をコールドウォレットに保管しなければならず、強制的な保険に加入し、年次のサイバーセキュリティ監査を受けなければなりません。暗号通貨には税金がかかりません。2024年、香港はアジア初のビットコイン/イーサリアム現物ETFを承認しました。

規制、安全、税金の問題は基本的に解決されました。残る問題はアクセスのしやすさです。

2026年2月時点で、香港証券先物委員会からライセンスを取得したプラットフォームは12社ですが、そのサービスは主に800万香港ドル(約13億ウォン)以上の資産規模を持つ専門投資家を対象としています。韓国のユーザーがアプリをダウンロードしてすぐに購入できるのとは異なり、香港の規制体系ではそのようなことは許可されていません。香港の規制の質はアジアの中でもトップクラスですが、この規制フレームワークに入るためのハードルは非常に低いです。

社会的認識は独特の地位を占めています。この都市が世界的な金融センターであるため、「ギャンブル」に対する偏見は韓国や日本よりもはるかに少ないです。しかし、暗号通貨は「専門家の領域」と見なされています。社会的偏見はないものの、社会的な認知感が欠けています。この心理的距離は、暗号通貨に興味を持つ人々にとってあまりにも大きく、「試してみるべきかもしれない」という考えを持つことが難しくなっています。

変革の道が開かれています。証券先物委員会は流動性共有フレームワークを導入し、ライセンスを持つプラットフォームが海外のオーダーブックにアクセスできるようにしています。ステーキングサービスは条件付きで承認されました。取引業者と保管機関のライセンス制度は2026年に立法相談が行われる予定です。選択肢となる製品やチャネルは拡大し続けています。

一言で言えば:香港は五大障害のうち三つを解決しましたが、第四の障害であるアクセスのしやすさが他の三つの利点を相殺しています。どれほど安全で免税であっても、アクセスできなければすべて無意味です。香港の課題は、より多くの人々がすでに築かれた信頼を体験できるように、扉を広げることです。

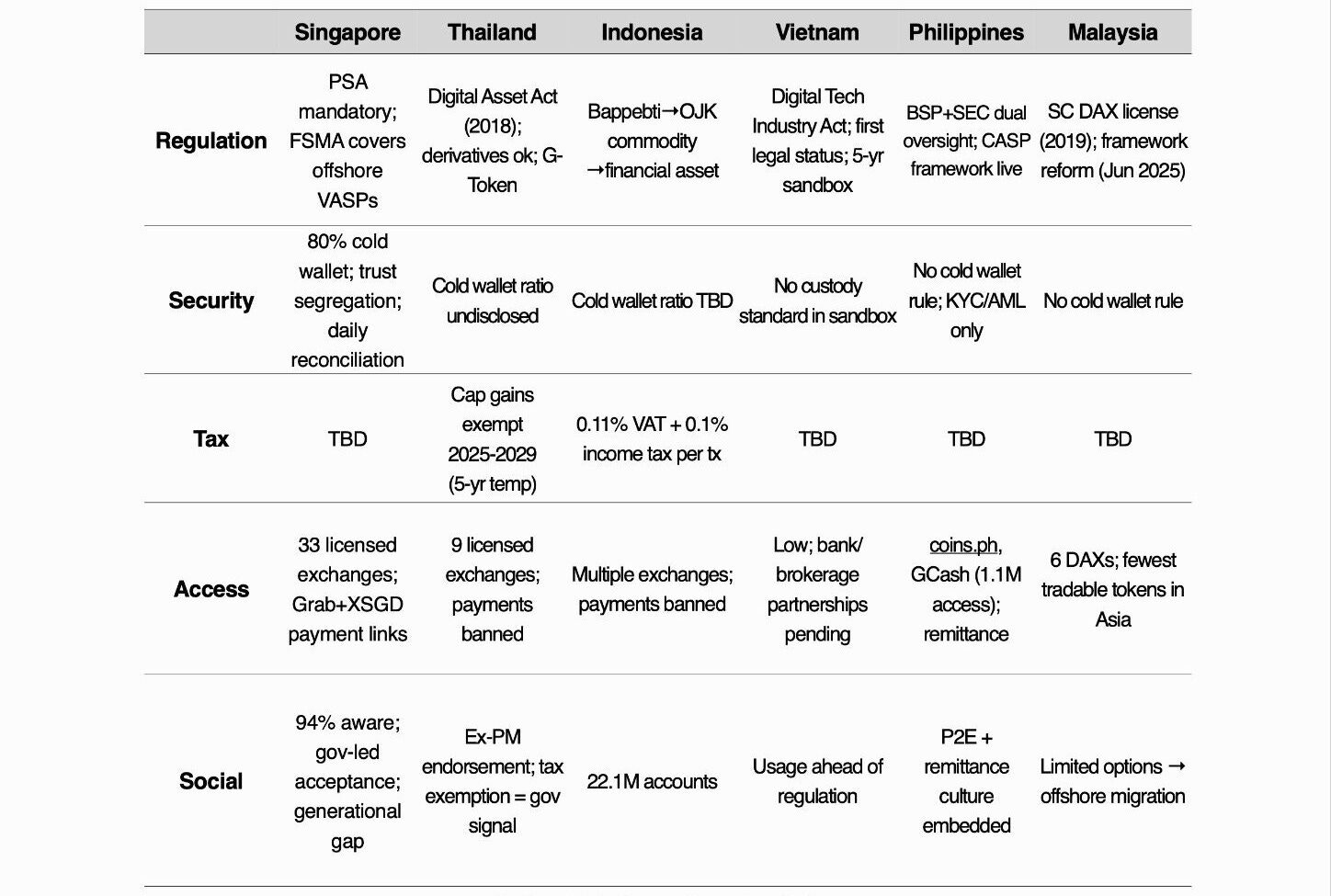

2.2 東南アジア:シンガポール、タイ、インドネシア、ベトナム、フィリピン、マレーシア

東南アジアの国々の比較オプション

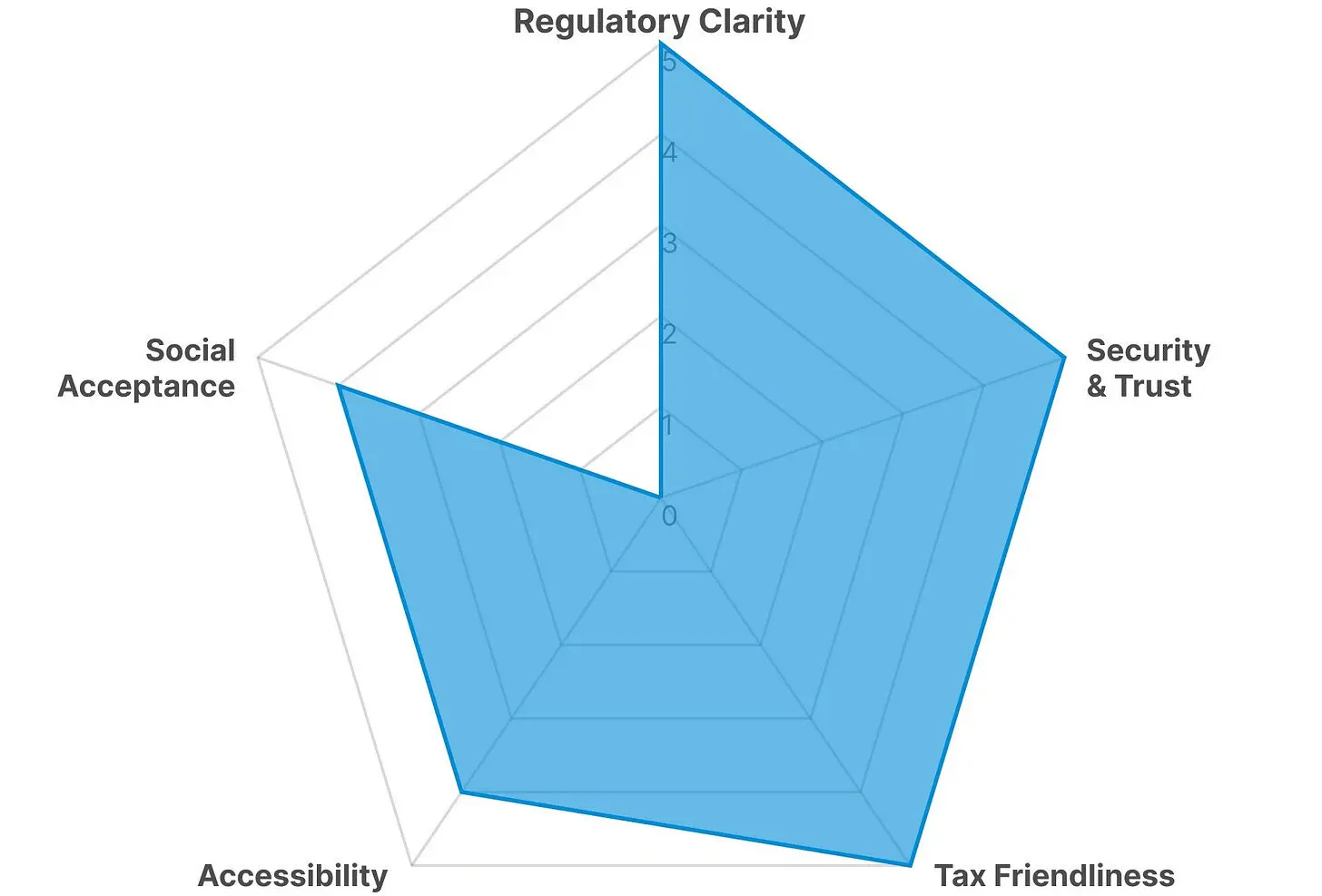

2.2.1. シンガポール:すべての条件が満たされているが、65%が入国を選ばない

シンガポールの小売暗号通貨投資環境:5つの重要指標

報告書がカバーする8つの市場の中で、シンガポールはすべての5つの障害の次元(規制、安全、税金、利便性、社会的認識)で最も均衡の取れたパフォーマンスを示しており、どの次元も明らかに弱いわけではありません。

シンガポール金融管理局(MAS)は、アジアで最も統一されたライセンス制度を運営しています。2025年6月、MASはライセンス要件を海外顧客のみを対象とする事業者にまで拡大しました。取引所は顧客資産を信託口座に隔離して保管しなければならず、シンガポールは金融行動特別作業部会(FATF)との相互評価を完了しました。シンガポールでは暗号通貨に税金はかかりません。

暗号通貨の実際の利用は着実に拡大しています。Grabは安定した通貨XSGDの支払い機能を統合しました。シンガポール金融管理局(MAS)は政府債券のトークン化を試行しており、3大銀行も中央銀行デジタル通貨(CBDC)に基づく銀行間貸付をテストしています。規制の枠組みの中で、暗号通貨は日常の金融分野に徐々に浸透しています。

理論的には、暗号通貨に興味を持つ人々は参加しない理由がないはずです。しかし、データは全く異なる景色を示しています。シンガポールの人々の暗号通貨に対する認知度は94%に達し、過去最高を記録しましたが、実際の保有率はわずか29%です。残りの65%は単に暗号通貨に興味を持っているだけです。

この65%の人々は、状況を理解していないわけではありません。彼らは関連する知識を持ち、情報を取得でき、社会的な差別も受けていませんが、それでも参加を選ばないのです。彼らが挙げる最大の障害は市場のボラティリティ(68%)であり、取引所を選ぶ際の最も重要な基準は「信頼と安全」(65%)であり、手数料よりも高いです。

シンガポールは考えさせられる逆例です。ほぼすべての制度的障害が取り除かれたにもかかわらず、65%の人々が暗号通貨市場から排除されています。他のアジア市場は注意すべきです。障害を取り除くだけでは、暗号通貨に興味を持つ人々の転換を実現できないのです。

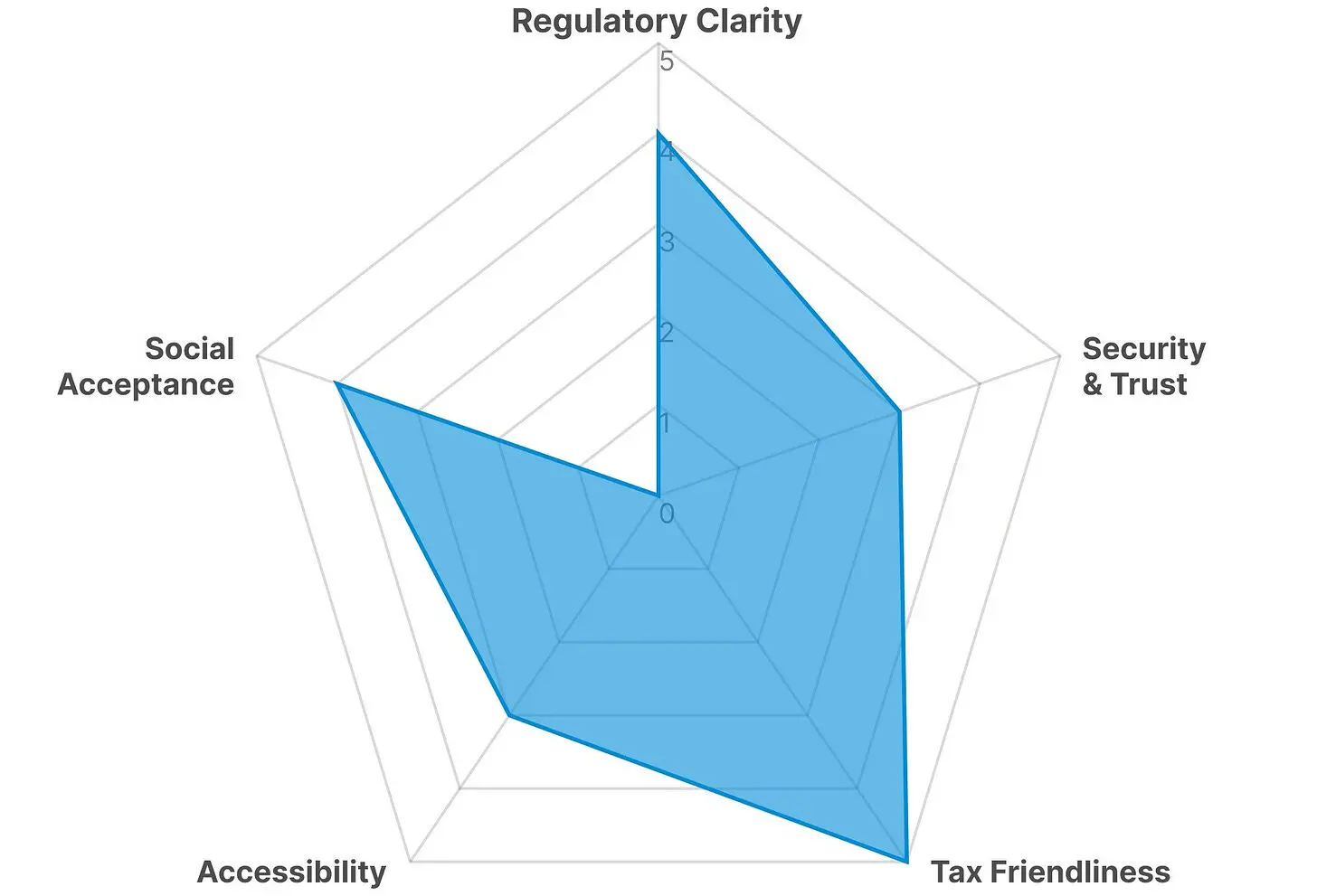

2.2.2. タイ:政府主導の市場開放

タイの小売暗号通貨投資環境:5つの重要指標

アジアにおいて、タイは政府が最も直接的に「入ることができる」という信号を発信している市場です。

2025年1月、政府はライセンスを持つ取引所を通じて行われる暗号通貨取引の利益を5年間免税にすることを発表しました。同月、政府は公募ファンドと私募ファンドに暗号通貨への投資を許可しました。その後、政府はさらに税金を引き下げ、機関資本のチャネルを開放し、デジタル資産を発行しました。

タイの暗号通貨ユーザー群は約1300万人で、総人口の約18%を占めています。2018年に施行された「デジタル資産事業緊急法令」は、アジアで初めて法律の枠組みを確立し、タイ証券取引委員会(SEC)は9つの取引所にライセンスを発行しました。タイバーツ建てのステーブルコインの取引量は94億ドルに達し、アジア太平洋地域では韓国に次いで2位です。これは単なる許可ではなく、積極的な推進です。

規制の執行は二本の柱で行われています。2025年4月、オフショア規制機関はBybitやOKXを含む5つの未承認の外国プラットフォームを封鎖しました。同年7月、その機関は証券会社に投資トークンサービスを提供することを許可し、暗号派生商品に関する公開相談を行いました。その戦略は、違法行為を取り締まり、合法的な範囲を拡大することです。

政府は社会的認識の形成においても重要な役割を果たしています。前首相のタクシン・シナワットは、暗号通貨規制の必要性を公に強調し、プーケットでの暗号通貨支払いの試験プロジェクトに対しても好意的な評価を与えました。これにより形成された認識は、「政府が免税にするなら、それは受け入れられるものである」というものです。既存の株式投資者が慣れ親しんだ方法で暗号通貨に投資できるようにすることも、暗号通貨の転換を促進するのに役立ちます。

もう一つの重要な要素が欠けています:支払いです。2022年以降、暗号通貨を支払い手段として使用することは禁止されています。TouristDigiPayサンドボックスは、外国人観光客が暗号通貨をタイバーツに交換できるようにしていますが、タイの消費者は依然として日常的な暗号通貨の支払い体験が不足しています。

タイの最も顕著な特徴は、政府が上から下へと暗号通貨分野の障害を取り除いていることです:免税、G-Tokenの発行、機関チャネルの開放、派生商品の導入。政府のこのような積極的な取り組みは、アジアでは稀です。次の課題は、暗号通貨を「取引資産」から「消費資産」に変える方法です。支払い禁止令の解除は、タイの暗号通貨分野における次の重要な転換点となる可能性があります。

2.2.3. インドネシア:商品から金融資産へ

インドネシアの小売暗号通貨投資環境:5つの重要指標

2025年1月、インドネシアは暗号通貨の性質を変更しました。規制権限が商品先物取引監督局(Bappebti)から金融サービス管理局(OJK)に移管され、暗号通貨の分類も「商品」から「デジタル金融資産」に変更されました。これは単なる管轄権の変更ではありません。OJKは銀行、保険、証券、年金基金を監督する責任を負っています。暗号通貨の地位は株式や債券と同じレベルに引き上げられました。

暗号通貨の上場構造は、取引所が独自に決定するのではなく、中央取引所(Bourse)が上場条件を満たす暗号資産のリストを決定するように変わりました。さらに、強制的なセキュリティ要員の配置、資金源としてのローンの使用禁止、消費者およびデータ保護義務の強化などの措置が導入されました。規制の強化は、暗号通貨が「政府に認められた金融商品」となったことを示しています。

移行期間の不確実性は避けられません。移行期間は2027年1月まで続き、その間に規制の解釈において抜け穴が生じる可能性があります。タイと同様に、通貨法によりインドネシア・ルピアが唯一の法定通貨とされているため、支払い手段としての使用は禁止されています。

インドネシアの潜在力は、その膨大な人口基盤にあります。2025年までにインドネシアの人口は2.8億人に達する見込みですが、暗号通貨アカウントの普及率は依然として一桁台です。残りの人口は、暗号通貨に強い関心を持つ潜在的なグループを代表しています。インドネシア金融サービス管理局(OJK)の移行は、このグループに対する最も強力な制度的信号であり、暗号通貨が「金融商品として認められた」ことを示しています。この信号を実際の暗号通貨の使用に転換するためには、移行期間を順調に完了させる必要があります。

この2.8億人の市場の未来は、インドネシア金融サービス管理局(OJK)の安定にかかっています。

2.2.4. ベトナム:市民が先行し、規制が遅れている

ベトナムの小売暗号通貨投資環境:5つの重要指標

ベトナムの状況は、ほとんどの市場とは逆です。通常、規制はユーザーに先行します。しかし、ベトナムでは、人々が先に暗号通貨市場に入っており、規制は今やっと追いついてきています。

ベトナムのユーザーにとって、暗号通貨は日常の金融と密接に結びついています。送金、ゲーム、貯蓄などのチャネルを通じて日常生活に浸透しています。

そのため、政府は6月に国会で「デジタル技術産業法」を可決し、デジタル資産を民法財産として正式に認め、その所有権、譲渡権、相続権、法的保護を付与しました。さらに、政府は2025年9月に5年間の暗号資産市場の試点計画を発表しました。これは、規制体系が長期的な真空状態から完全に整備された枠組みに直接移行することを示しています。

しかし、関連する制度基盤はまだ始まったばかりです。投資者保護措置は現在、限られた範囲で規制サンドボックスに適用されており、取引所の安全基準や資産隔離義務に関する詳細な規則はまだ策定中です。金融行動特別作業部会(FATF)の灰色リストからの脱却は依然として課題であり、灰色リストの期間中は国際協力も多くの制約を受けています。

取引所の参入条件は急速に変化しています。2026年初頭までに、財務省は約5つの取引所の試点ライセンス発行を主導しています。Techcombank(TCEX)、VP Bank、LP Bankなどの銀行関連機関や、VIX Securities(VIXEX)などの証券会社関連機関がこのプロセスを主導しています。最低資本要件は4億ドルに設定されており、これは参入障壁を高めると同時に、承認された運営者の財務の安定性を確保するものです。

以前は、Binanceなどのオフショアプラットフォームが市場を支配していましたが、今後は地元のライセンスを持つ取引所への移行が起こる可能性があります。以前は規制の枠組み外で大規模に普及していた市場に、初めて規制された参入経路が登場しました。

ベトナムの五大障害指標は、社会的受容度が非常に高い一方で、他の分野は相対的に遅れているという極度の不均衡を示しています。この不均衡の方向性は重要です。ベトナムは、規制措置を講じることで普及を促進する必要がある市場ではありません。むしろ、ベトナムの普及率はすでに高く、規制はそれに追いつく必要があります。規制サンドボックスが円滑に機能し、詳細なルールが策定されれば、既存の基盤の上に制度転換の速度が最も早くなる可能性があります。

2.2.5. フィリピン:日常生活に基づいて構築された暗号通貨市場

フィリピンの小売暗号通貨投資環境:5つの重要指標

8つの市場の中で、フィリピンの「暗号通貨好奇者」という概念の理解は他の市場とは最も異なります。他の市場では、「暗号通貨好奇者」とは暗号通貨に興味を持っているがまだ関与していない人を指します。しかし、フィリピンでは、より多くの人々が知らず知らずのうちに暗号通貨を使用しています。

暗号通貨の普及は投資からではなく、日常生活から生まれています。パンデミックの間、P2Eゲームは若者が暗号通貨に触れる最初のステップとなり、世界最大の海外送金需要も安定した通貨に基づく送金チャネルの発展を促進しました。暗号通貨は投資資産ではなく、インフラの役割を果たしています。

社会的認知度は十分ですが、その上に構築される制度的保護が必要です。フィリピン中央銀行(BSP)は2022年9月から新しい仮想資産サービスプロバイダー(VASP)のライセンス発行を凍結しました。凍結期間は2025年9月まで延長されましたが、現在存在するVASPはわずか9社です。フィリピン証券取引委員会(SEC)は2025年7月に資本充足率規制フレームワーク(CASP)を実施し、最低資本、資産隔離、マーケティングに関する規定を導入しましたが、このフレームワークはまだ初期段階にあります。

安全リスクはこの市場の最も顕著な弱点です。アメリカ証券取引委員会は、未登録のプラットフォームをアプリストアから削除するよう要求していますが、ソーシャルメディアを利用したフィッシング詐欺は依然として横行しています。実際の使用状況が信頼を代替する市場構造において、制度的保護措置が追いつかなければ、一度の安全事件がその信頼を完全に破壊する可能性があります。

積極的な進展が進行中です。フィリピンは金融行動特別作業部会(FATF)の灰色リストから除外されました。ユニオンバンク(UnionBank)とGoTyme銀行は、承認の猶予を受け、銀行アプリケーションで暗号通貨取引サービスを提供しています。ビットコイン準備に関する戦略法案が下院に提出されました。マルコス大統領がデジタル革新を公に支持していることも、その政治的正当性を確立する基盤となっています。

フィリピンの状況はベトナムに似ており、社会的受容度は高い一方で、規制や安全レベルは低いですが、その性質は異なります。ベトナムは新しい機関をゼロから構築しているのに対し、フィリピンは既存の機関の扉を閉じています。もし仮想資産サービスプロバイダー(VASP)の禁止が解除され、一般的なアプリケーションサービスプロバイダー(CASP)フレームワークが実施されれば、既存の実際の使用に基づいて制度的信頼を構築することができます。

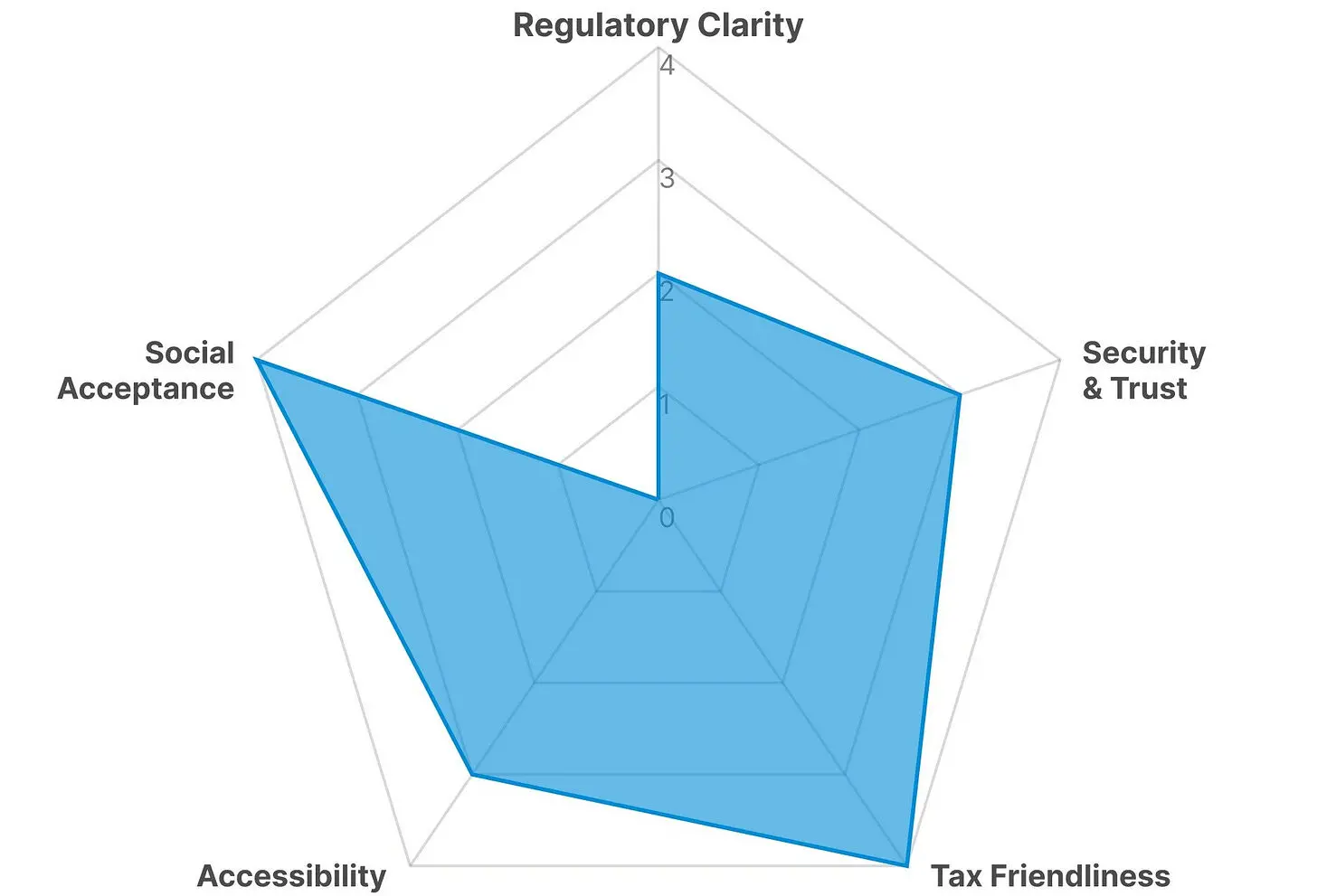

2.2.6. マレーシア:規制はあるが選択肢が不足している

マレーシアの小売暗号通貨投資環境:5つの重要指標

マレーシアは、規制フレームワークが存在するにもかかわらず、市場が発展していない珍しい例です。

2019年以降、証券委員会(SC)はデジタル資産取引所(DAX)ライセンスを発行し、KYC/AML、資産隔離、定期監査を含む基本的な保護措置を実施しています。現在、暗号通貨には税金がかかりません。理論的には、その制度フレームワークは合理的です。

問題は、既存のメカニズムが実際にできることが非常に限られていることです。現在、マレーシア証券委員会に登録されているDAX取引所の運営者はわずか6社で、取引可能なトークンの数もアジアで最も少ない部類に入ります。分散型金融(DeFi)や派生商品はまだ規制フレームワークに組み込まれていません。2024年のDAX総取引額は139億リンギット(約31億ドル)で、前年比で2.6倍の増加を見せましたが、タイやインドネシアと比較すると絶対値は依然として非常に小さいです。

選択肢が限られていると、ユーザーは他のプラットフォームに移行します。ドイツ証券取引委員会(SC)の統計によれば、2019年以降、未登録のDAXプラットフォームに関連する996件の苦情が寄せられています。より広範なトークンや製品を求める投資者は、未登録のオフショアプラットフォームに移行しています。規制は市場を保護しますが、同時にその成長を制限しています。その結果、資金が規制されていない領域に流出しています。

韓国証券委員会はこの問題を認識し、2025年6月に改訂されたDAXフレームワークを発表しました。同時に、同委員会は新しいトークンの上場プロセスを短縮するために上場フレームワークの緩和に取り組んでおり、資本充足率と資産隔離要件を強化しています。首相府もデジタル資産と人工知能に関する諮問委員会の設立を承認しており、同委員会の活動が規制の枠を超えて産業戦略のレベルにまで拡大していることを示しています。

暗号通貨に興味を持つマレーシアの人々にとって、この市場は「発展の可能性があるが、魅力が不足している」と言えます。規制は市場を保護しますが、その成長を制限しています。改訂されたDAXフレームワークがこの上限を引き上げることができるかどうかが、マレーシアが今後注目すべき課題です。

3. 取引所はどのように暗号通貨に興味を持つユーザーを引き付けるか

次の問題は、世界の暗号通貨取引所がどのようにこれらの異なる市場に参入しようとしているかです。前述のように、アジアは単一の市場ではありません。規制、投資者保護のレベル、社会的観念は国によって異なります。単一の戦略はアジア全体には適用できません。

世界の取引所が直面している課題は「ユーザーを増やす方法」だけではありません。重要なのは、各市場において暗号通貨に興味を持つユーザーに何を提供し、どのようにそれらのサービスを提供するかです。

3.1. ライセンス取得:市場での生存権

最初の課題は、市場で運営する権利を確保することです。アジア各地で規制体系が徐々に整備される中、無許可での営業はほぼ不可能になっています。

この変化は各国で進行中です。タイは2025年に5つの未承認のオフショアプラットフォームを封鎖しました。シンガポールでは、海外顧客にサービスを提供する事業者も地元のライセンスを取得する必要があります。「遵守するか、排除されるか」という現実が現れています。

取引戦略は大きく2つの方法に分けられます。

第一の方法は、取引量に基づく拡張です:できるだけ多くの法域でライセンスを取得し、グローバルなカバレッジを最大化します。Binanceは20以上のライセンスを持ち、OKXはMiCA協定に基づいて30のEU諸国をカバーしています。これらはこのモデルの典型です。ライセンスの数自体が市場参入の保証となります。

第二の方法は、戦略的集中です:特定の市場でコンプライアンスを信頼の基盤として構築します。Coinbaseのアメリカ子会社はFINRAに登録しており、コンプライアンスを重視したブランドイメージを確立しています。HTXも、オーストラリア、リトアニア、ドバイなどの戦略的拠点での地位を体系的に強化しています。

しかし、韓国や日本のように国内法に基づいて登録が必要な市場では、グローバルライセンスは適用されません。韓国は仮想資産サービスプロバイダー(VASP)に「特別金融取引法」に基づいて登録を要求しています。日本も金融庁(FSA)に基づいて登録を要求しています。BinanceがGopaxを買収した以外には、他の先例はほとんどありません。

同時に、アジアの規制の空白を埋める取引所は、この地域の成長において有利な地位を占めることができます。

いずれにせよ、取引所は市場参入を求め続けなければなりません。「私はライセンスを持つ取引所で取引をしています」という事実自体が、暗号通貨に興味を持つ人々の心理的ハードルを下げます。タイは、アメリカ証券取引委員会(SEC)の許可を受けた取引所での取引に5年間の免税期間を提供することも同じ論理に従っています。現在、規制の枠組みの中にいること自体が競争優位性となっています。

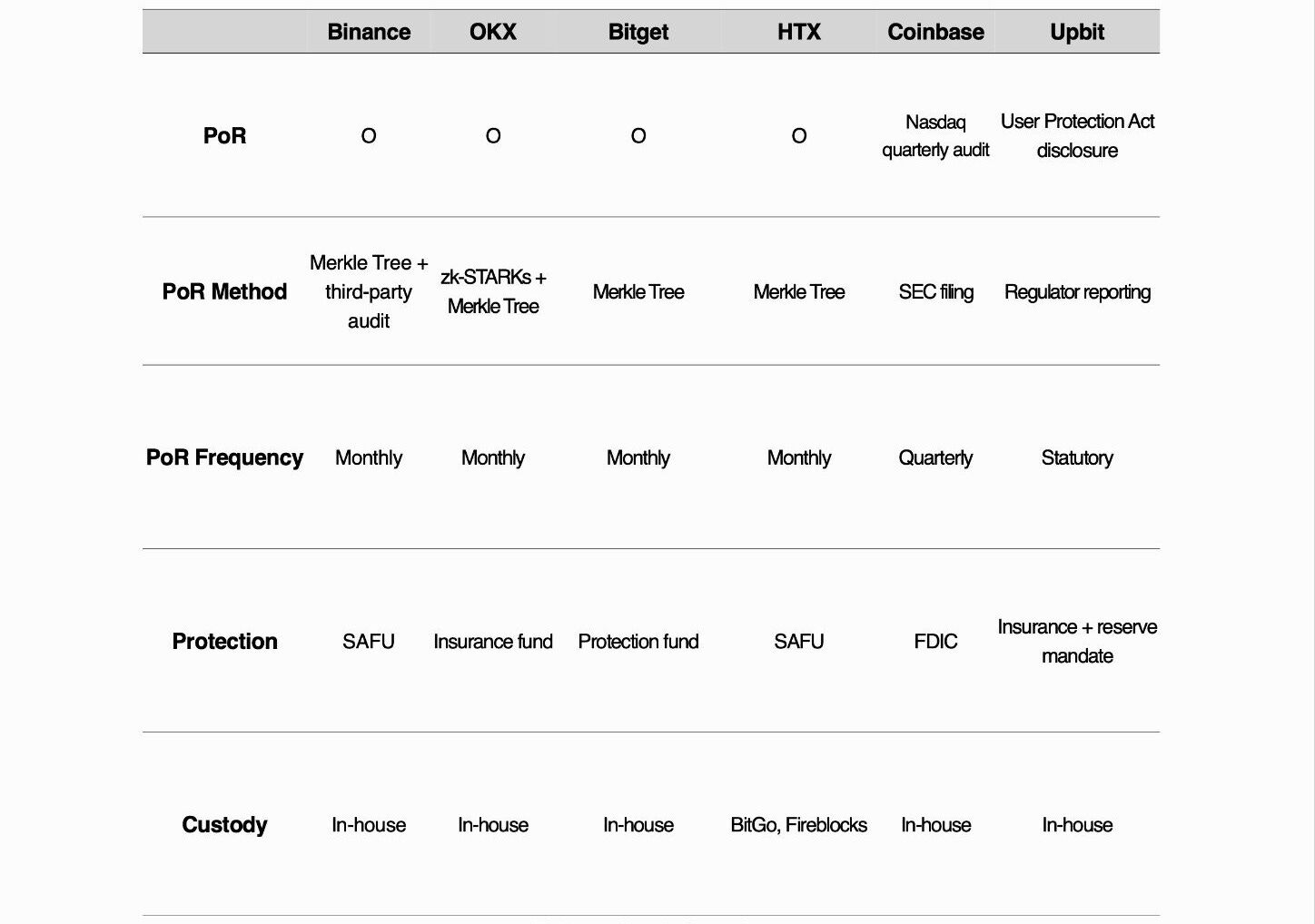

3.2. 透明性と安全性:彼らに私のお金を預けても信頼できるか?

取引所の安全性比較

単にライセンスを取得するだけでは不十分です。FTXは規制の下で倒産しました。生存権を確保することが第一歩であるなら、次のステップはこの質問に答えることです。「この取引所に私のお金を預けても信頼できるか?」

暗号通貨に興味を持つ人々がこの質問をする際、取引所が提供できる最も直接的な答えは透明性です。FTXの倒産後、業界全体が準備金証明(PoR)を公開する競争を始めました。現在、ほとんどの主流取引所は毎月準備金の状況を開示しています。PoRの開示自体が業界標準となっています。

違いは方法にあります。単に数字を示すことと、検証可能な形で数字を提供することは全く異なります。一部の機関はゼロ知識証明(例えばzk-STARK)を採用し、ユーザーが独立して検証できるようにしています。別の機関は第三者監査を組み合わせたり、アメリカ証券取引委員会(SEC)の四半期報告を使用して財務の透明性を確立しています。

安全性も同様の論理に従います。コールドウォレットの保管比率、MPC技術の採用率、第三者保管ソリューションの使用は、異なる暗号通貨を区別する重要な要素となりつつあります。暗号通貨に興味を持つ人々が注目すべきは「安全事件が発生したかどうか」ではなく、「安全事件が発生した場合、私の資産は保護されるかどうか」です。

実際、大規模な取引所の中で一度もハッキングを受けたことがないところはほとんどありません。一部の取引所は内部の安全基金を通じてユーザーに全額補償を行い、他の取引所は損傷したネットワークを閉鎖して再起動しました。いくつかのケースでは、安全事件が逆に取引所の安全システムを強化するきっかけとなりました。

国家の安全規制はこの傾向を強化しています。日本金融庁は強制的な負債準備金制度を推進しています。香港証券先物委員会は98%以上のコールドウォレット保管要件と強制的な仮想資産サービスプロバイダー(VASP)保険を導入しました。取引所が以前自発的に開示していた情報は、次第に規制の最低要件となりつつあります。

注意すべきは、表にまとめられたPoR、保護基金、安全フレームワークは特定の時点の状況を反映しているだけであるということです。取引量が大幅に減少しても、毎月のPoRの開示が継続され、保護基金が維持されているかどうかは非常に重要です。

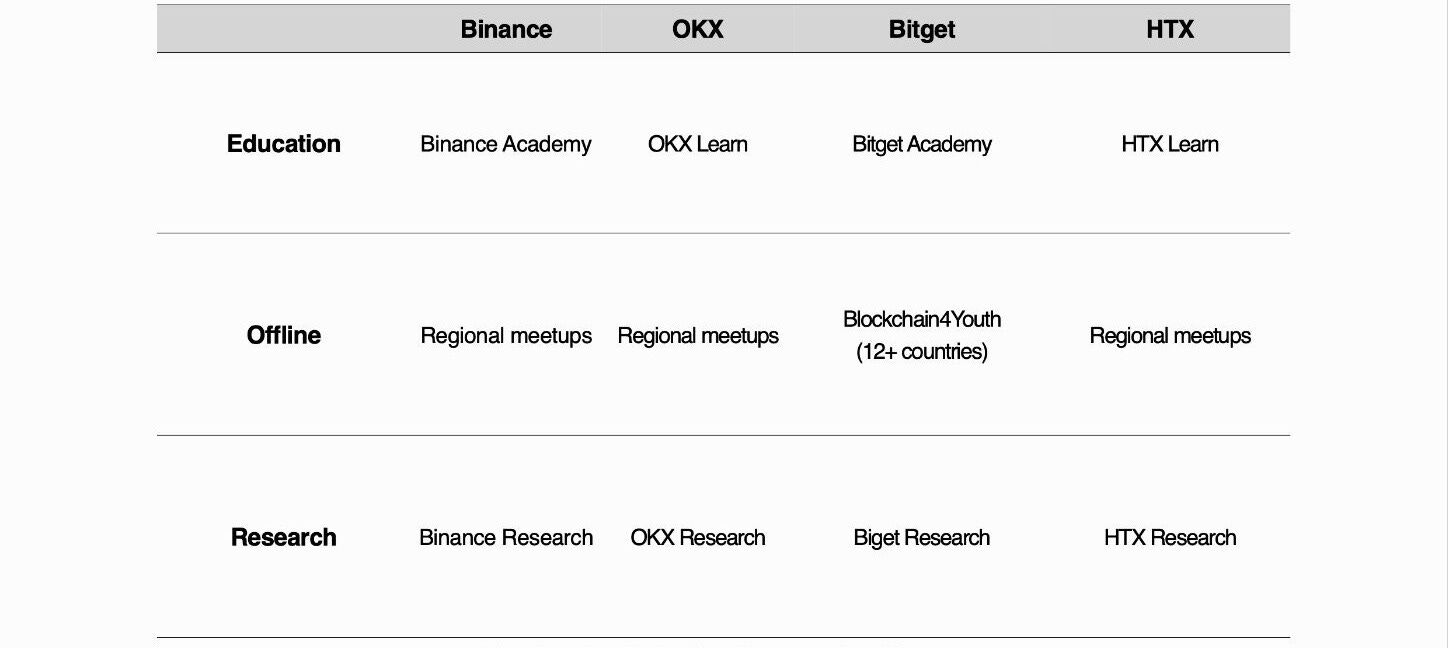

3.3 教育とローカリゼーション:現地の言語と通貨でユーザーにアプローチする

教育とローカリゼーション:現地の言語、現地の通貨

規制と安全対策が整っていても、暗号通貨に興味を持つ人々がメディアの露出や教育なしにアプリを開いて取引を行うことはありません。取引所はローカライズされた教育を通じてこの問題を解決しています。

しかし、教育内容はもはや勝利の秘訣ではありません。各大手取引プラットフォームには「学んで稼ぐ」プログラム、アカデミー、研究部門があります。真の差別化は、コンテンツの提供場所と方法にあります。

世界の取引所は2つの方向に進化しています。1つ目の方向はオンラインコンテンツの深化です:数百の階層教育モジュール、大学附属の認定プログラム、そして「学びながら稼ぐ」モデルを通じて、学習者に少量の暗号通貨を報酬として与えることで、初めて暗号通貨を所有する体験を創出します。

2つ目の方向はオフライン化です。BitgetのBlockchain4Youthはその先駆的な例であり、2025年までに12カ国以上で実践的な入門ガイドを提供し、NFTの鋳造、ステーブルコインの支払い試用、ウォレットの作成を含みます。

現地の取引所は国内市場により深く浸透しています。Upbitは100億ウォンを投資して投資者保護センターを設立し、無料の標準化されたデジタル資産教材と韓国語版ホワイトペーパーを提供しています。2025年、Upbitは高齢者向けの教育プログラム「Up Class」を開始し、1200人以上の高齢者が参加しました。その後、このプログラムは全国の5つの大学の若者教育プロジェクトに拡大しました。

しかし、たとえ最良の教育であっても、ユーザーが自分の通貨と自分の言語でアクセスできなければ、全く意味がありません。アジア各国の言語、通貨、規制は異なります。単一の英語インターフェースでは、これらすべての市場をカバーすることはできません。

そのため、世界の取引所の戦略はローカリゼーションに向かっています:現地の言語、現地の法定通貨の支払いチャネル、そして現地の規制に適合した製品構成を同時に推進しています。さらに、12カ国以上に実体またはパートナーシップを設立し、特定の市場の研究機関と協力してローカライズされた洞察を提供する取り組みも拡大しています。

4. 今、次の牛市が来る前に

暗号通貨の牛市は、多くの暗号通貨に興味を持つ人々を大規模に転換させるでしょう。2021年、アジアの数千万人がアカウントを開設したのは、教育レベルが向上したからではなく、価格が上昇したからです。どんなインフラも牛市の魅力に代わることはできません。この点を否定すれば、戦略は空想に過ぎません。

しかし、2021年に参入した大多数の人々は、価格が下落すると離れていきました。教育は停滞し、コミュニティは静まり、メディアも方向を変えました。変化をもたらさなければ、牛市はユーザーを引き寄せ続け、同時にユーザーを押し出し続けることになります。これはユーザーの誘導ではなく、頻繁な人員の入れ替えです。

株式市場も崩壊します。しかし、証券会社は通常通り営業を続け、投資ポートフォリオを再調整し、顧客を低迷期に導きます。熊市の中でも新しいアカウントは開設され続けます。暗号通貨市場にはそのようなメカニズムはありません。

同時に、競争環境は変化しています。アメリカの現物ビットコインETFがすでに導入され、日本のSBI暗号通貨ETFが準備中で、香港の現物ETFがすでにオンラインになり、タイの証券会社もトークン投資を許可されています。TradFiが市場に直接参入しています。暗号通貨に興味を持つユーザーは、すでに使用している証券会社のアプリを通じてビットコインを購入できるようになっています。TradFiの利点は、より豊富な情報を持つことではなく、馴染みのあるユーザー体験を提供することにあります。

これにより、根本的な問題が浮かび上がります:伝統的金融(TradFi)が暗号通貨分野に拡張する中で、取引所は何を提供できるのでしょうか?より広範なトークン、DeFiアクセス、オンチェーン体験、24時間体制のグローバル市場。これらはおそらく答えの一部となるでしょうが、前提として暗号通貨愛好者が理解できる方法で提示される必要があります。

アジアは暗号業界の次の成長エンジンとなる可能性があり、次の牛市はその点火スイッチとなるでしょう。しかし、取引所がその時点で準備が整っていなければ、この機会は再び周期の繰り返しに終わるでしょう。

リスク警告

リスク警告