利上げはテクノロジーの殺し屋ではなく、EPSがそうだ:AIの主軸が大幅に下落した後の去弱留強戦略

6月5日のこの暴落は「迎えに行くためのバック」みたいで、「車が壊れて人が亡くなる」わけではない。

6月5日のこの暴落は「迎えに行くためのバック」みたいで、「車が壊れて人が亡くなる」わけではない。

投資概要

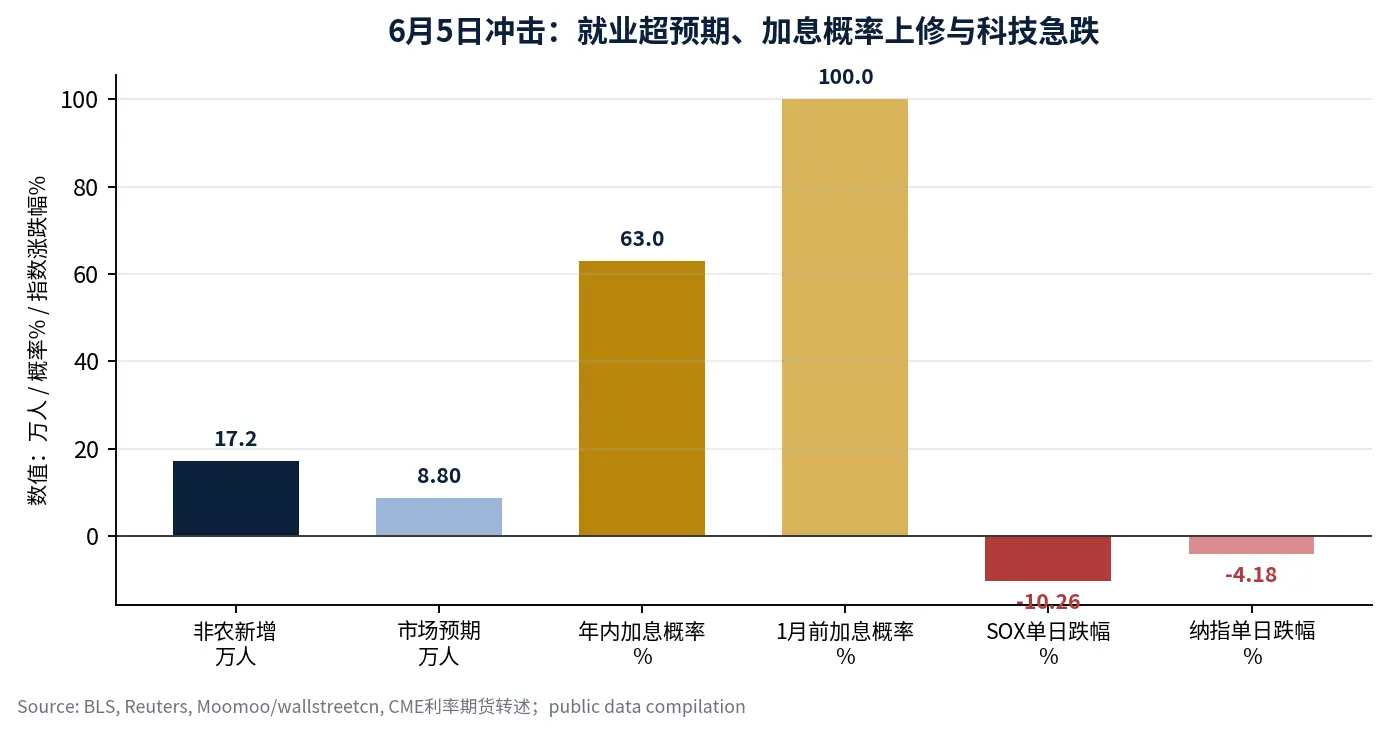

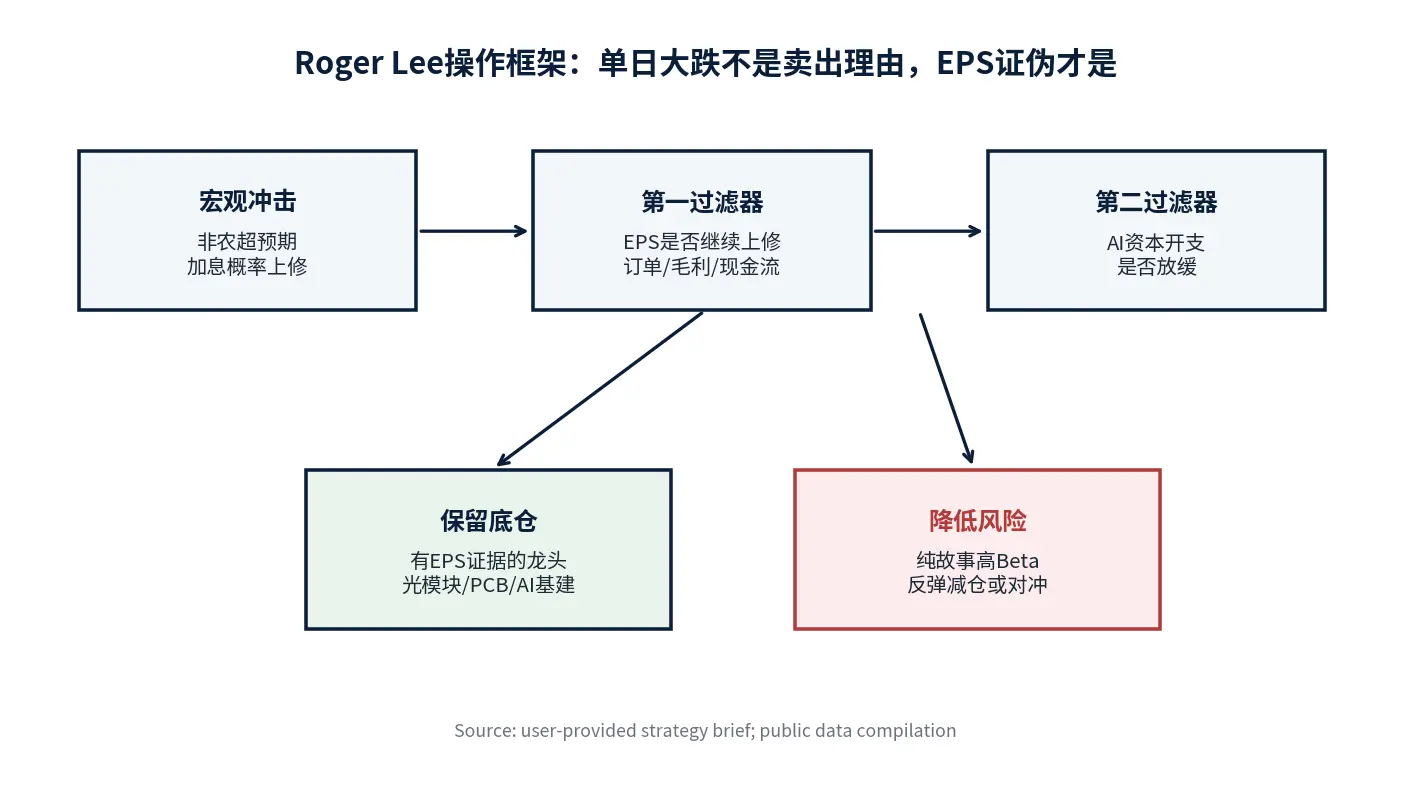

私の結論は非常にシンプルです:テクノロジー市場の本当の終焉者は、米連邦準備制度が25bpの利上げを行うことではなく、産業の内巻きとEPSの証明です;この2つの信号が現れる前の6月5日の暴落は、むしろ「迎えに行く」ようなもので、「車が壊れて人が亡くなる」ものではありません。この言葉は本報告の主軸であり、私が今回の利上げ恐慌に対処する際のポジションの原則でもあります。アメリカの5月の非農業部門雇用者数は17.2万人の増加で、市場予想の8.8万人を大きく上回り、市場は年内の利上げ確率を63%に引き上げ、来年1月前にはほぼ100%に達することを見込んでいます。フィラデルフィア半導体指数はその日に10%以上下落し、ナスダック指数は4.18%下落しました。しかし、私は一つのマクロデータの日のためにテクノロジーの主軸を放棄することはありません。歴史的に見て、テクノロジー株が金利の変動を乗り越えられるかどうかを決定するのは、金利そのものではなく、EPSが依然として上方修正されるかどうかです。[1] [2]

私の判断は、現在のAI取引は「普遍的な上昇の物語」から「縮小検証」に入ったということです。これは、すべての高ベータテクノロジー株を無差別に買い続けることができる段階ではありませんが、AIの主軸がすでに終了した段階でもありません。基盤資産は、注文の可視性が高く、粗利率が安定しており、キャッシュフローの質が強く、かつEPSが依然としてアナリストによって上方修正されるリーダー資産に留めるべきです;量子、宇宙、利益の閉じた小型チップストーリー株については、反発を利用してポジションを減らすか、オプション構造でポートフォリオのボラティリティをヘッジするべきです。

一、事実判断:利上げ恐慌は引き金であり、主因ではない

6月5日の市場反応は非常に激しかったですが、引き金の連鎖は複雑ではありません。BLSの公式データによれば、アメリカの5月の非農業雇用者数は17.2万人増加し、失業率は4.3%で維持され、3月と4月の雇用は合計で9.3万人上方修正されました;強い雇用データは市場のインフレの粘着性と再利上げへの懸念を強化しました。[3] Reutersと市場の報道によれば、その日にナスダック指数は4.18%下落し、フィラデルフィア半導体指数(SOX)は単日で10%以上の下落を記録し、投資家は迅速にリスク資産を「より高い金利、より長い高金利」のシナリオに再評価しました。[1] [2]

|----------|-------------------|---------------------------| | 変数 | 6月5日前後の変化 | 私の解釈 | | アメリカ5月非農業雇用 | 17.2万人、8.8万人の予想を大きく上回る | 金利端で短期的に再評価されるが、雇用構造は賃金とインフレの伝導を見なければならない | | 失業率 | 4.3%、前回値と同じ | 労働市場は衰退的な悪化がなく、むしろ利下げの想像を抑制する | | 年内利上げ確率 | 市場は63%に引き上げ | 長期資産に評価圧力を形成し、まずは高評価のテクノロジーを打撃する | | SOX指数 | 単日で10%以上の下落 | 半導体は混雑した取引の中心であり、まず流動性の衝撃を受ける | | ナスダック | 単日で4.18%下落 | 指数レベルでの恐慌は明らかだが、AIのEPSが証明されたこととは同じではない |

私はこの下落を金利の衝撃と混雑した取引の集中放出と定義しています。それは評価が急速に拡張する部分を打ち消し、資金を弱い論理、高い弾力性、低い利益の確実性の品種から撤退させることを強いるでしょう;しかし、AIインフラの注文、クラウドプロバイダーの資本支出、GPU/光モジュール/PCBの需要に実質的な下方修正が見られない限り、テクノロジーの主軸はこの日の下落によって終わることはありません。

二、歴史的振り返り:1999年の教訓は「バブルを追う」ではなく「EPSを見る」

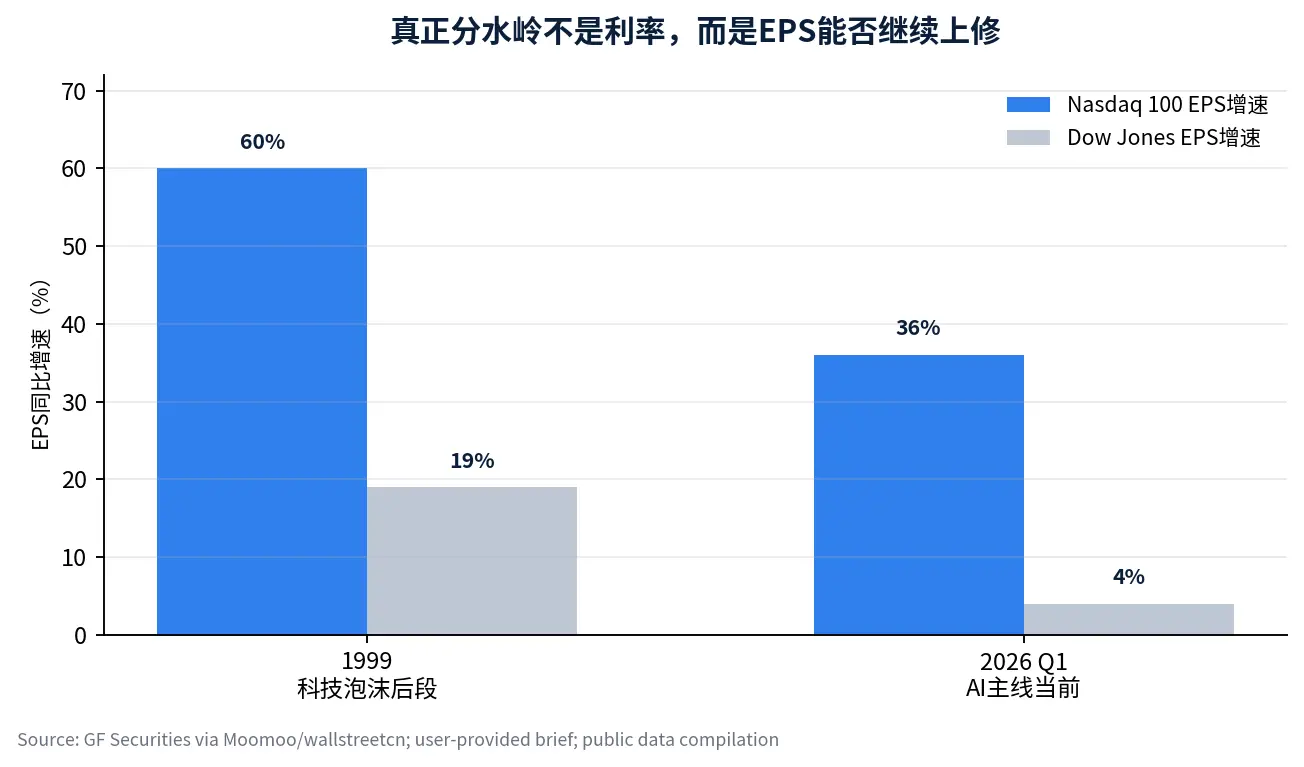

1999年のテクノロジー株バブル期は、今日のテクノロジー株に警告を発するためによく引き合いに出されますが、私はこの類似を評価する際には評価だけでなく、利益も同時に見る必要があると考えています。当時、米連邦準備制度は連続利上げサイクルに入り、ダウ平均は全体的に横ばいでしたが、ナスダックは2000年3月のピークに達するまで大幅に上昇し続けました。Moomooが転載した機関研究によれば、1999年のナスダック100のEPS成長率は約60%であり、ダウ平均のEPS成長は著しく遅れました;2026年Q1には、ナスダック100のEPS成長は約36%、ダウ平均は約4%で、利益の分化構造が再び現れました。[2]

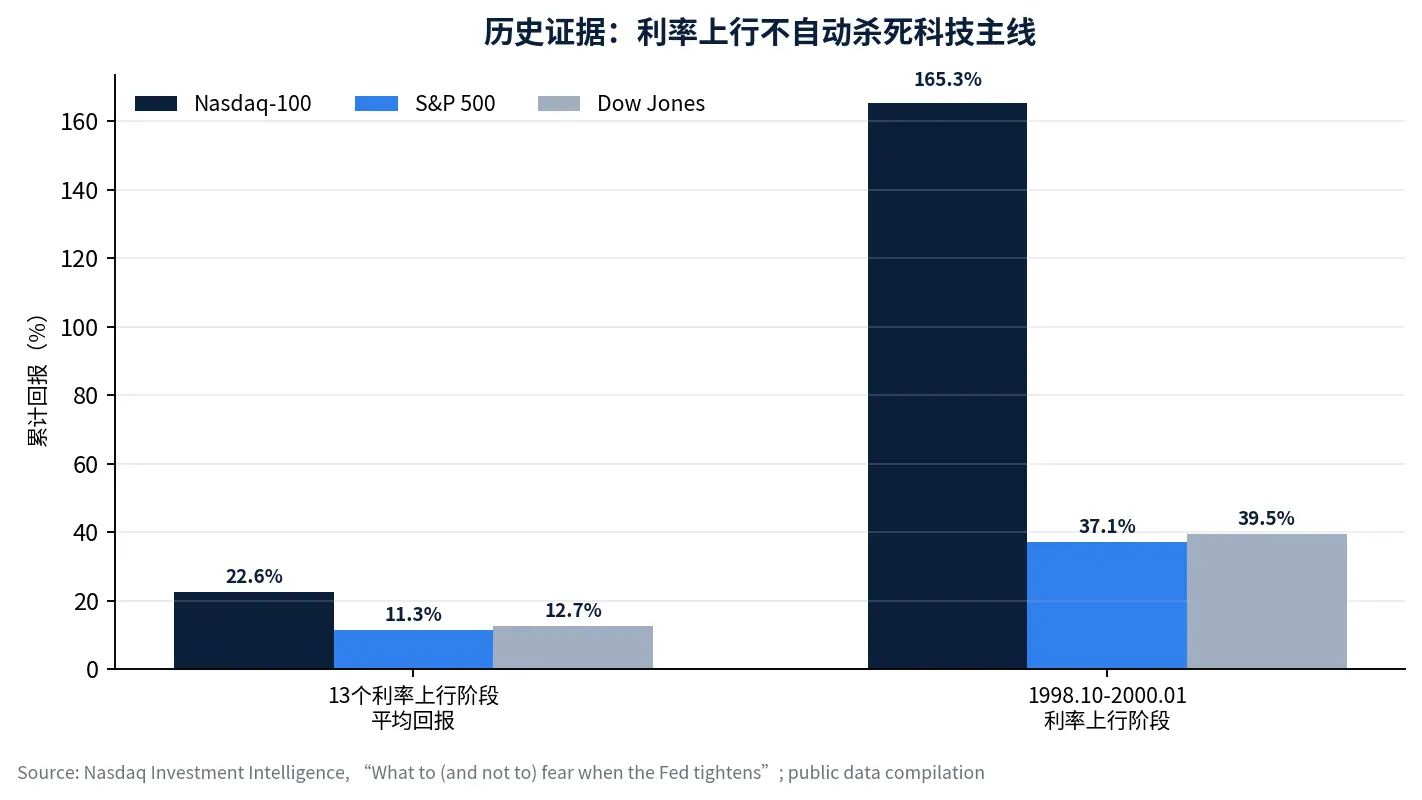

ナスダック投資インテリジェンスによる過去30年以上の金利上昇段階に関する研究も同じ結論を支持しています。1985年から2021年の間に、少なくとも6ヶ月続いた13の金利上昇段階において、ナスダック100の平均累積リターンは22.6%であり、S&P500の11.3%やダウ平均の12.7%を上回りました;1998年10月から2000年1月にかけての10年物米国債利回りが約2.2ポイント上昇した段階では、ナスダック100は累積で165.3%上昇し、同期間のS&P500やダウ平均を明らかに上回りました。[4]

この歴史からの教訓は「高評価が永遠に上昇する」ということではなく、金利はテクノロジー株の十分な売却条件ではないということです。本当に危険なのは2つの事柄です:第一に、株価がPEの拡張だけに依存し、EPSが追いつかないこと;第二に、産業競争の構造が悪化し、リーダーの粗利率とキャッシュフローが先行して反転することです。この2つの事柄が発生しない限り、金利上昇はより調整のリズムであり、直接的に主軸の死を宣告するものではありません。

三、評価フレームワーク:短期は景気を見て、長期は安全余地を見る

私は単一のPEやPBの分位を用いてAIリーダーがバブルかどうかを機械的に判断することには賛成しません。短期的な1年の視点では、株価は主に収益成長率、ROEの変化率、EPSの修正方向によって決まります;3年から5年の視点では、PB、自由キャッシュフロー利回り、資本回収サイクルが本当に長期的なリターンを決定します。Pacer ETFsのナスダック100に関する研究によれば、1999年末のナスダック100は約73倍の利益、自由キャッシュフロー利回りはわずか0.76%でした;2023年末には約31倍の利益、自由キャッシュフロー利回りは2.68%であり、現在のリーダー企業の売上、利益、自由キャッシュフローの規模は1999年のインターネットバブル企業とは比較になりません。[5]

|-----------|-----------|------------------------------------| | 評価問題 | 誤った見解 | 私が採用する判断方法 | | 高PBは必ずバブルか | PBが高ければバブル | ROE、技術的障壁、資本支出の回収率、EPSの上方修正方向を見る | | 高PEは必ず売却か | PEの分位が高ければ減少 | EPSが持続的に上方修正されるなら、高PEは利益で消化される可能性がある;EPSが停滞するなら、高PEは危険 | | AIリーダーは過剰か | 過剰は天井を意味する | 過剰はむしろ縮小の信号であり、資金が弱い資産から強い資産に戻る | | 金利上昇の対処法 | テクノロジーを全面的に売却 | レバレッジを下げ、弱いものを排除し、EPSの証拠が最も強い基盤を保つ |

したがって、私はAIのコア資産を2つのカテゴリに分けます。第一のカテゴリは、実際の注文、実際の粗利率、実際のキャッシュフローを持つ「料金所資産」であり、AIサーバーチェーン、先進的なパッケージング、光モジュール、PCB、クラウド資本支出の主要供給者などが含まれます。第二のカテゴリは、遠い将来のストーリーだけを語り、利益の実現経路が不明瞭な高ベータ資産であり、例えば一部の量子、宇宙、概念チップ、注文の検証が不足しているソフトウェア株などです。前者は大きな下落の中で加倉のウィンドウを観察すべきであり、後者は反発の中でリスクエクスポージャーを減らすべきです。

四、混雑度:これは縮小であり、最初の天井ではない

現在、資金はAIのコア資産に集中しており、配当、小型株、非主軸資産に虹吸を形成していますが、この点は認めなければなりません。しかし、混雑度自体は天井を意味するものではありません。本当の天井は通常、3つの条件を同時に満たす必要があります:第一に、産業の資本支出が限界的に減速すること;第二に、リーダーの競争構造が悪化し、価格戦争や粗利率の低下が始まること;第三に、EPSの上方修正のトレンドが停止し、さらには下方修正に転じることです。これまでのところ、今回の調整は「左側の段階的な高切り低」と「主軸の縮小」の特徴により適合しており、AIの最初の中期天井が確認されたわけではありません。[2]

私は6月下旬から7月の決算シーズンを真の検証ウィンドウと見なしています。A株の中間報告予告、アメリカのテクノロジー株の第2四半期報告の指針、クラウドプロバイダーの資本支出の基準、半導体供給チェーンの注文の可視性が、この調整が健康的な手放しなのか、主軸が利益の証明に入るのかを共同で決定します。

五、私の投資解釈:テクノロジーの主軸を放棄せず、弱いものを排除する

私の操作原則は:基盤はEPSの証拠があるリーダーに留め、リスク予算を純粋にストーリーを語る高ベータ品種に浪費しないことです。AIインフラチェーンの中で、私は注文の可視性が高く、粗利率が安定しており、キャッシュフローが良好で、顧客の資本支出の硬直した部分にいる企業を持ちたいと思います。光モジュール、PCB、AIサーバー、先進的なパッケージング、クラウドインフラストラクチャ、そして交渉力のあるソフトウェアプラットフォームは、私がボラティリティを受け入れる方向です。

|--------------|-------------|-------------------------|----------------| | 資産カテゴリ | 現在のアクション | 核心理由 | リスク管理 | | AIインフラリーダー | 基盤を保持し、急落時に分割して観察 | EPSと注文にはまだ証拠があり、短期的な金利の衝撃は産業のトレンドを変えない | 高値を追わず、重要な節目を待つ | | 光モジュール/PCB/先進的なパッケージング | 核心の関心を維持 | AIサーバーの資本支出がハードウェアチェーンに最も直接的に伝わる | 粗利率や注文が下方修正された場合、直ちに権限を下げる | | クラウドおよびプラットフォーム型ソフトウェア | エコシステムの防御者を選ぶ | AIアプリケーションの入口と企業の刷新周期には長期的な価値がある | 評価が過度に前倒しされるのを防ぐ | | 量子/宇宙/一部の概念チップ | 反発を利用して減少 | ストーリーは強いが、EPSは弱く、金利上昇時に最も評価が殺されやすい | オプションを使って高ベータのエクスポージャーをヘッジ | | 配当およびキャッシュ類資産 | ポートフォリオの安定器として | マクロの節目の不確実性をヘッジ | 防御的なポジションを長期の主軸と見なさない |

これは盲目的な楽観主義ではありません。むしろ、私は今後1ヶ月間、4つの節目をより厳密に監視する必要があると考えています:6月10日のCPI、もしコアインフレが油価の伝導で予想を超える場合、レバレッジを下げる必要があります;油価と米イランの状況、もし油価が長期的に高位にある場合、インフレの粘着性が増すでしょう;6月中旬のECBと日銀の会議は、世界の流動性に影響を与えます;6月18日のウォッシュの発言、もし表現が非常にタカ派的であれば、金利のパスの価格を再構築します。マクロの節目がリズムを決定し、EPSが方向を決定します。

六、結論:迎えに行くが、業績のある人だけを迎える

私は6月5日の単日の暴落によってテクノロジーの主軸を放棄することはありませんが、ポートフォリオを「AIのストーリーを買う」から「AIの損益計算書を買う」へとアップグレードします。もしある企業が注文、粗利率、キャッシュフロー、EPSが持続的に実現されることを証明できるなら、その企業の金利衝撃における下落はむしろ機会のように見えます;もしある企業が概念だけで、利益の実現経路がないなら、反発の中でむしろ減らされるべきです。

最終的な結論は依然として冒頭の言葉です:テクノロジー市場の終焉者は産業の内巻きとEPSの証明であり、米連邦準備制度が25bpの利上げを行うことではありません。現在の調整は「迎えに行く」ものであり、「車が壊れて人が亡くなる」ものではありません;業績のあるポジションを守り、4つの節目の落ち着きを待ちます。

本報告は特約アナリストによって編纂されました。報告に表現された意見は著者の個人的な立場を示しており、BITプラットフォームの意見を代表するものではありません。本資料は参考用であり、投資の助言を構成するものではありません。

参考文献

Reuters, Nasdaq, S\&P先物が半導体の影響で下落、雇用統計に注目、2026年6月5日。

Moomoo / Wallstreetcn, 混雑、評価、利上げ期待からの持続的な逆風:テクノロジーはまだ保持する価値があるのか?

アメリカ合衆国労働省、雇用状況 --- 2026年5月。

ナスダック投資インテリジェンス、連邦準備制度が引き締めるときに恐れるべきことと恐れないべきこと。

Pacer ETFs、NASDAQ-100:今回は本当に異なるのか?

ノースウェスタン・ミューチュアル、連邦準備制度が金利を引き上げている:過去の市場のパフォーマンスはどうだったか。

リスク警告

リスク警告