從TORN到MKR再到COMP,DeFi龍頭終於捲到了經濟模型上

再見,流動性挖礦。

再見,流動性挖礦。來源:Odaily星球日報

最近兩天,DeFi 領域悄然發生了兩件事,或將對 Maker 和 Compound 這兩大龍頭項目的未來發展產生重大影響。

3 月 14 日、15 日,Maker 和 Compound 各自的論壇內相繼提交了治理提案,旨在徹底革新這兩大項目的 token 經濟模型。

Maker:從 MKR 到 stkMKR

先說 Maker,該提案系由風控小組成員 monetsupply.eth 提出,借鑒了一些 Cosmos、stkAAVE、xSUSHI 的設計邏輯,核心內容是旨在用 stkMKR 來替代 MKR 作為 Maker 的直接治理代幣。具體來說:

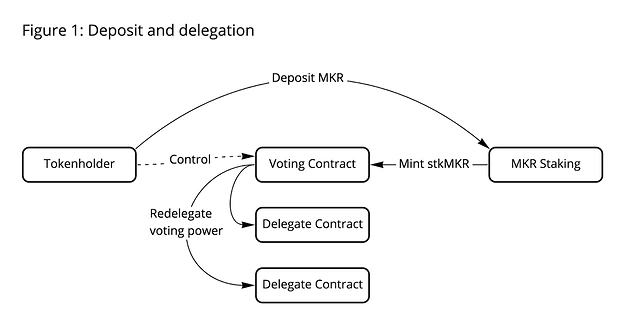

第一,用戶可以在治理協議中質押 MKR 來獲得 stkMKR,stkMKR 不可轉移,代表著用戶的投票權和贖回已質押 MKR 份額的權利。

第二,放棄此前的 MKR 回購銷毀機制,回購而來的 MKR 將不再銷毀,而是會作為質押 MKR 的收益線性流入到一個收益池內,這意味著每單位 stkMKR 所對應的 MKR 數量將逐漸增長,邏輯上類似於 xSUSHI 的自動複利機制。

第三,類似於 Cosmos 和 stkAAVE,用戶解除質押 MKR 時將需要等待一段固定時間的鎖定期。在此期間,stkMKR 將被銷毀,對應的 MKR 則被轉移到托管合約內,這意味著該階段內用戶不會享有任何收益及投票權。只有等鎖定期結束後,用戶才可以贖回自己的 MKR,當然用戶也可以在鎖定期內改變注意,立即將其 MKR 重新質押來換取 stkMKR。

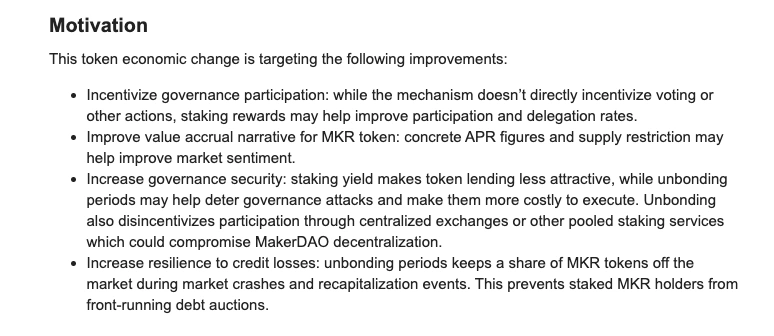

monetsupply.eth 解釋稱,這些經濟模型的細節變化有望實現以下幾點效果:

其一,可以激勵治理的參與程度。雖然該機制不會直接激勵用戶的投票行為,但質押 MKR 的潛在收益有望提高社區整體的參與率。

其二,改善 MKR 的增值敘事。相較於回購銷毀模型,更具體的 APR 數字和流通供應縮減有助於改善市場整體情緒。monetsupply.eth 也大概測算了一下收益數字,當 50% MKR 被質押時 stkMKR 的收益率約為 3.25%,當 20% MKR 被質押時 stkMKR 的收益率約為 5.5%。

其三,提高治理安全性。質押收益客觀上降低了借貸 MKR 的吸引力,鎖定期的存在則可以有效阻止治理攻擊並使它們的執行成本更高,同時也可抑制 CEX 以及其他可能損害 MakerDAO 去中心化效果的中心化服務商參與進來。

其四,提高對協議信用缺失的抵抗能力。在市場崩盤或重組期間,鎖定期的存在可以使部分 MKR 遠離市場,這可以防止部分 MKR 持有者搶先進行債務拍賣。

Compound:再見,流動性挖礦

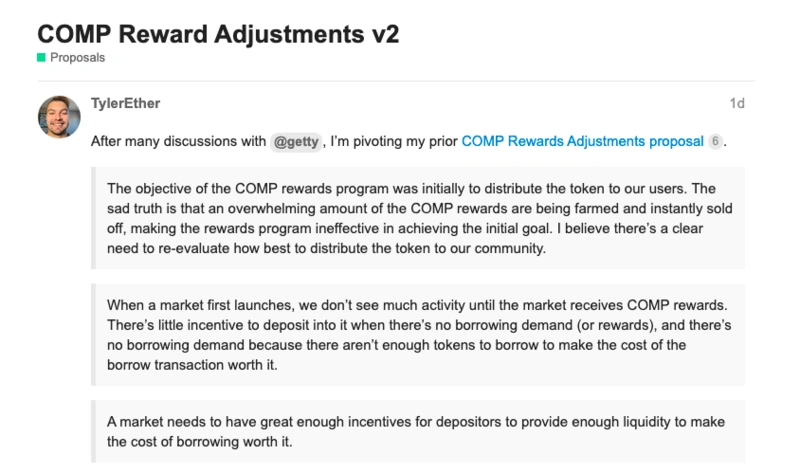

Compound 改進提案系由社區貢獻者 tylerether.eth 提出,核心內容是逐漸停止當前的流動性代幣激勵,轉而採用利率激勵模型。

熟悉 DeFi 發展歷史的朋友們可能還記得,2020 年夏天,Compound 創新性地發起了流動性挖礦計劃,意料之外的效果引發了無數項目的紛紛效仿,自此掀起了過去的這輪 DeFi 風暴。

但在 tylerether.eth 看來,Compound 賴以起勢的流動性激勵措施當前吸引來的更多是"投機"流動性,這些流動性資金在得到了相應的 COMP 激勵後往往會選擇立即售出。這與 Compound 的初衷------"將 COMP 分發至真實用戶手中"背道而馳,也稀釋了真實用戶應得的 COMP 收益,損害了社區利益。

然而,對於借貸市場來說,缺乏激勵措施同樣不可取,因為這有可能造成市場缺乏足夠的流動性,從而抑制整個市場的運行效果,尤其是在一個新的市場(即新幣種)啟動之時。

為此,tylerether.eth 提出了自己的改進方案。具體如下:

首先,分兩步來關停當前的 COMP 激勵,先是於 3 月 18 日將鏈上激勵削減至 50%,接著在 4 月 15 日將激勵徹底削減至零。

其次,進一步改進利率模型,因為現有的 jump rate 模型及參數雖然可以很好地適用於穩定幣市場,但卻並不一定適用於非穩定幣市場。在當前的次優利率模型下,借、貸雙方的利益很難得到平衡,從而限制了市場流動性規模。

其三,引入替代激勵計劃,待利率模型升級完成後,Compound 需要通過一種新的激勵計劃來啟動新代幣的借貸市場,當然該激勵也可用於現存的一些流動性不足的市場。tylerether.eth 提及了這種新激勵計劃的一些設計思路------以 Y% 的年利率激勵對某個新市場進行為期 n 個月的激勵。

但會限制該激勵在一個 X 的目標規模之下,比如以 8% 的年利率激勵 COMP 存款池一年,但這 8% 只會對池內的 1000 萬美元的流動性生效,剩余流動的利率仍由市場供需決定。

業務創新乏力,優化經濟模型?

需要強調的一點是,monetsupply.eth 和 tylerether.eth 提出的這兩大提案暫時仍在治理程序之中,能否通過並生效尚不可知,尤其是後者,我個人雖然肯定其嘗試,但還是覺得短期內較難實施。

相對而言,monetsupply.eth 在 Maker 社區內的提案要更加明晰,且有著充足的前車案例可作參考。反觀 Compound,tylerether.eth 的提案在諸如利率模型改進、新激勵計劃參數設置等方面仍不夠細致,此外停止流動性激勵的舉措也太過激進,這無疑會觸及生態內多方角色的利益,對於協議的未來發展有何影響仍需細致評估。

客觀來說,相較於 Curve,Maker 和 Compound 經濟模型確實略顯簡單,這也給了兩大龍頭協議以改進空間,通過經濟模型的調整來改善其 token 的投資情緒及市場狀況。

聯想到此前 Tornado.cash 在升級了 TORN 的經濟模型後快速實現了二級市場的"起飛"案例,對於協議本身來說,Maker 和 Compound 的這一嘗試肯定是沒有錯的。

但就我個人的觀感來說,看著一個又一個老牌 DeFi 項目相繼將重點轉移到了經濟模型之上,多少還是有些唏噓。雖然對於一個項目的綜合發展來說,經濟模型的設計也相當重要。

但我個人還是更加認可的還是業務邏輯、產品功能方面的創新,這些創新決定了項目業務的基本面及外向拓展能力,與之相對,經濟模型上的改動更像是一種系統內的優化。

誠然,DeFi 現在不在最好的時候,我們已經有段時間沒有看到足夠驚艷的新點子了,回看市面上居於頭部的這些 DeFi 項目,大多其實都誕生於上個周期。雖然我們對 DeFi 的未來仍然堅信不移,但或許市場是需要一些時間去孕育新的種子了。

風險提示

風險提示 風險提示

風險提示