4E Labs|Infini 退出,交易所加碼:U 卡的戰略價值剖析

4E 的關鍵,不是補貼力度,而是資金效率:讓“理財餘額即支付”成為日常,讓“消費在收益裡發生”。當用戶每一次刷卡都在與“資產”對話,卡的價值才真正被重估。

4E 的關鍵,不是補貼力度,而是資金效率:讓“理財餘額即支付”成為日常,讓“消費在收益裡發生”。當用戶每一次刷卡都在與“資產”對話,卡的價值才真正被重估。作者:0xElora

2025 年,加密支付卡行業出現了有趣的分化:

- Infini 宣布全面退出 U 卡業務,理由是合規成本高、利潤太低、運營壓力大;

- 與此同時,Coinbase、Bybit、Bitget、Gate、KuCoin 等平台卻紛紛上線或升級卡產品,爭奪用戶支付入口;

- 而 4E Labs 更是逆勢加碼,繼續推進 U 卡業務,並強調"支付即理財"的新模式。

這到底是為什麼?為什麼有人退場,卻有更多交易所爭相入局?

這並非悖論:對很多交易所而言,U 卡不是利潤中心,而是生態入口 ,它牽動的是高頻觸達、資產沉澱(AUM)、交叉銷售、品牌與數據這四條增長曲線,因此"可做、且值得做"。

一、行業為什麼"能做":供給側

1)技術門檻降低

從 Coinbase 早期的 Visa 借記卡到如今各類品牌卡,背後有 Marqeta 等"發卡即服務"提供商做賬戶、清結算、實時授權、合規模塊的"積木",項目方通過 API 就能拼裝出一張卡。這使非銀行主體也能以合理成本進入"卡產品"的發行與運營。

2)合規逐步主流化

歐美地區的穩定幣與加密支付監管逐漸清晰,卡組織也在開放接口,合規風險不像早年那樣模糊。

3)交易所的天然優勢

主流平台擁有完善的 KYC/AML、風控、清結算對接 與大體量用戶池,可將卡業務"並到"現有合規與風控體系,其邊際集成成本 遠低於從零起步的獨立團隊。正因如此,U 卡更適合交易所/錢包來做,其作為"加分項"用於用戶綁定與 AUM 積累,哪怕短期不賺錢也"划算"。

二、平台為什麼"願意做":需求側

1)高頻觸達:從"低頻交易"到"日用支付"的心智躍遷

交易行為是低頻的,而支付是高頻的。卡把平台從"你想起我再來"變為"每天都在你口袋裡",這直接壓低流失率、抬高復訪率,並為後續金融產品觸達打開頻次入口。

2)資產沉澱(AUM):支付即導流,導流即留存

用卡場景自帶資金留存 與資產周轉 ,平台由此增強出入金粘性 與資金停留時長 ;在券商入金、CEX 出入金、跨境收付等路徑打通後,AUM 與 GMV 形成正循環(錢包與交易所玩家均在以此為"加分項"經營長期賠率)。

3)交叉銷售:從"返現"到"資產管理"的級差收益

純"返現卡"的護城河很薄;真正的價值在於把卡與理財、質押、兌換、借貸、訂閱、跨境電商 等產品打通,實現費用、點差、收益管理多維增長。頭部 CEX 正在把卡、App 與收益賬戶打包,朝"交易即生活"的方向走。

4)品牌與數據:身份與消費畫像的第一方資產

支付數據是高價值一方數據 。在合規前提下,平台能更好地洞察消費偏好、流量去向、風險畫像 ,反向優化推薦與風控模型,長期拉升 LTV/CAC。

三、Infini 為什麼退場?

Press enter or click to view image in full size

Infini 的困境在於:

- 業務完全面向個人用戶(to-C),資源消耗巨大;

- 盈利模式單一,僅靠返現和手續費,邊際利潤極低;

- 缺乏生態聯動,卡業務無法反哺平台。

因此,Infini 的問題不是"卡沒價值",而是把卡當獨立業務線來做,而非入口。

四、為什麼大家都在"搶卡位"

- Coinbase :與 American Express 合作推出 Coinbase One Card ,面向會員提供 2%--4% BTC 返現,把"信用卡網絡權益"與"加密獎勵"合併,典型的生態綁定打法。

- Bybit :在歐洲、澳洲等市場發行 Mastercard 借記卡 ,推廣期 2%--10% 返現,支持 Apple Pay / Google Pay,覆蓋多區域消費場景。

- Bitget :雙線佈局 --- --- 錢包聯名 Mastercard 借記卡 與 Visa 信用卡(VIP) 並行,針對跨境消費與高淨值用戶,強調大額限額與會員權益。

- SafePal × Fiat24 :走"賬戶為先"的合規路徑,提供 IBAN + Mastercard + SEPA 的"賬戶+卡"組合,凸顯出入金閉環能力。

- 4E Labs U 卡 :與上述平台不同,4E 的亮點不在"返現力度"或"合規賬戶綁定",而是首創 "支付即理財(Portfolio-as-Payment)" 模式:

- 理財餘額即支付 :用戶無需預充值,卡片直接調用資產賬戶中的活期收益餘額,邊賺邊花;

- 資金效率最大化 :消費行為不再切斷收益鏈路,資金在支付中仍持續工作;

- 生態聯動:支付只是入口,背後串聯的是交易、理財、資產管理的一體化閉環。

Press enter or click to view image in full size

行業橫向速覽

行業橫向速覽

共同點:它們都沒有把"卡的利潤"當唯一目標,而是把卡當作 生態連接器:連接用戶、資產、清結算與現實消費網絡,從而放大平台的長期價值密度。

五、4E 的差異化打法:支付即理財

4E 選擇的不是"靠返現拉新"的舊路,而是"支付即理財(Portfolio-as-Payment)"的新路:活期理財餘額/持倉收益可直接用於支付,讓"每一筆消費"都處在"資金仍在工作"的狀態。其價值錨點不在補貼,而在資金效率與賬戶體驗本身:

- 支付即理財:用戶餘額可以繼續生息,消費時資金依然在產生收益。每一筆支付都讓用戶感受到"邊花邊賺"。

- 賬戶即支付:無需預充值或贖回,理財餘額就是消費餘額,降低了資金流轉摩擦。

- 生態聯動:U 卡和交易、理財、資產管理、跨境支付打通,讓資金在生態內循環。

- 心智升級:卡不再只是"花錢工具",而是"資產管理終端"。

相比 Infini 的"返現思路",4E 更像是在做一套資金效率革命。

Press enter or click to view image in full size

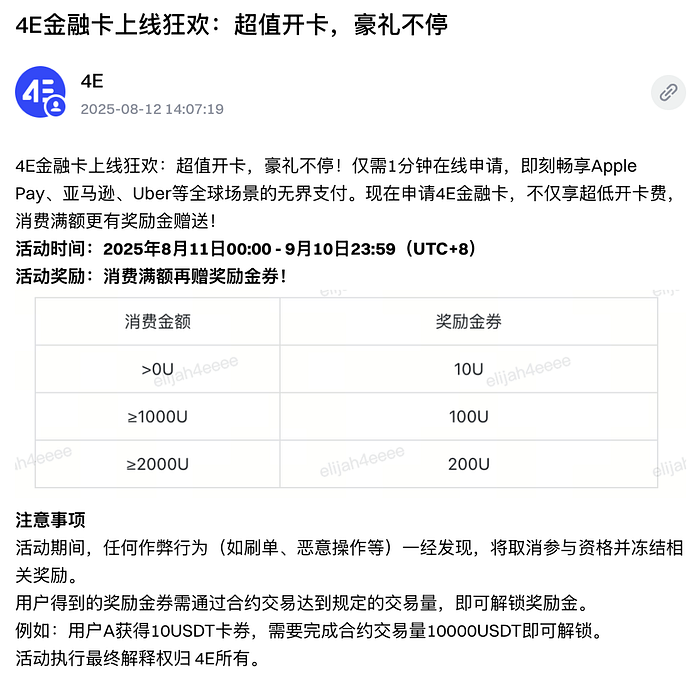

4E Card 活動

4E Card 活動

六、價值復盤:為什麼"交易所能、也值得做卡",而 4E 的路子更可持續

1)商業引擎 :卡的直接利潤有限,但高頻觸達 + AUM + 交叉銷售 + 品牌數據 四條曲線疊加後,LTV 顯著放大;對擁有交易、理財、出入金、賬戶體系的生態玩家而言,這是天然正和遊戲。

2)供給可得 :CaaS 令發行與運營"工業化",卡組織/合規銀行的接口更開放,合規與網絡逐步納入主航道,可做性大幅提升。

3)打法分化:

- 返現卡/預付卡型:短期見效、長期同質化嚴重;

- 賬戶型(卡+賬戶):結構更穩(SafePal×Fiat24);

- 4E 的 Portfolio-as-Payment :用資金效率 替代補貼強度 當作核心價值錨點,把卡從"終點"變"入口"。

結語:卡不是終點,是入口

U 卡曾被當作"返現獲客"的營銷工具,如今它正在成為生態的入口 、資產的終端界面 。交易所"能做",因為供給側已工業化;"願意做",因為它能點亮四條長期增長曲線。 在這條路線上,4E 的關鍵,不是補貼力度,而是資金效率 :讓"理財餘額即支付"成為日常,讓"消費在收益裡發生"。當用戶每一次刷卡都在與"資產"對話,卡的價值才真正被重估。

風險提示 風險提示

風險提示 風險提示