加密市場的新周期範式:機構流動性與宏觀時鐘的崛起

整體來看,加密市場的運行方式正在經歷從“內部驅動”向“外部驅動”的歷史性轉變。在新的周期範式下,理解全球流動性與機構行為,將成為理解加密市場的關鍵。

整體來看,加密市場的運行方式正在經歷從“內部驅動”向“外部驅動”的歷史性轉變。在新的周期範式下,理解全球流動性與機構行為,將成為理解加密市場的關鍵。作者:Proton Capital Research Team

摘要

本報告回顧並分析了當前加密市場週期中出現的結構性變化,並提出:傳統依賴"減半---供給衝擊---散戶共振"的四年週期正在衰減,而比特幣的價格節奏正在被機構流動性、全球宏觀資金環境與風險預算框架重新塑造。本輪週期中,價格、波動率、資金輪動和跨資產聯動均呈現"外部化"特徵,比特幣逐步從獨立的加密原生週期資產,演變為全球風險資產體系的高Beta層。機構化流動性成為主導力量,全球與美國流動性指標構成新的週期"時鐘",而風險---收益結構的重構意味著加密資產進入更體系化、可建模、可配置的階段。這些變化共同指向一個新的週期範式:加密市場的波動將越來越反映宏觀資金與機構行為,而非內部鏈上敘事。

傳統四年週期的崩塌

過去三年,我們所經歷的這一輪加密市場上漲呈現出明顯的"非典型特徵"。從價格波動模式、板塊表現到與大類資產的聯動性,多維度信號均表明:傳統BTC四年週期的邏輯正在瓦解。BTC正逐步從一個"自我循環的週期性資產",演變為受宏觀與機構資金主導的高波動風險資產。

價格與波動模式的鈍化與偏移

以減半時間為週期起點回顧過往幾輪行情,可以發現:傳統週期中,牛市通常會在減半後約50--85週達到頂點,期間價格斜率持續上升,並伴隨市場情緒的加速擴張(FOMO階段)。儘管隨著BTC市值提升,每輪漲幅邊際遞減,但仍形成了可識別的結構性上升。

而本輪週期明顯偏離這一規律:自減半以來,價格整體呈現震蕩上行而非單邊加速;從情緒指標(Fear \& Greed Index)來看,市場情緒始終停留在中性至輕度貪婪區間,未出現典型的群體狂熱階段。若將熊市底部至減半前漲幅與歷輪比較,會發現本輪漲幅反而更高,這意味著市場的主要升勢在減半前被提前透支。ETF的推出與機構建倉成為關鍵推手,使得"減半---供給收縮---價格飆升"的舊機制逐漸失效。這也印證:減半不再是價格驅動的核心變量,而只是價格週期中的背景噪音。

圖1. BTC減半前後價格表現

從波動率角度,這種"週期鈍化"更加明顯。以周度的年化波動率為例,本輪較往期顯著收縮------不僅波動率峰值較低,且在減半後未見"波動率上升→頂部爆發"的傳統節奏。過往週期通常在減半後80週前後達到波動峰值,而本輪自減半以來波動率持續下降。究其原因,機構資金的持倉穩定性與ETF通道的緩衝效應使得BTC價格的彈性下降,市場波動逐步被"流動性管理"所取代。從這一角度看,本輪週期更像一個流動性複利型上升階段,而非一次典型的價格再通脹行情。

圖2. 各輪週期減半後BTC波動率走勢

山寨表現低於預期:資金分流與敘事失焦

在傳統四年週期中,減半後BTC創新高往往伴隨著資金向山寨幣市場的外溢,進而引發"Alt Season"式的全面行情高潮。歷史上這一階段通常標誌著牛市後期風險偏好的極度擴張。然而,本輪週期中,這一經典鏈式反應並未出現------BTC 雖已早早突破歷史高點,但市場並未出現預期中的"板塊共振",山寨幣表現明顯低於歷史同期。下圖顯示,自2021年底以來,Altcoin市值占比持續下降,即便在BTC創新高階段也未出現歷史典型的"Altcoin Dominance 反彈",進一步驗證了市場資金集中化與敘事分散化的趨勢。

圖3. 剔除市值前10代幣的山寨市值占比

供給端的結構性變化是主要原因之一。根據 CoinGecko 數據,截至 2025 年,市場上可交易的 Altcoin 數量已從 2021 年的約 1 萬枚增加至 1.9 萬枚以上,四年增長近一倍。項目數量的激增導致市場流動性顯著稀釋,邊際資金難以集中於單一資產或板塊,難以形成往期那種"少量優質項目引領、全市場共振"的放大效應。Altcoin 市場的內部競爭加劇,也使得資金更趨短線化和主題化。

而需求端的資金結構同樣發生了根本性轉變。散戶流動性的一部分被鏈上 meme、pump.fun 等高頻博弈性項目吸收,這些項目具備高周轉率、短周期、社交屬性強等特徵,進一步削弱了傳統山寨板塊的Beta表現力。與此同時,新增機構資金的配置邏輯明顯不同於以往週期------ETF流入及資管產品的資金主要集中於BTC、ETH等頭部資產,鮮少向中長尾代幣分配。結果是市場增量資金在"ETF層"和"鏈上碎片層"之間形成雙極結構,中層Altcoin成為流動性真空地帶。

宏觀耦合與獨立性的消失

本輪週期中,比特幣的獨立性正在系統性消失,其價格節奏正從內部供需循環轉向外部宏觀力量與機構資本結構共同驅動的模式。加密資產不再依靠鏈上原生敘事來決定趨勢,而越來越多地嵌入全球風險資產體系,成為多資產組合中的外層高波動因子,其價格路徑因而呈現出與傳統風險資產同步的特徵。

這種變化的一個直接體現,是比特幣與科技股之間相關性的結構性抬升。以 BTC 與納斯達克指數的滾動相關系數為例,過去週期中相關性通常呈現"事件型短期共振":在加息預期、流動性衝擊或重大政策事件出現時短暫上升,但在事件落地後迅速回落,重新回到獨立運行的軌道。相較之下,自 2022 年以來,兩者之間的相關性不僅顯著抬升,而且呈現持續的平台化,擺脫了過去的事件驅動型波動,轉向高度穩定的趨勢性同步。這一特徵意味著比特幣的定價機制已從獨立資產的供需波動,轉向與科技股共享更深層的風險因子------包括風險預算的擴張或收縮、成長預期的調整、全球流動性結構的鬆緊變化等。

圖4. BTC與NASDAQ相關性

更重要的是,這種"耦合的穩定化"並非簡單的價格共振,而是源自機構化時代加密資產功能定位的變化。隨著 ETF、做市商、量化基金和傳統資管機構的參與度持續提高,比特幣在資產配置中的位置發生了重構:它不再是非主流的"替代資產",而是被納入機構投資組合的風險管理框架。在這一框架下,比特幣的行為方式更接近高 Beta 科技資產,它不再對鏈上內部變量最為敏感,而是對跨資產間的風險預算變化更加敏感。換言之,推動 BTC 的不再是減半時間表,而是多資產組合中的風險因子暴露。

這一宏觀耦合性的長期強化,是傳統四年週期失效的根本原因。比特幣的定價機制已不再以鏈上供需、減半節奏或散戶參與為主軸,而是被重新嵌入全球風險資產體系,由流動性、機構配置與跨市場風險因子共同塑造。在這種外部化的週期框架下,過去"內部驅動---情緒擴散---全面共振---深度清算"的經典鏈條難以再現,加密資產正進入一個更宏觀、更體系化的新週期結構。

新週期範式的三大支柱:從"內部週期"走向"外部週期"

機構化流動性的主導地位

本輪週期與過往最大的差異,是比特幣的邊際定價力量從鏈上原生參與者轉向機構資本。ETF、CME、跨市場套利與做市體系的成熟,使比特幣的流動性來源、價格發現路徑與交易節奏發生結構性切換。傳統週期由礦工、散戶與鏈上資金主導,而當前週期的主要驅動來自 ETF 申購、機構期貨頭寸與宏觀風險預算,比特幣由此從"內部敘事驅動"轉向"外部流動性驅動"。

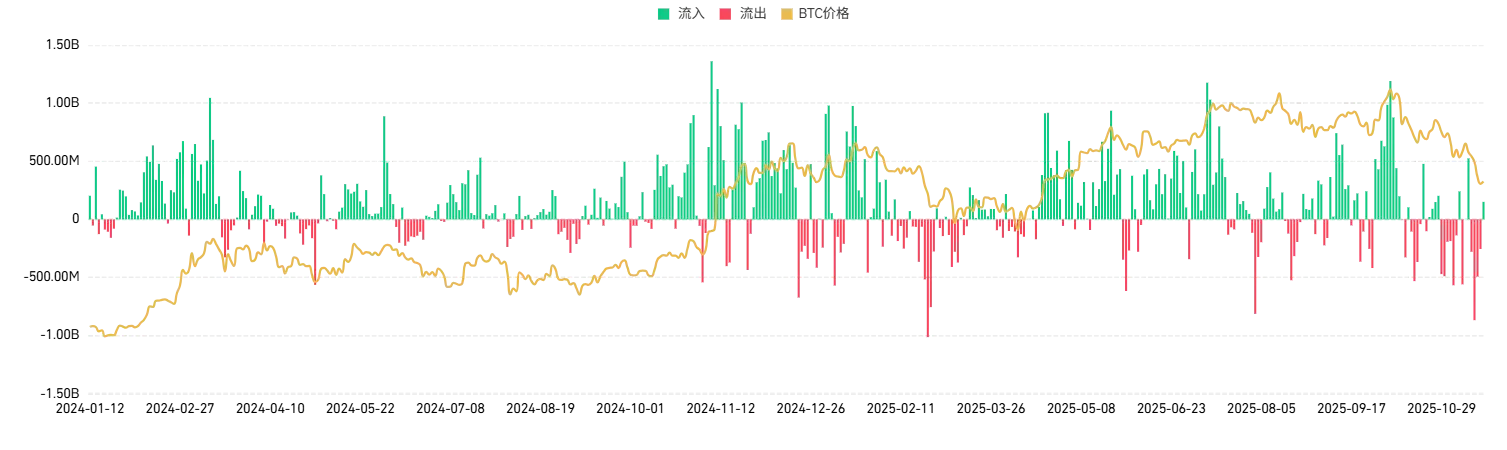

首先,現貨比特幣ETF的推出改變了市場的增量資金結構。從下圖中可以看到,自ETF獲批並大規模流入以來,比特幣價格與ETF的淨申購節奏幾乎同步。過去比特幣的價格慣性更多來自鏈上敘事和投機性資金流,但本輪週期中,中期價格趨勢與ETF淨流入呈顯著同向關係。尤其是在ETF持續淨申購階段,BTC 價格呈現穩定的斜率上行,而在淨贖回或流入放緩階段,BTC 價格也隨之進入高位震蕩。ETF的申購機制實質上成為比特幣的"被動買盤引擎",大量傳統資金通過ETF完成配置,使價格從"情緒驅動"轉向"流量驅動"。這一結構變化標誌著比特幣的增量需求首次被納入全球資產配置體系,而非依賴內部投機循環。

圖5. ETF淨流量與BTC價格(來自Coinglass)

其次,機構主導的衍生品市場成為新的價格發現中樞。CME的比特幣期貨未平倉量在本輪週期中持續攀升,並在多個階段達到歷史高位。與此對應的是價格高點與未平倉量高點的顯著重疊,顯示出機構在期貨市場的建倉、對沖與套利行為正在主導比特幣的中短期趨勢。過去週期中,價格發現多發生在加密原生交易所,而本輪週期中,CME 的流動性深度、機構成交占比與未平倉規模均顯著提升,表明比特幣正在融入更成熟的衍生品市場體系,CME的未平倉量在當前各交易所中排名第一,形成鮮明對比的是幣安當前的未平倉量不及2022年熊市底部的60%。隨著做市機構、量化基金和資產管理公司不斷擴大在CME上的敞口,比特幣的價格波動也更加具有"被風控體系約束"的特徵:方向性行情更多由機構的風險預算擴張驅動,而波動下行則由對沖需求與風險平價機制觸發。

圖6. CME BTC期貨持倉量(來自Coinglass)

ETF流量與CME持倉共同構成了比特幣新的"機構化流動性內核"。前者是被動配置的增量買盤,後者是主動交易與風險管理行為,兩者疊加形成了比特幣的"資金面支撐帶"。在此結構下,市場的主要驅動力從鏈上的敘事和散戶情緒,轉向資金規模、成本、宏觀週期與跨資產套利邏輯。換句話說,比特幣的價格曲線出現了"傳統資產化"的特徵:趨勢的形成依賴持續的資金流量,而行情的頂部和底部則由風險預算的擴張與收縮共同決定。機構資金的進入使市場深度提升、波動率下降,並進一步削弱加密原生事件對價格的主導力。

機構流動性的主導使比特幣的週期節奏也被重塑。價格不再圍繞減半或鏈上活躍度展開,而是與 ETF 配置節奏、衍生品頭寸變化、季度再平衡與宏觀流動性共同演化。比特幣由此從過去的"自循環系統"轉向"外部流動性系統",其趨勢由資金規模與風險預算決定,而非鏈上敘事的強弱。

宏觀流動性週期成為新的"時鐘"

隨著機構資金成為加密市場的邊際定價力量,比特幣的價格節奏也從內部敘事和供需結構,逐步轉向由宏觀層面的流動性變化所主導。本輪週期中,比特幣與全球及美國流動性指標之間的同步性顯著增強,無論從趨勢方向還是關鍵拐點上看,BTC 的大級別行情都更接近於一種"全球流動性高 Beta"。在這一結構下,傳統由區塊高度驅動的四年時間框架被拋在身後,取而代之的是更廣義的宏觀流動性週期。

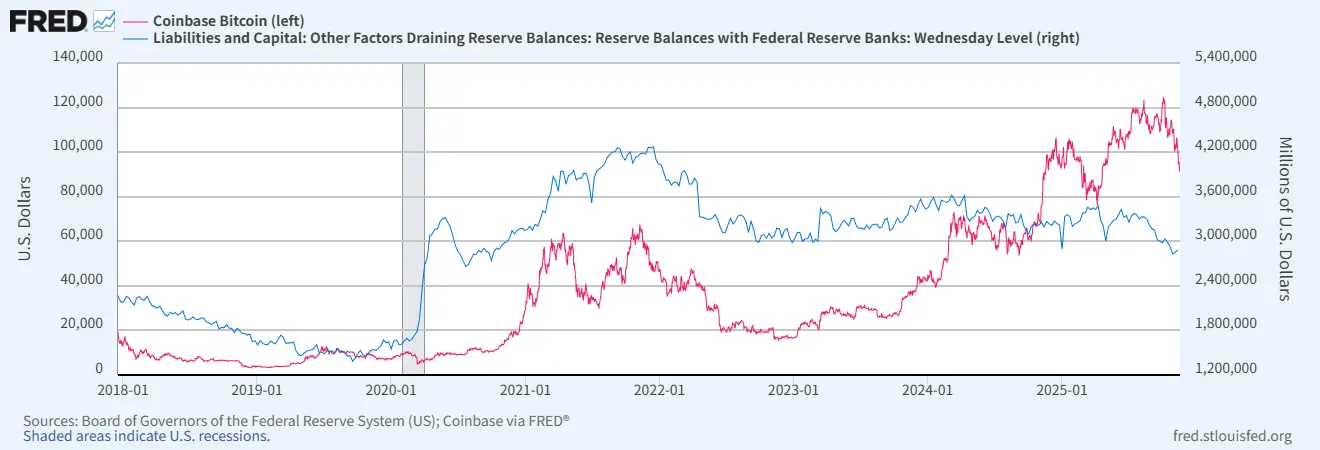

從銀行體系準備金的角度來看,比特幣價格與準備金水平的同步性在過去幾年中愈發明顯。如下圖所示,美國銀行體系準備金的增減與比特幣的趨勢波動基本一致。準備金作為美國金融體系中"最能直接反應流動性條件"的核心變量,其擴張意味著資金可用性的上升、風險預算的提高,以及跨資產市場中對高 Beta 資產的需求回暖。在準備金回升的階段,比特幣幾乎無一例外地進入趨勢性上行區間;而當準備金收縮時,BTC 通常隨之步入震蕩或回調。換句話說,BTC 的周期性波動正在從"供給衝擊---需求擴散"模式,轉變為"流動性增加---風險預算擴張"的模式。

圖7. 美國商業銀行準備金與BTC價格(來自FRED)

這種一致性並非偶然,而是反映了機構化時代加密資產的本質變化:比特幣正在變成流動性與風險偏好的宏觀放大器。機構投資者的配置行為、ETF 的申購機制、衍生品市場的對沖活動都高度依賴於資金成本、融資條件以及體系內流動性的鬆緊程度。當準備金水平上升且融資環境改善之時,比特幣的買盤力量不僅增強,而且更具持續性;而當準備金下降或流動性收緊時,機構的風險預算收縮往往會率先體現在 BTC 的趨勢放緩上。

M2 與比特幣價格之間的關係也呈現出類似的同步結構,儘管 M2 是一個相對更慢、更宏觀的流動性指標,但其變化方向與 BTC 的中長期趨勢仍然保持明顯的共振。在 M2 擴張階段,比特幣往往進入上行區間;在 M2 增速放緩或轉負的階段,比特幣則更容易出現趨勢中斷或較深幅度的回調。M2 的變動體現了更廣義的貨幣環境以及居民部門、實體經濟與金融體系之間的流動性循環。當這一循環運行順暢、信用擴張更有餘地時,風險資產的中長期表現往往優於流動性緊縮時期,而比特幣作為高彈性資產,對這一過程的反應更加放大。

圖8. M2同比與BTC價格(來自FRED)

總體而言,比特幣與準備金、M2 等宏觀流動性指標之間的同步性強化,表明BTC已經從"內部時鐘"向"外部時鐘"遷移。比特幣價格的節奏不再由減半、礦工供給或鏈上累積所決定,而是由金融體系中的資金可用性、財政條件以及廣義貨幣環境共同塑造。加密市場的時間結構因此被重新定義:過去四年一度的供給節奏,已經被更高頻、更宏觀、更外部化的流動性週期所取代,市場運行方式也從原生敘事驅動,轉向由跨資產資金流向所主導的資本市場節奏。

風險-收益結構的重構

在機構化流動性與宏觀資金節奏共同重塑市場之後,比特幣及整個加密資產體系的風險---收益結構也隨之發生了根本改變。過去的加密週期呈現典型的"高波動---高風險---高彈性"特徵,收益來源更多依賴敘事驅動的風險偏好擴張以及鏈上投機結構。當內部敘事衰退或流動性收緊時,收益迅速塌陷,週期呈現陡峭的單峰結構。

然而在本輪週期中,這種單峰式收益結構被重新塑形。隨著 ETF、CME 等機構化渠道成為主導力量,風險被更明確地納入資產配置與風險預算體系之中。比特幣的收益不再依賴孤立的敘事共振,而更多來自宏觀環境、機構倉位結構、利差與套利體系等多維因素的交織。與此同時,隨著市場深度提高與波動率下降,風險本身也被重新定價:過去"絕對高風險"的資產開始呈現出"可管理風險"的特徵。

這種重構帶來的直接結果是,加密市場的收益來源不再是非連續、爆發式的,而更接近傳統風險資產的"周期性、可持續、帶槓桿的風險溢價"。機構化資金偏好穩定可預測的收益結構,而非極端尖峰的投機性回報------這也使得加密市場從"事件驅動的投資場"逐漸演化為"流動性與風險預算驅動的資產類別"。這不僅改變了比特幣本身的風險特徵,也重塑了整個加密生態的收益分布,使得未來週期的斜率、時間長度與頂部結構都將與過去顯著不同。

總體來看,風險與收益結構的重構標誌著加密市場的成熟與體系化:收益由更宏觀的因子決定,風險更可被建模、對沖與納入組合。比特幣從孤立資產走向資產體系,其周期性也隨之從線性轉向結構化。這為下一階段"機構反身性"的形成奠定了基礎,並為未來市場運行方式提供了全新的邏輯框架。

結論

整體來看,加密市場的運行方式正在經歷從"內部驅動"向"外部驅動"的歷史性轉變。 機構化流動性、全球資金週期與風險預算框架共同重塑了比特幣的價格節奏,使傳統四年循環逐漸失效,也為未來週期提供了全新的錨點。隨著加密資產進一步納入全球資產配置體系,其波動規律將更多地由宏觀環境與跨資產流動性決定,而非依賴單一事件或鏈上敘事。在新的週期範式下,理解全球流動性與機構行為,將成為理解加密市場的關鍵。

風險提示 風險提示

風險提示 風險提示