イーサリアムのステーキングから引き出せる価値にはどのような投資機会がありますか?

Validator Infra Provider、Stake Pool、DVTに基づく製品、External MEV Marketは注目に値します。

Validator Infra Provider、Stake Pool、DVTに基づく製品、External MEV Marketは注目に値します。著者: Liam、A\&T Capital

TL; DR:

出所において、ETH Staking Extractable ValueはConsensus Income、Execution Income、MEVの三つのカテゴリーに分けられる;流れにおいて、ETH Staking Extractable ValueはValidator Captured Value(Validator Staking Income)とValidator Uncaptured Valueの二つのカテゴリーに分けられる。

Validator Infra Provider、Pooled Staking Protocol、CEX、StakerはValidator Staking Incomeから利益を得ることができる;Searcher、Block BuilderはValidator Uncaptured Valueから利益を得ることができる。

Validator Infra Provider、Stake Pool、DVTに基づく製品、External MEV Marketには注目すべき投資機会がある。

The Merge以降、PoSコンセンサス機構下のEthereumは約三ヶ月間安定して運用されており、ETH 2.0は重要な第一歩を成功裏に踏み出した。

では、コンセンサス機構の変化はどのような機会をもたらしたのか?

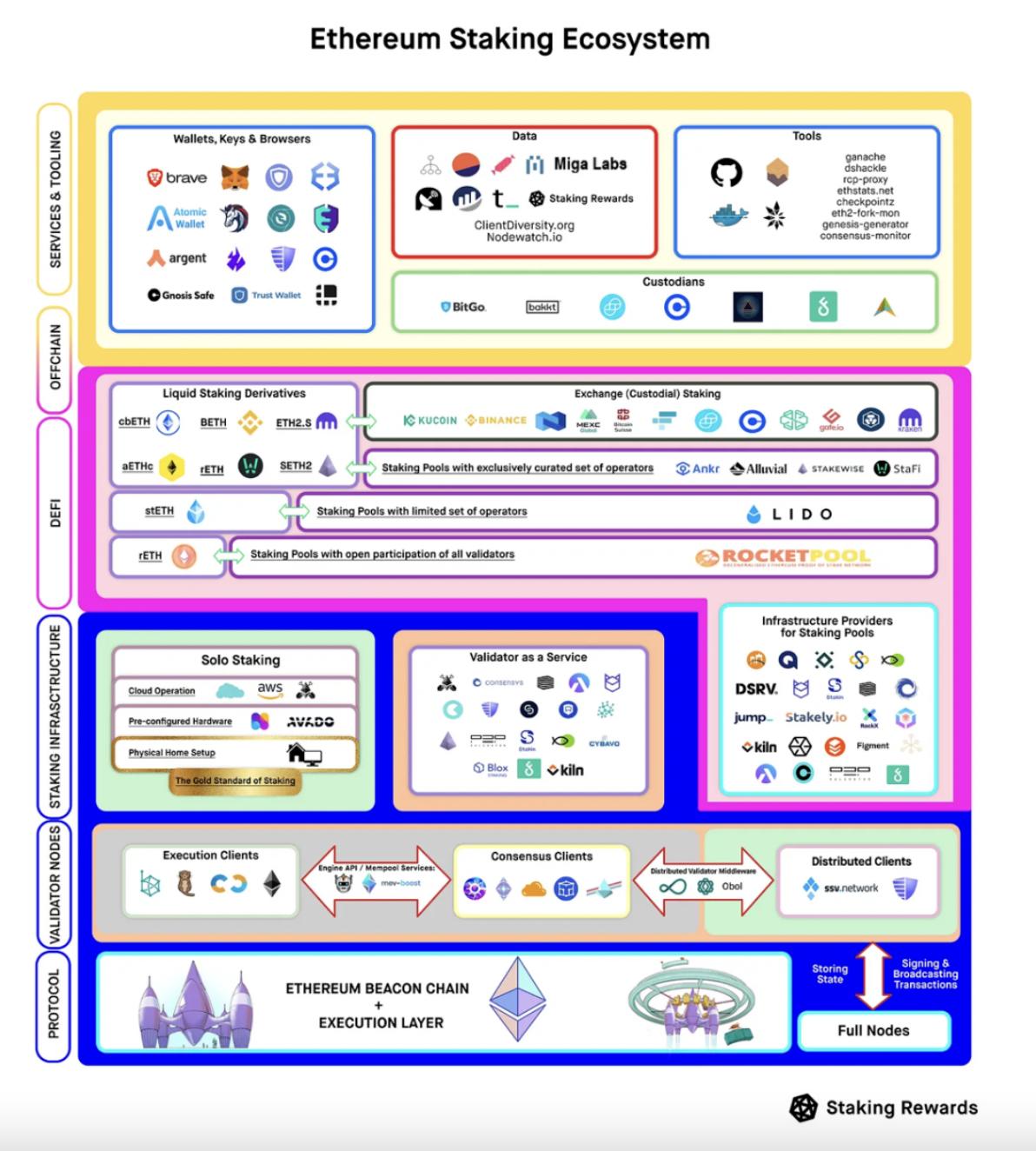

ETH Staking Ecosystemの全貌を先に知りたい方には、Staking Rewards (A\&T Capital Portfolio)の詳細なレポートを読むことをお勧めします。https://newsletter.stakingrewards.com/p/mapping-the-ethereum-staking-ecosystem、『Mapping the Ethereum Staking Ecosystem』

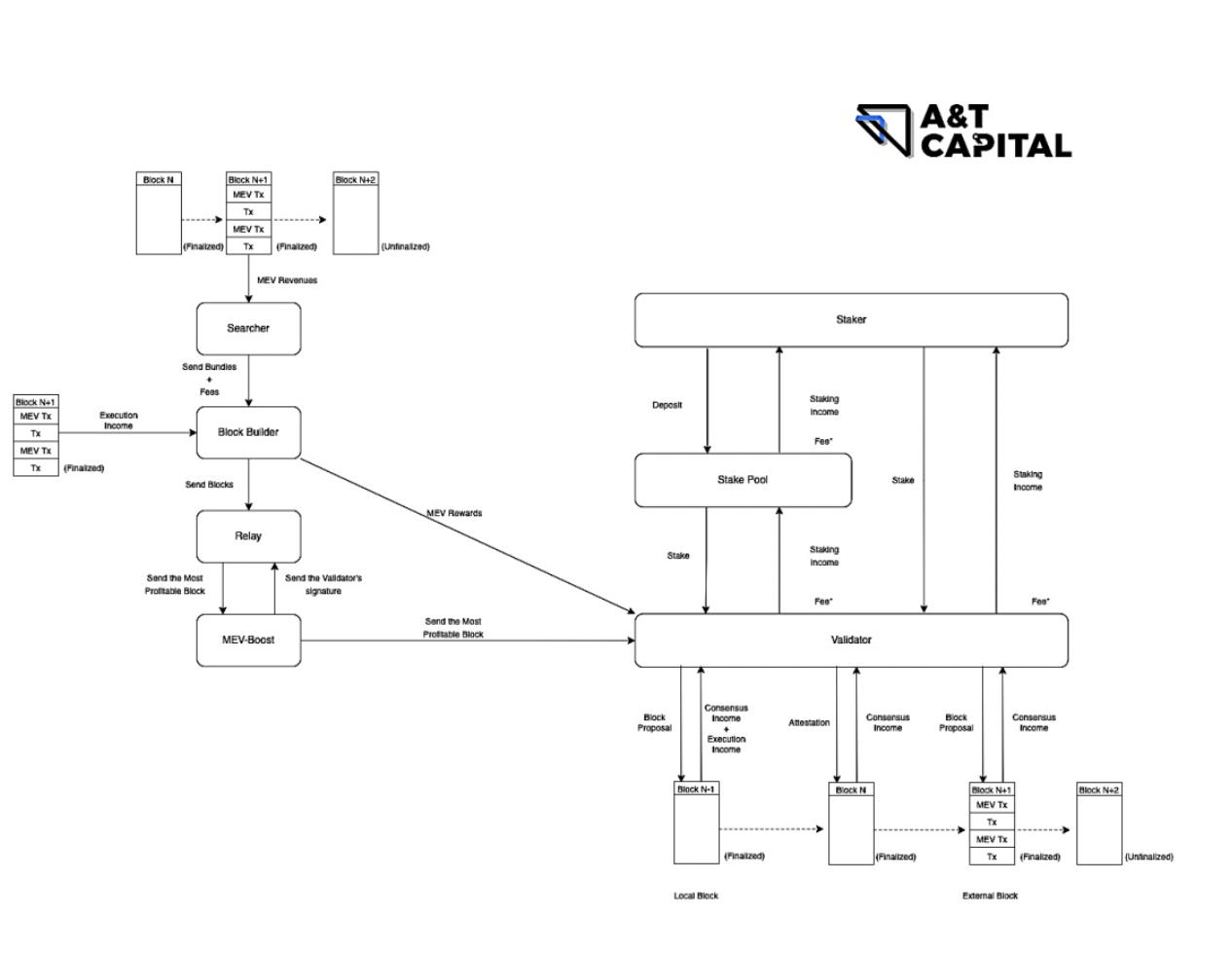

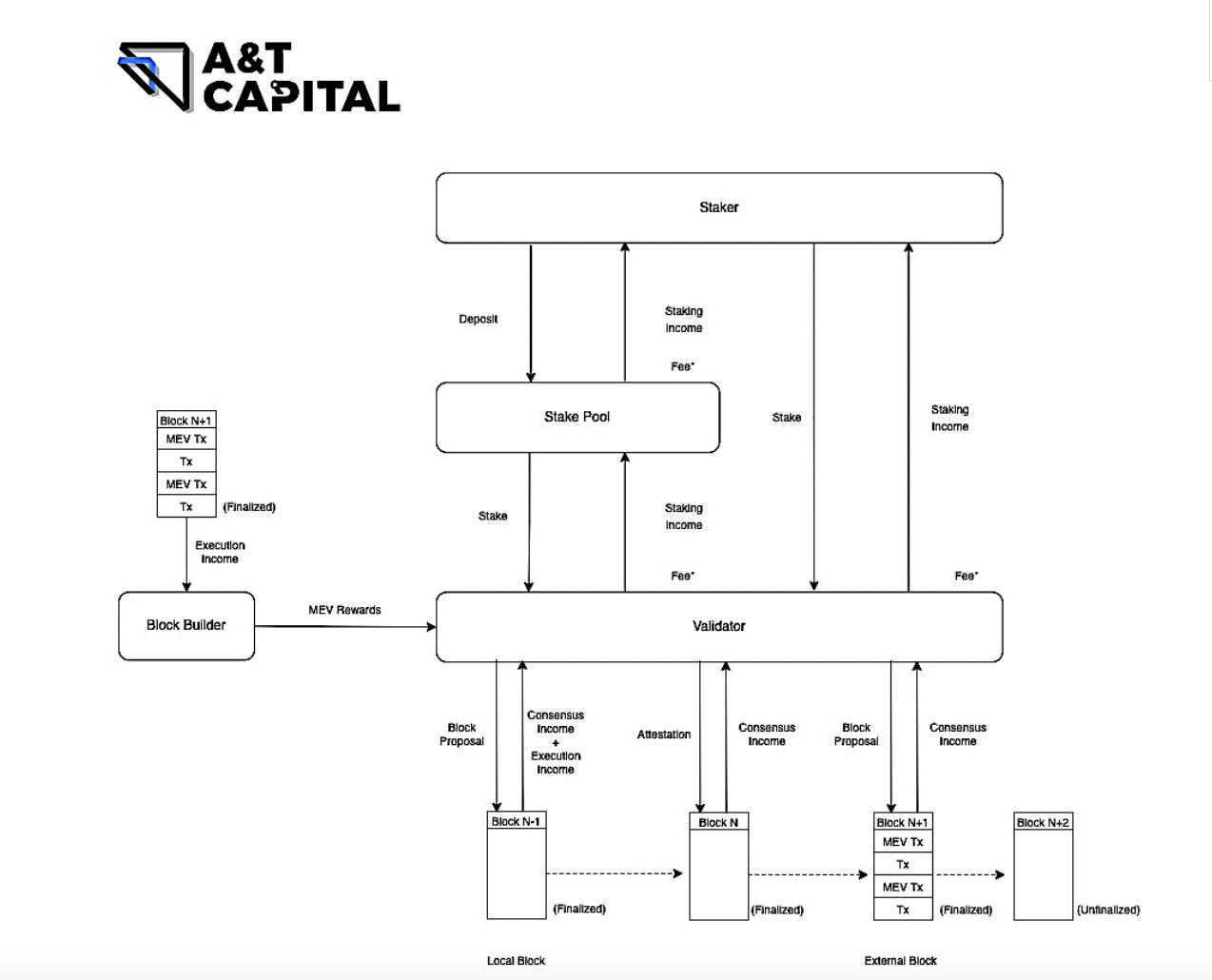

ETH Staking Extractable Valueの直接的な利害関係者に焦点を当て、上の図を簡略化してETH Staking Extractable Value Chainを得ましょう。

Staking Extractable Valueはどのように構成されているのか?

二つの視点:

Staking Extractable Value=Consensus Income + Execution Income + MEV

Staking Extractable Value=Validator Captured Value + Validator Uncaptured Value

出所において、三つのカテゴリーに分けられる:

Consensus Income: ネットワークから新たに発行されたETH Tokenであり、コンセンサス機構が誠実なValidatorに対する報酬である

Execution Income:Gas FeeのTip部分から来ており、ユーザーが自分の取引をブロックにパッケージする手助けをしたProposer/Builderに支払うチップである

MEV: 特定の取引を実行することから生じる経済的利益であり、形式は多様であり、大部分はアービトラージ利益に属する

流れにおいて、二つのカテゴリーに分けられる:

Validator Captured Value(Validator Staking Income):Validatorに分配され、ETHネットワークの安全性を維持し、ブロックの構築とコンセンサスに参加することで得られる経済的インセンティブ

Validator Uncaptured Value: External MEV Marketの他の参加者によって分配され、MEVにExternal Block's Execution Incomeを加え、Validatorに分配されるMEV Rewardsを引いたものとして表現される

Validator Captured Value(Validator Staking Income)はどのように構成されているのか?

Validator Staking Income=Consensus Income + Local Block's Execution Income + MEV Rewards

Validator Staking Incomeは三つの異なる出所があり、それぞれConsensus Income、Local Block's Execution Income、MEV Rewardsである。

Validatorにとって、Consensus Incomeは最も基本的で安定した収入である;Local Block's Execution IncomeとMEV Rewardsは比較的偶発的であり、Validatorが特定の新しいブロックのProposerに選ばれたときにのみ得られる。

Proposerが具体的にどのような収入を得るかは、異なる状況によって異なる。Local Block Buildingの場合、ProposerはExecution Incomeを得る;External Block Buildingの場合、Block BuilderがExecution Incomeを得て、ProposerはBlock Builderが支払うMEV Rewardsを得る。

- Consensus Income:ネットワークから新たに発行されたETH Tokenであり、コンセンサス機構が誠実なValidatorに対する報酬であり、三つのカテゴリーに細分化される:

Proposer rewards: ValidatorがProposerに選ばれた場合、提案した新しいブロックがネットワークのコンセンサスを得たとき、ネットワークに正しい新しいブロックを提供したことに対してProposer rewardsを得る

Attestor rewards: Proposerに選ばれなかったValidatorは、Proposerが提案した新しいブロックが誤っているかどうかを検証することができ、検証に参加したValidatorはAttestor rewardsを得ることができる

Whistleblower rewards: Proposerが提案したブロックに他のValidatorがコンセンサスルールに違反したことを証明する証拠が含まれている場合、Whistleblower rewardsを得る

Local Block's Execution Income:Gas FeeのTip部分から来ており、ユーザーが自分の取引をブロックにパッケージする手助けをしたProposer/Builderに支払うチップである。Local Block Buildingの場合、Proposer (Validator)は自らブロックを構築し、そのブロック内の全てのTipを得ることができ、この収入はLocal Block's Execution Incomeと呼ばれる。

MEV Rewards: Block BuilderがProposerに支払う費用であり、本質的にはMEVの一部である。External Block Buildingの場合、Proposer (Validator)はBlock Builderが構築したブロックを提案し、Block BuilderがProposerに支払う費用はMEV Rewardsと呼ばれる(Block BuilderはそのブロックのExecution Incomeを得る)。この費用はブロック内の全てのTipを上回ることもあれば(Block BuilderがProposerに追加の補助を行う)、等しいかそれ以下であることもある(Block Builderがゼロ利益または部分利益を留保する)。

注:EIP-1559以降、ETH上の各取引のGas FeeはBase FeeとTipに分けられる。Base Feeは燃焼され、Tipはそのブロック内のcoinbase address(このアドレスはProposerのものであることも、Block Builderのものであることもある)に支払われる。

注目すべきは、現在Consensus Incomeはまだ引き出すことができず、ValidatorがBeacon ChainのBalanceにロックされている;Execution IncomeとMEV Rewardsは引き出すことができ、特定のアカウントに転送される。

Validator Uncaptured Value はどのように構成されているのか?

Validator Uncaptured Value=MEV + External Block's Execution Income - MEV Rewards

MEV:特定の取引を実行することから生じる経済的利益であり、形式は多様であり、大部分はアービトラージ利益に属する

External Block's Execution Income:Gas FeeのTip部分から来ており、ユーザーが自分の取引をブロックにパッケージする手助けをしたBuilderに支払うチップである。External Block Buildingの場合、Builderは構築したブロック内のcoinbase address(tipを受け取るアドレス)をBuilderのアドレスに設定するため、Builderはそのブロック内の全てのTipを得ることができる。

MEV Rewards: Block BuilderがProposerに支払う費用であり、MEVの中でProposerが捕獲した部分である。

誰がStaking Extractable Valueから利益を得ることができるのか?

Validator Captured Valueについて:

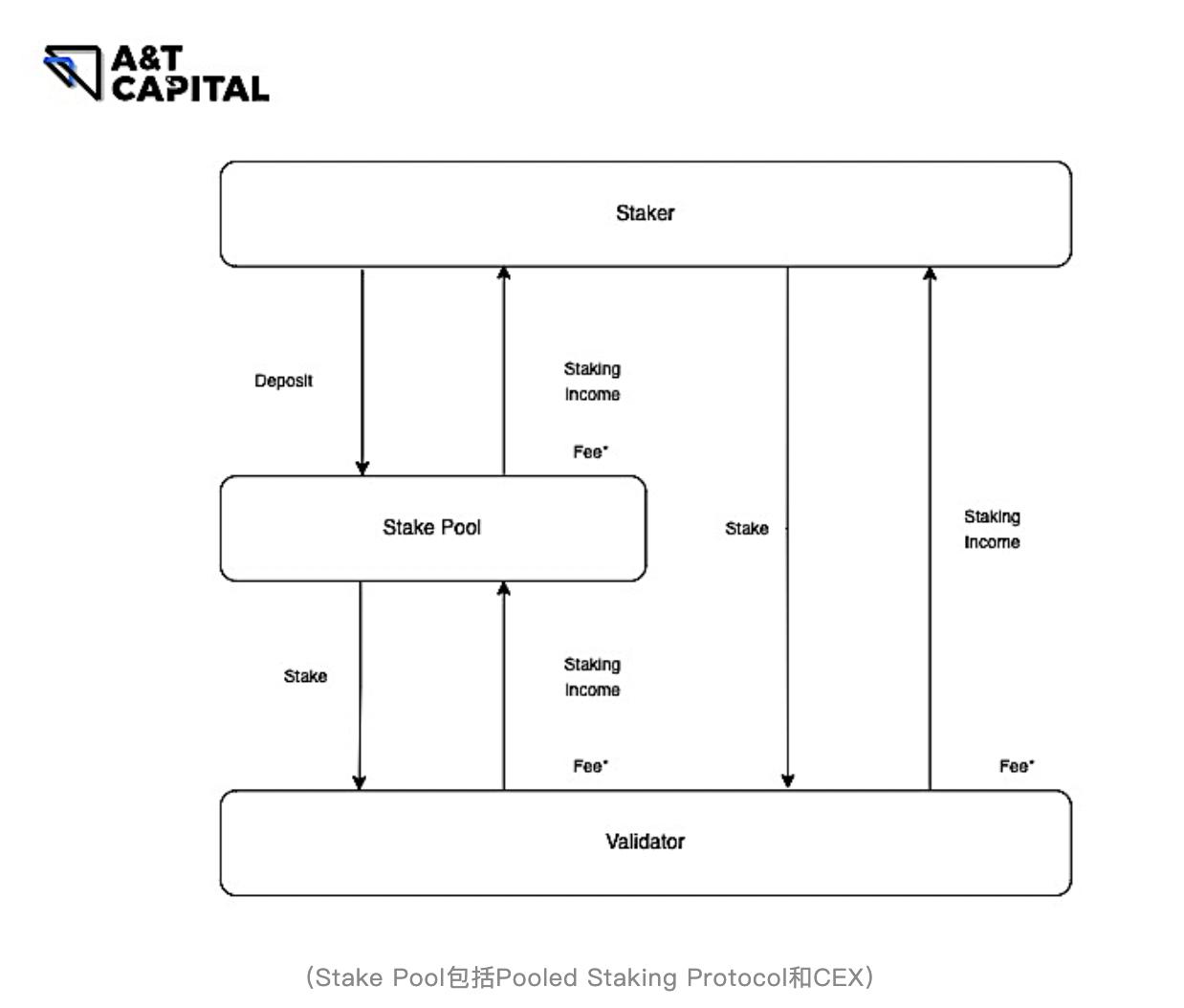

Stakerがどのようにステーキングするかによって議論される。Ethereumの公式な見解によれば、以下の四つのカテゴリーに分けられる:

Solo Staking:Staker-100%

Staking as a Service:Staker-90〜95%、Validator Infra Provider-5〜10%

Pooled Staking:Staker-90%、Pooled Staking Protocol-5%、Validator Infra Provider-5%

Centralized Exchanges:Staker-85〜95%、CEX-0〜10%、Validator Infra Provider-5%

Validator Uncaptured Valueについて:

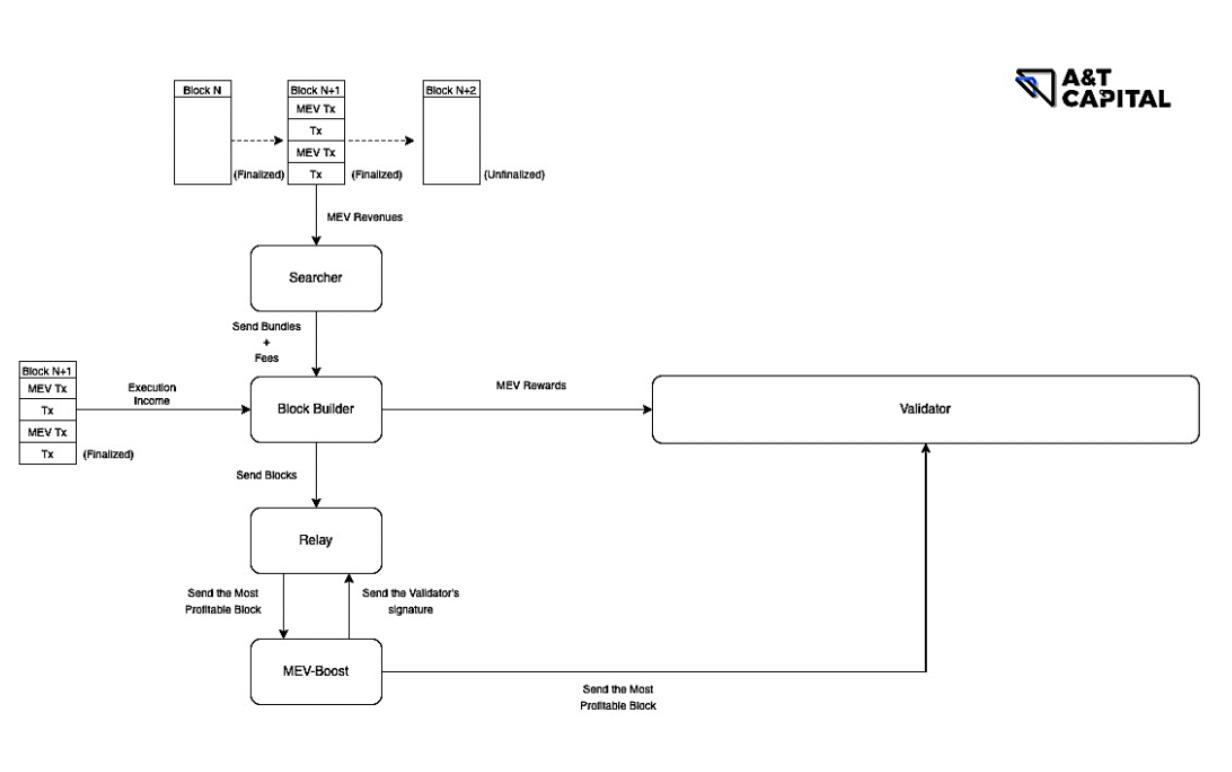

現在、Validator Uncaptured ValueはSearcherとBlock Builderによって分配されており、Relayはまだそこから価値を引き出していない。理論的には、Relayは信頼された中継構造であり、Block BuilderとProposerを仲介する市場として商業化の可能性がある。

External MEV Market Architectures:

Searcher:

行動:自分のMEV TXsを一組のTXsに挿入し、BundlesをBuilderに送信する

収入:MEV TXsが実行されることによって得られる利益(MEV)

コスト:MEV TXsのGas fee(Base fee+Tip)とBuilderに支払う費用

Block Builder:

行動:得られたBundlesとMem Pool内のTXsを基にFull Blockを構成し、それをProposerに送信する。その際、Full Block内のcoinbase address(tipを受け取るアドレス)はBuilderのアドレスに設定され、Full Block内の最後のTXはBuilderからProposerのアドレスへの転送である

収入:Full Block内のTipとSearcherが支払った費用

コスト:Proposerに支払う費用

Relay:

行動:多数のBuildersから送信されたFull Blocksを受け取り、Proposerに最も有利なFull Blockを送信する

収入:まだ何の費用も受け取っていない

コスト:サーバー運営コスト

どの方向に注目すべき投資機会があるのか?

Validator Infra Provider

Stake Pool

DVTに基づく製品

External MEV Market

Validator Captured Valueは「水面上に浮かぶ価値」であり、この市場は比較的成熟しており、各利害関係者が価値を引き出す割合も比較的固定されている。

最も明白な二つの投資方向はValidator Infra ProviderとStake Poolである。A\&T Capitalは両方に投資している。

投資論理は以前の記事を参考にできる:

A\&T Family: ユニコーン企業InfStonesが新たに6600万ドルの資金調達を完了

A\&T Family:流動性ステーキングソリューションMeta Poolがシードラウンドの資金調達を完了

しかし、これは決して不変の市場ではなく、DVT(Distributed Validator Technology)の成熟と応用が新たな「鯰」となるだろう。

DVTは異なるハードウェア上で動作するNode Operatorが共同でValidatorの役割を担うことを可能にし、Validatorをより分散化しつつハードウェアの単一障害を回避する。

DVTに基づいて、さまざまな形式の製品を実現し、異なるルートで商業化を実現することができる。SSV NetworkとObol Networkはその良い例である。

SSV NetworkはStakerとNode Operatorを仲介する公開市場を構築することを目指しており、Stakerは異なるNode Operatorを選択し、同時に彼らのためにValidatorを運営することで単一障害を防ぐことができる;Node Operatorも一定の冗長性を持ち、さまざまな突発的な状況に柔軟に対応できる。

Obol Networkは現在、よりSaaSソリューションのようであり、To CとTo Bの両方に対応している。

Validator Uncaptured Valueは「水面下に隠れた価値」であり、External MEV Market(オフチェーン)に関与しているため、あまり透明ではない。

MEVは想像以上に重要である。

MEVは特定の取引を実行することから生じる利益であり、形式は複雑多様である。理論的には、オンチェーン取引が活発であればあるほど、MEVの上限は高くなる。時には、MEVはConsensus Income + Execution Incomeよりも高くなることがある。

MEVの総量は測定が難しい(MEV TXsの実行がどれだけの利益をもたらしたかを正確に言うことは難しい)。しかし、ほぼ確実に、MEVの総量はValidatorに分配されるMEV Rewardsよりも大きい。

(https://www.rated.network/relays?network=mainnet)

(https://www.rated.network/relays?network=mainnet)

Merge以降、External MEV MarketはValidatorに対して約六万ETHの報酬を分配しており、MEVの総量はこの数字よりも高くなるだろう。

確実に言えることは、Flashbotsが提案したMEV-BoostシステムはEthereum Validatorの分散化を促進する役割を果たしている。すべてのValidatorはMEV-Boostクライアントを通じて各Relayから送信されたBlockを受信し、最適なものを選択することができ、大規模なステーキングプールに依存せずにより高い収入を得ることができる。

しかし、現在の市場には解決が急務な一連の問題がある:

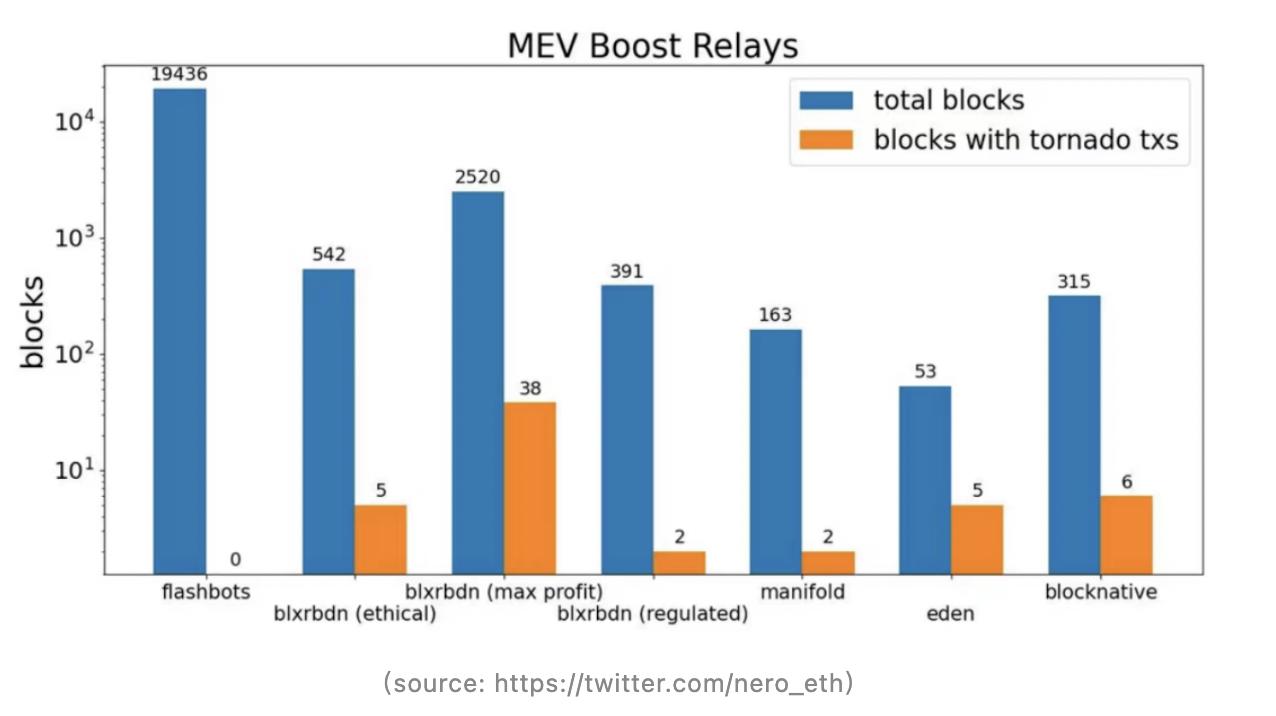

市場には多くの信頼される構造があり、検閲リスクが存在する

Block BuilderとRelayには集中化の傾向がある

External MEV Marketにおいて、SearcherはBuilderを信頼する必要があり、BuilderはRelayを信頼する必要がある。実際には、BuilderはSearcherのBundlesを検閲する能力を持ち、RelayはBuilderのBlockを検閲する能力を持っている。

例えば、Flashbots RelayはTornado Cash取引を含むブロックを提出しなくなった。

特定の主体を信頼する必要があることは十分に悪いが、さらに悪いことに、信頼される主体がますます集中化している。

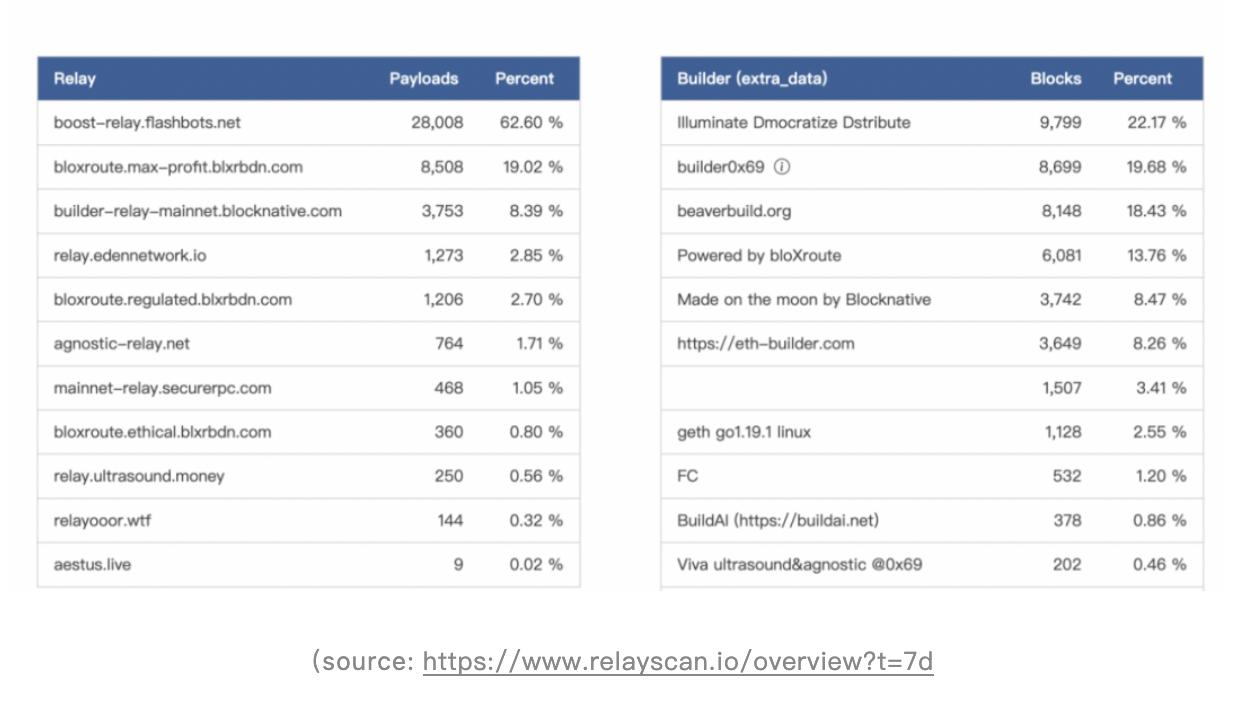

Relayscan.ioのデータによれば、過去一週間で、上位五つのRelayが95%以上のシェアを占め、上位五つのBuilderが85%以上のシェアを占めている。

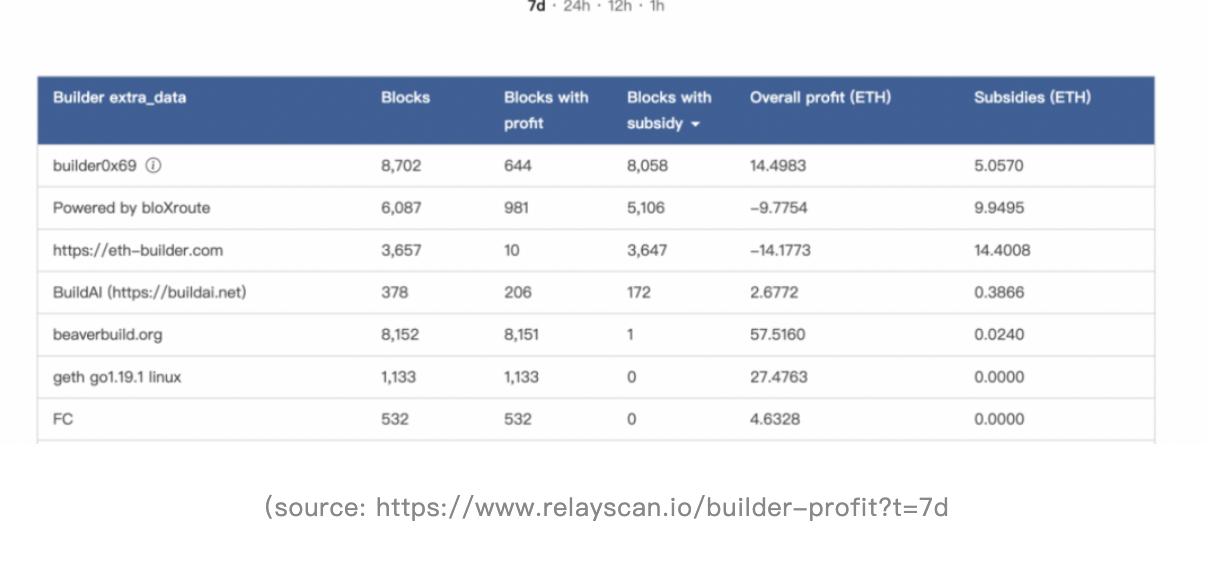

注目すべきは、一部のBuilderは自ら構築したブロックが勝つために、Proposerに補助を行うことさえある(BuilderがProposerに支払う費用がcoinbase addressに受け取ったTipを上回る)。この現象の可能な理由は、Builder自身もSearcherであり、特定の取引の実行から利益を得ることができるからである。

External MEV Marketには投資機会がある

信頼され、集中化した市場は私たちが望むものではない。External MEV Marketを最適化する商業的解決策は注目すべき投資機会となるだろう。

リスク警告

リスク警告 リスク警告

リスク警告