Lido はまだイーサリアムのステーキング市場を支配できるのか?

本文は、市場機会、競合他社、トークンの健全性、Lidoの利点と欠点などの観点から、Lidoの流動的なステーキングの可能な未来を深く分析しています。

本文は、市場機会、競合他社、トークンの健全性、Lidoの利点と欠点などの観点から、Lidoの流動的なステーキングの可能な未来を深く分析しています。著者:Momir, IOSG Ventures

市場機会

流動性ステーキングはウィナー・テイク・オールの市場か?

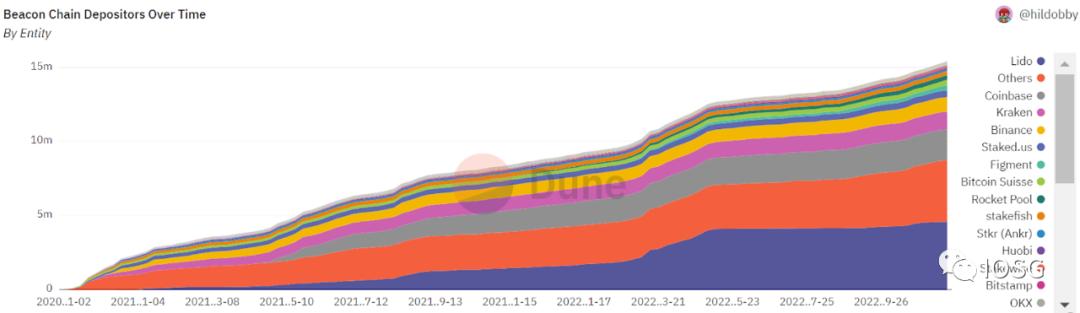

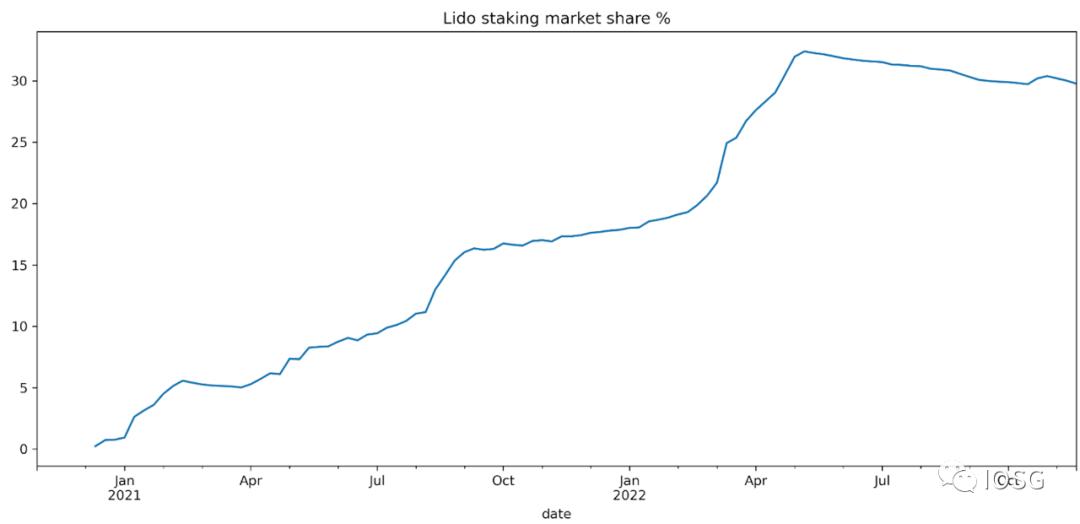

もし中央集権的な取引所がETHステーキング市場で支配的な地位を占めるなら、それはイーサリアムが去中心化ネットワークを構築するという目標に反することになります。以下の図に示すように、LidoはETHステーキング分野のトッププロジェクトであり、約30%の市場シェアを占めています。

それにもかかわらず、コミュニティ内にはLidoの市場シェアを制限すべきだという意見も存在します。例えば、Vitalikはステーキングプロジェクト(中央集権的および去中心化の両方)が管理するステーキングの量に自己制限を設けるべきだと考えており、15%を上限として提案しています。

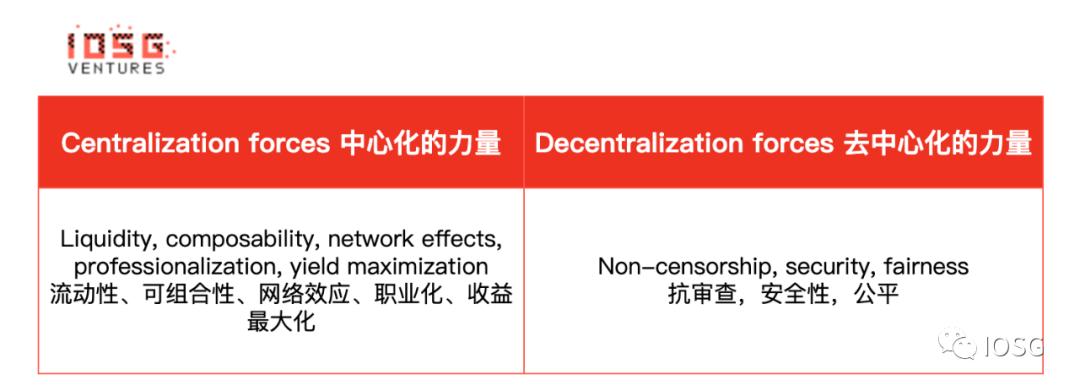

イデオロギー(去中心化)の懸念がなければ、流動性、相互運用性、ネットワーク効果、専門化、収益最大化の観点から、これはウィナー・テイク・オールの市場タイプである可能性があります。

Lidoはどれだけの市場シェアを占めるか?

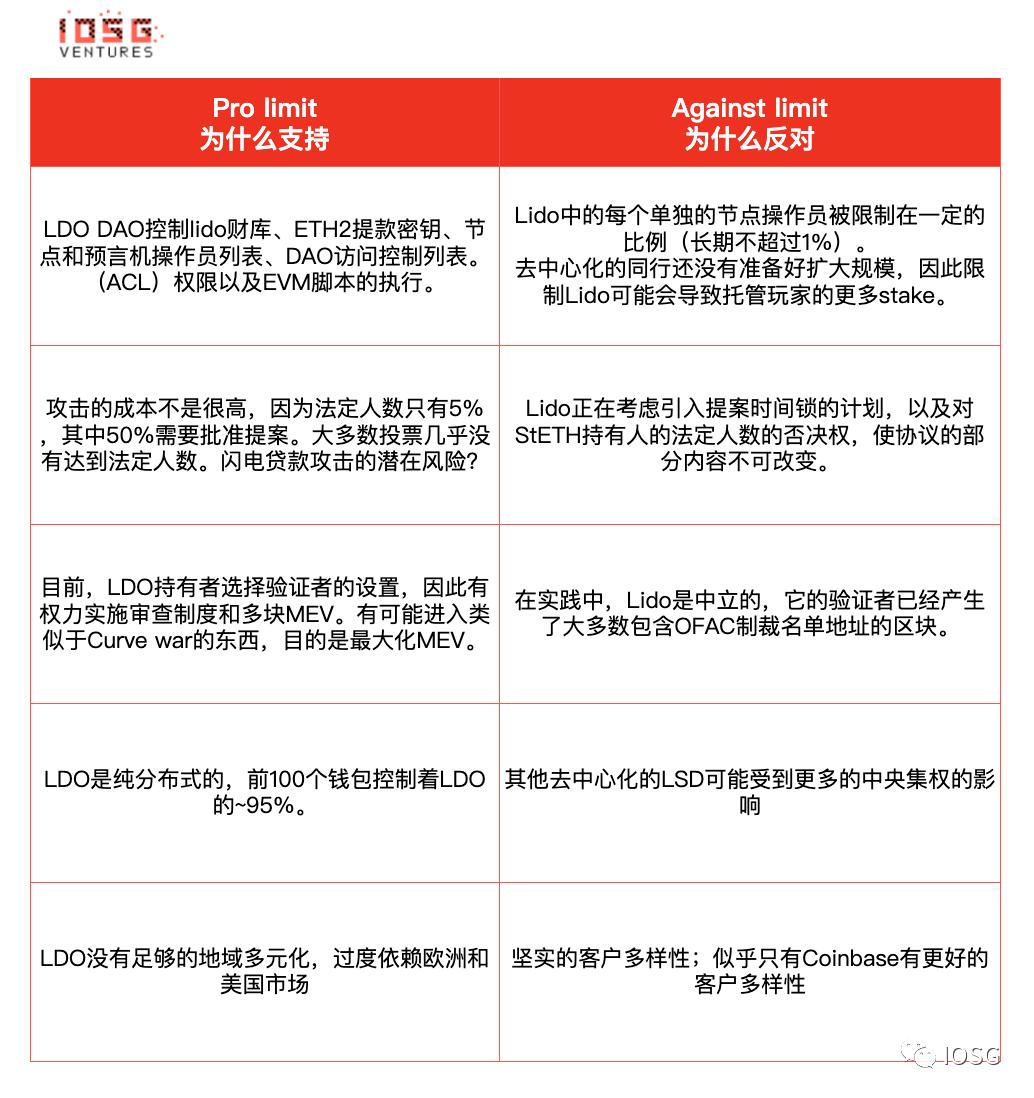

単一プロジェクトの市場シェアを制限することに対する支持と反対の声の主な論点を以下にまとめます。

まとめ:

1: Lidoは自己制限措置を講じないでしょう。

2: IMOはLidoのフォークは避けられないと考えていますが、そのようなフォークがどれだけの市場を占めるかは多くの要因に依存するため、予測が難しいです。例えば、LDOのガバナンスアクション、タイミング、フォークからのガバナンスの革新などです。

3: 去中心化と中央集権的プレイヤーからの競争、そしてコミュニティの圧力により、Lidoは最良のシナリオで50%のステーキング市場を占めると予想されます。

4: 最も現実的なシナリオは、Lidoが現状を維持し、約30%の市場シェアを占めることです。多くのLidoの預金者がLidoを選ぶ理由の一部はマイニング報酬を得るためであり、また無視できない量のETHがレバレッジでステーキングされている可能性があり、これらのユーザーは出金機能が有効化された後に優先的に出金するかもしれません。

5: 一方で、出金機能が有効化されると、新しい預金者の流入も期待されます。その理由は、この場合、ETH LSD(流動性ステーキング派生商品)の取引が価値の安定に近づき、LSDの市場流動性に対する懸念が減少するからです。なぜなら、27時間以内にユーザーはETHに戻すことができるからです。

したがって、出金機能は次のことを可能にします:

- 投機家(イールドファーマー、レバレッジユーザー)が預金を引き出すことを許可しますが、全体の市場信頼を高め、ステーキングをより魅力的にします。

- 支配的なLSDは他のソリューションに対していくつかの利点を失うことになります。なぜなら、ステーキングの機会コストが低くなるからです。

- CEXは即時出金を許可する製品を提供する可能性があり(27時間待つ必要がない)、利便性の面でユーザーを獲得することができます。

以下の式を使用して、市場が暗黙的に期待していることを大まかに計算できます。

*(1/aaveearn * stETHdiscount)365

現在のstETHの価格は、出金が約460日後に有効化されることを示しています。

急成長する市場

多くのPOSチェーンの中で、イーサリアムは現在最低のステーキング率を持っています。これは以下の理由による可能性があります:

プロトコルレベルで直接ステーキングできず、ユーザーはスマートコントラクトやホスティングソリューションによる追加リスクを受け入れる必要がある

ステーキングされたイーサリアムは引き出せない

イーサリアムはより主流の資産であり、他のPOSトークンよりも去中心化されたコミュニティを持っていますが、ヘッジファンドなどの投機家からの関心も高いです

時間が経つにつれて、新しいスマートコントラクトが実戦で検証され、出金の確実性が高まるにつれて、より大きなシェアのETHがステーキングされることが期待されます。しかし、50%以上のETHがステーキングされるのを見たら驚くでしょう。

ETH保有者の意思決定の流れは以下の通りです:私は投資すべきか?もしそうなら、バリデータノードプールを使用すべきか?もしそうなら、去中心化版を選ぶべきか?もしそうなら、Lidoを選ぶべきか?

LSDにおける流動性の重要性

LSDにおける流動性の重要性

一部の人々は、最も流動性の高いステーキング派生商品であるstETHと主要なDeFiプロトコルとの統合によって生じるネットワーク効果がLidoにすべての市場を獲得させる可能性があると指摘しています。

例えば、流動性ステーキング派生商品を取得したい場合、次のような選択肢があります:

市場流動性が最も高く、退出が容易なもの

最も深い流動性がLSDを多くのDeFiプロトコルの担保として使用し、その保有者により多くのユースケースを提供します

より多くのユースケースがこのようなトークンをより流動的にします

前述のように、機会コストが高いため、現在出金できない状況では流動性がより重要です。

しかし、全体として、ユーザーは再ステーキングにどれだけ興味を持っているのでしょうか?あるいは、もっと単純な質問として、ユーザーはチェーン上のアプリケーションでETHを使用することに興味があるのでしょうか?

私たちはDeFi、NFT、ゲームプロジェクトによって駆動された主要なブルマーケットを経験しました。これらのプロジェクトは新しいユーザーを引き付けるために大量のインセンティブを分配しました。しかし、これらのユースケースやインセンティブがあっても、わずかなETHしかスマートコントラクトに使用されていません。

Nansenによると、2021年10月には約450万wETHが使用されており(ユーザーはチェーン上の経済に参加するためにETHをラップする必要があります)、ETHの総供給量の4%にも満たないです。

もう一つのことは、あまり懸念すべきではありませんが、ここで指摘する必要があります:すべてのDeFiプロトコルがリベーストークンをサポートしているわけではないため、Lidoには本質的に2つの基準があります:stETHとwrapped stETH(後者は通常、報酬を生むため、unwrap時にロック解除されるため、価格が高くなることが多いです)。

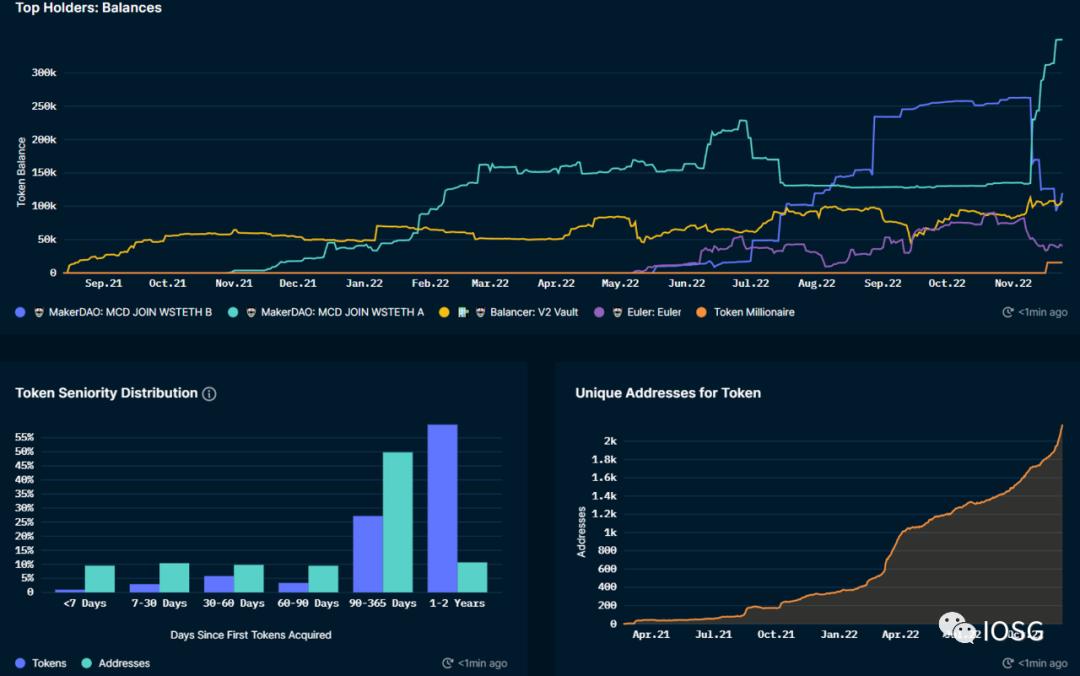

以下の図は、いくつかの最大のDeFiプロトコルがstETH基準をサポートしていないことを示しており、これがなぜWrapされたstETHがMakerDAO、Balancer、Eulerなどで使用されているのかを示しています。WrapとUnwrapは大きな障害ではありませんが、ユーザー体験に影響を与えることは確かです。

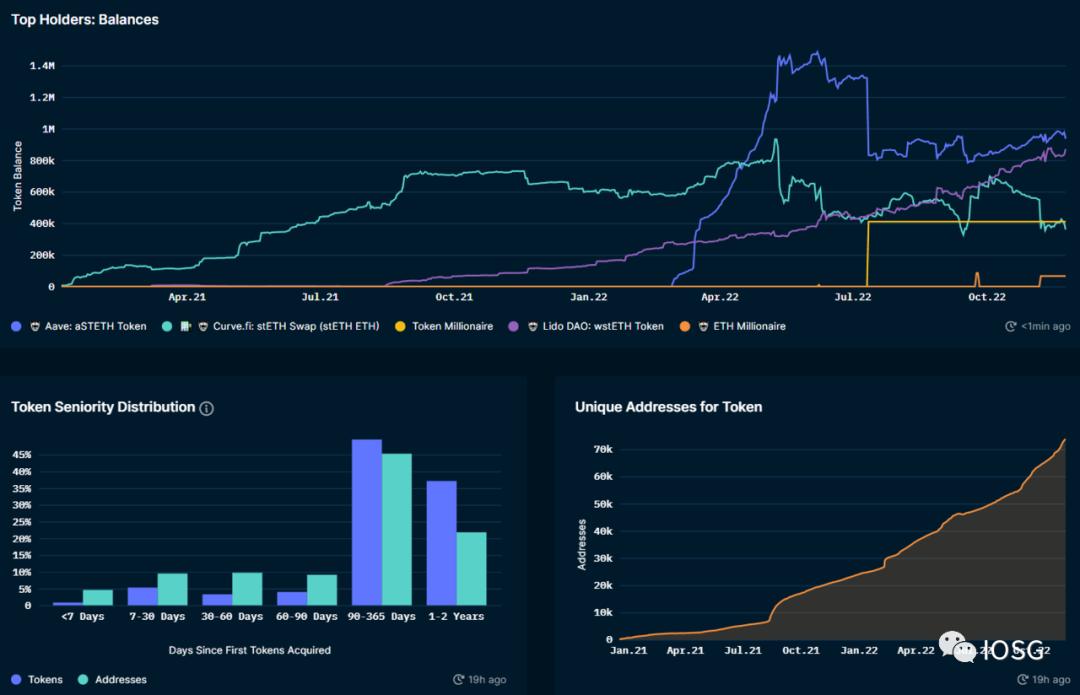

一方で、ほとんどのstETHトークンはAAVEとCurve.fiにあります。

LDO vs ETH

LDOの価格は主にイーサリアムの活動とETHの価格に影響されます

イーサリアムはLidoのターゲット市場です。Lidoのロックされた資産の99%以上がイーサリアム上にあります

Lidoの手数料はイーサリアムのインフレ報酬と取引手数料(優先手数料)から来ています

Lidoの収益はLido上で集められた総ステーキング報酬の5%に等しい(90%はstETH提供者に、5%はノードオペレーターに配分されます)

イーサリアムは毎日1700ETHをステーキング報酬として配分しています(これはETH供給量の約0.5%に相当し)、そのうち約30%がLidoに流れています(市場シェアに基づいて、他の条件が同じであると仮定しています)

Lidoはイーサリアムの基本に大きく依存していますが、ETHが支える価値であっても、Lidoは著しいボラティリティを経験しています。これは市場がLidoのイーサリアムエコシステムにおける位置付けやLSD垂直市場の推定市場規模を再評価している可能性があります。

イーサリアムのインフレ報酬

ETHのインフレは通常Lidoの収入の大部分を占めるため、そのダイナミクスを理解することも重要です。

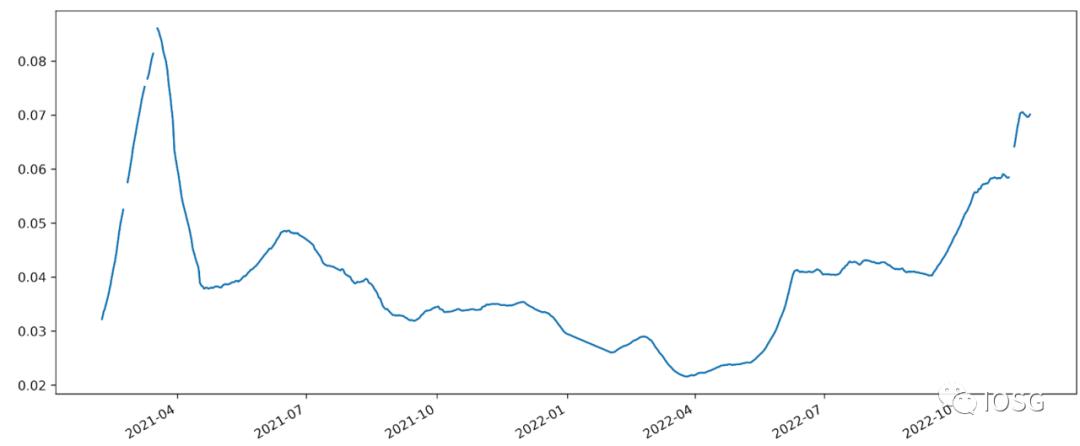

https://ultrasound.money/からのデータポイントを使用して、TVLが1%増加すると、基礎報酬のAPYが0.41%減少することを推定します。

Lido 30日間のステーキング報酬APY %

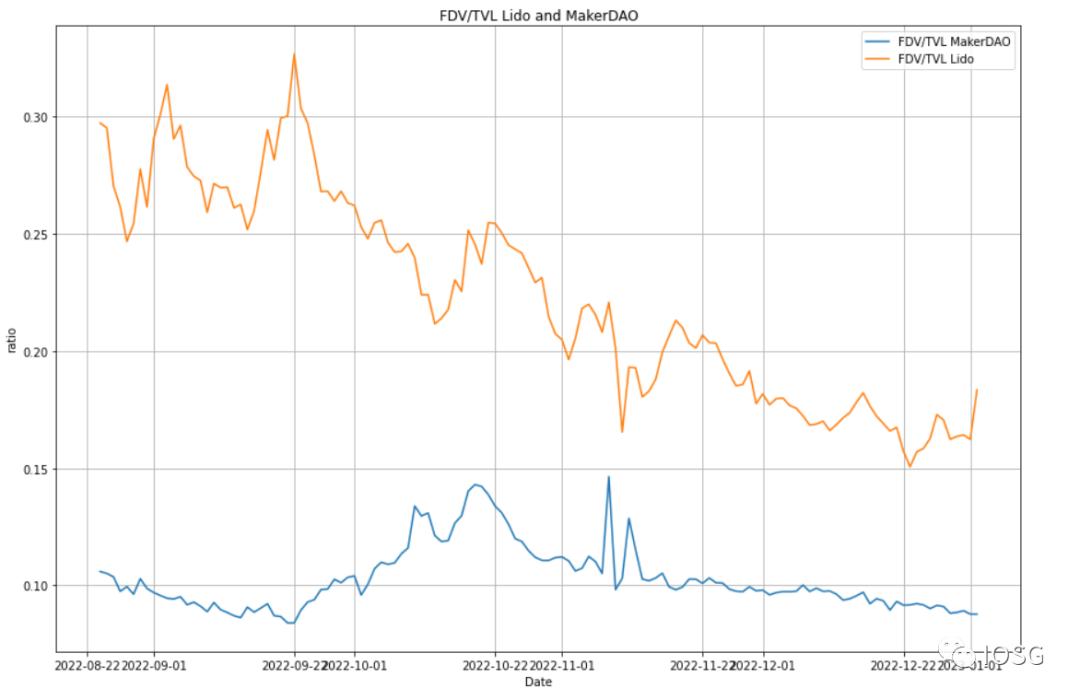

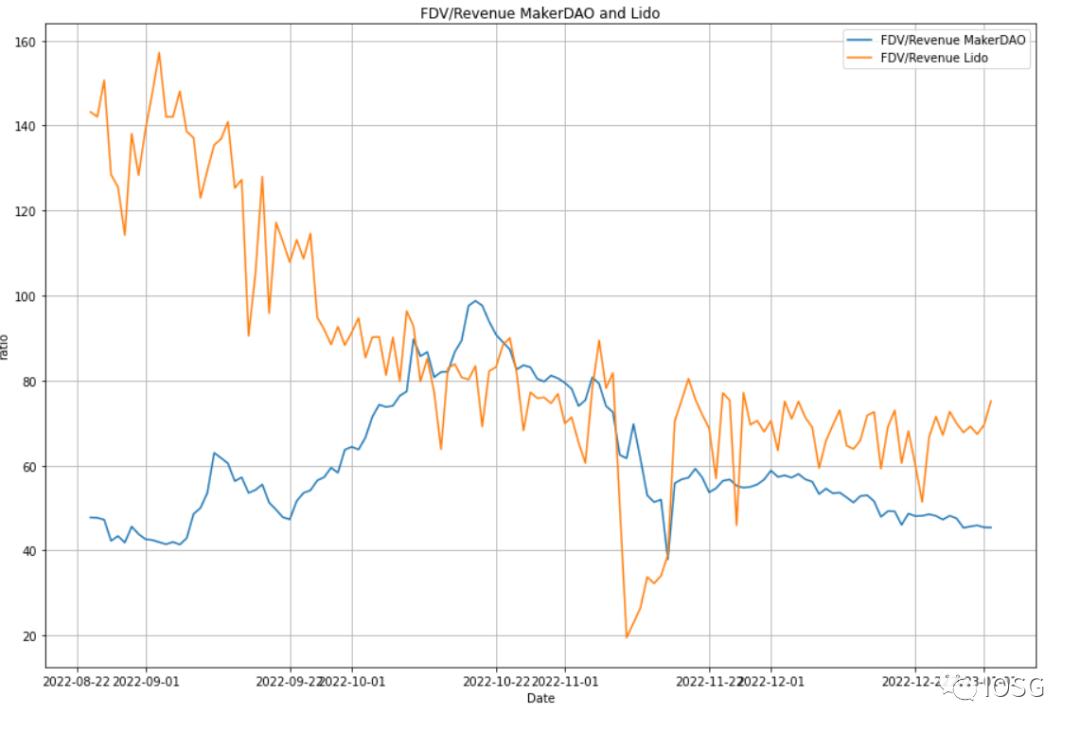

競合他社との比較

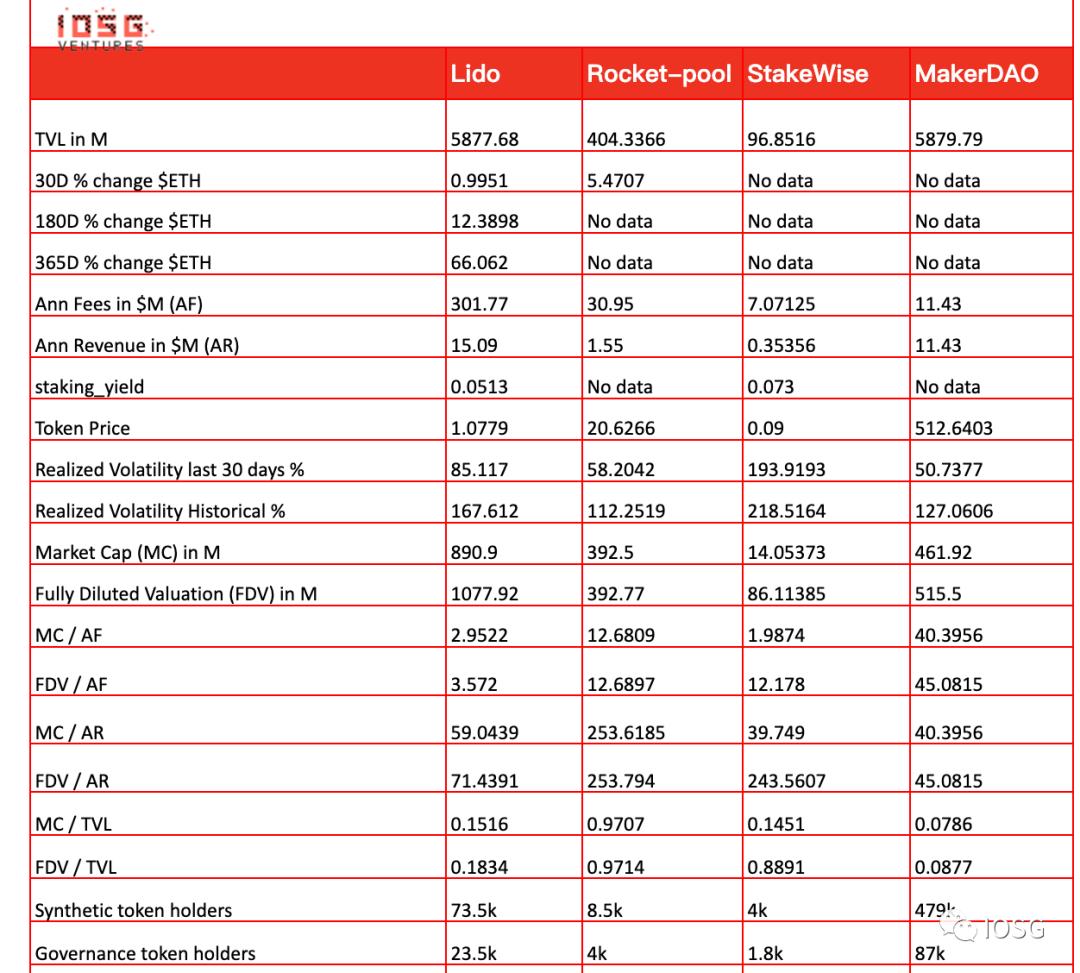

定量的比較:より成熟した競合他社をベンチマークとして使用するために、MakerDAOも表に追加しました。なぜなら、LSDは本質的に合成資産に最も似ており、stETHは合成資産だからです。もしLidoが将来的にステーキングされたETHを裏付けとする合成ステーブルコインの発行をサポートすることを決定した場合、私は驚かないでしょう。

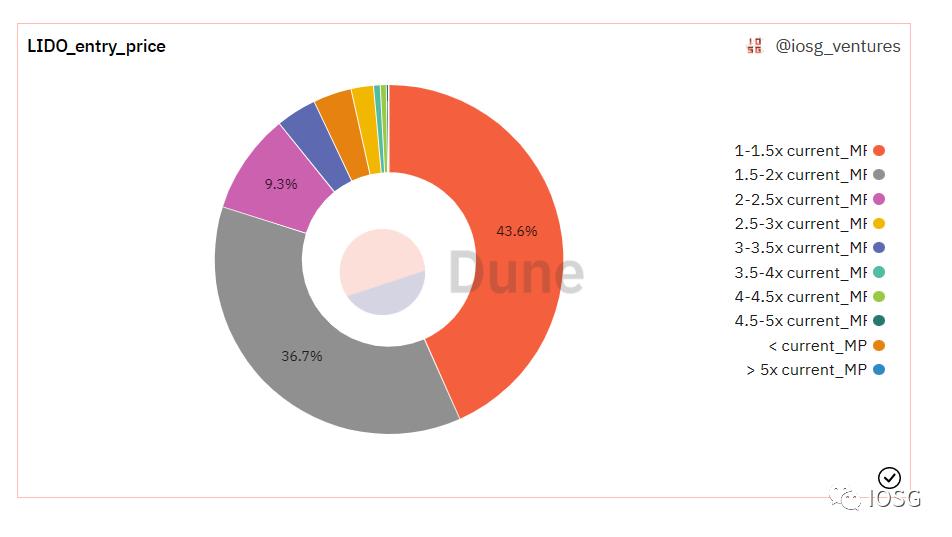

トークンの健康(行動ファイナンス/市場心理学)

注意:このデータはLDOトークンが中央集権的取引所でどのように使用されているかについての洞察が欠けています。このデータをどのように解釈するか?

注意:このデータはLDOトークンが中央集権的取引所でどのように使用されているかについての洞察が欠けています。このデータをどのように解釈するか?

- 正直な回答:不明です。

- 可能な直感 - 処分効果、投資家が利益を上げたトークンを早期に売却し、損失を抱えたトークンを長期間保有する傾向を指します。

定向比較

まとめ

私たちはステーキングされたETHが最大でETH総量の50%を占めると推定しています。

コミュニティからの挑戦や競合他社の出現により、Lidoの流動性ステーキング市場シェアは約35%になると合理的に推定しています。

Lidoが流動的な出金を開放した後、レバレッジトレーダーやマイニング参加者がETHを引き出すことになると推定していますが、出金は全体的にステーキングの興味を高める環境を作るはずです。スムーズな出金はLSDの価値提案を低下させるでしょう。

出金の開放は、今から1年後に発生する可能性があります。

Lidoの利点

ETH流動性ステーキングのトッププロジェクトであり、先手の利点と堅固な防壁があります。

競合他社と比較して、Lidoは安全性、流動性、相互運用性、ネットワーク効果、専門化/効率の利点を持っています。Lidoは主要な去中心化流動性ステーキングプラットフォームの地位を維持する可能性が高いです。

過去に検閲の記録がありません。

公開された透明なロードマップに従って実施・開発されています。

Lidoの欠点

Lidoが特定の制限を導入しない場合、ガバナンス攻撃のコストはそれほど高くありません。

バリデータがLDOトークン戦争に参加して報酬分配メカニズムを操作するリスクがあります。

LDOトークンは十分に去中心化されていません。

長期的なベアマーケットは低いステーキング収益率と少数のステーキングされたETHをもたらします。

流動性の重要性は過大評価される可能性があります:多くのETH保有者は再ステーキングやチェーン上の資産の使用に全く興味がないかもしれません;出金が有効化されると、LSDは一部の価値提案を失うでしょう。

Lidoのフォークは避けられず、その脅威がどれほど大きいかはまだ不明です。

Lidoのターゲット市場規模は大部分がETHの時価総額によって決まります。Lidoは間接的にETHに賭けているが、リスク調整の観点から、ETHはLidoよりも良い投資選択肢である可能性があります。

リスク警告

リスク警告 リスク警告

リスク警告