四大老舗DeFiプロトコルの新しい戦略を振り返り、どのようなシナジー効果をもたらすのか?

これらの初代DeFiプロトコルは一見それぞれ独立しているように見えますが、相互に協力し合い、この分野のさらなる発展を促進しています。

これらの初代DeFiプロトコルは一見それぞれ独立しているように見えますが、相互に協力し合い、この分野のさらなる発展を促進しています。著者:Chinchilla

編纂:DeFiの道

いくつかのプロジェクトが私たちにDeFiの火種をもたらしました。

現在、いくつかの理由から、彼らは再びこのエコシステムに革新をもたらし始めています。

これらの革新は、この分野にどのような変化をもたらすのでしょうか?

この記事では以下について言及します:

・Aave GHO

・Synthetix V3

・Curve CrvUSD

・MakerDAO Stark Protocol

これらの初期のDeFiプロトコルはそれぞれ独立しているように見えますが、相乗効果を生み出し、この分野を再び前進させています。彼らはすでに自分たちの市場シェアを成功裏に獲得しています。彼らは新機能を導入していますが、互いに利益を得ることができます。

DefiLlama.comのデータによれば、DeFiの総ロックアップ量(TVL)は約500億ドルです。

上記のプロトコルはその大部分を占めています:

・MakerDao 72.3億ドル;

・Curve 49.4億ドル;

・Aave 48.1億ドル;

・Synthetix 4.44億ドル。

Synthetixのロックアップ量ははるかに少ないですが、彼らを合わせるとDeFi TVLの約35%を占めています。

Aave

メインネットでV3のアップグレードが行われた後、Aaveは待望のステーブルコイン$GHOのテストネットを立ち上げました。

これは複数の暗号資産によって裏付けられた過剰担保のステーブルコインです。ファシリテーターを通じて、ボラティリティのある資産または安定した資産のバスケットを使用して鋳造されます。

その金利は需給関係の影響を受けず、ファシリテーターとDAOによって決定されます。

$AAVEのステーキング者は貸出割引を受けることができ、これが購入圧力を引き起こす可能性があります。

しかし、私の目的は資金効率に関するV3の改善を強調することです。

これは「E-mode」に起因しており、ユーザーは担保に関連するトークンを借りる際により高い担保権(より高いLTV------貸出価値比)を持つことができます。

これは、ユーザーが担保を減らすことでより多くの資金を借りることができることを意味します。

確かに、このメカニズムは関連するトークンペアにのみ適用されます。たとえば、ステーブルコインには独自のボラティリティ/相関があります。

しかし、これは事実のすべてではありません。

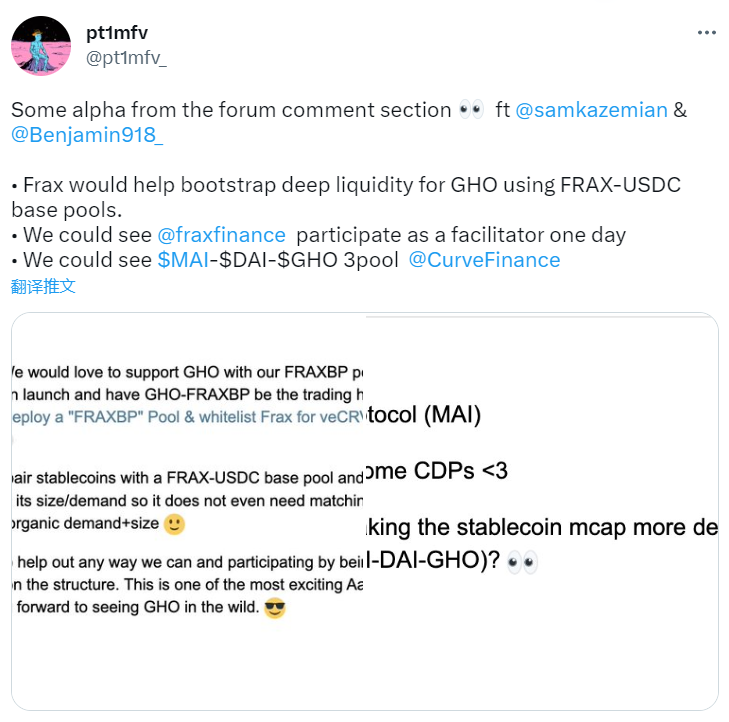

さらに、下の図のように、Aaveは著名なプロジェクトと連携して全体のシステムの流動性を向上させることができます。

Synthetix

この記事で言及された複数のDeFiプロジェクトの中で、TVL/時価総額比率が最も低いプロトコルです。

しかし、私たちはそれが最初に分散型デリバティブについて議論したプロトコルの一つであることを忘れてはなりません。その貢献は無視できませんが、最初の期待には達していません。

しかし、市場の触媒と新しいバージョンがそれを市場シェアの回復に導き、3年前の地位を再確立する可能性があります。

たとえば、彼のステーブルコイン$sUSDがいくつかの主流プロトコルで使用されていることを忘れないでください。

しかし、Synthetixについて最も興味深い点は、数日前に発表されたV3です。

これは、チームが許可なしでスムーズなデリバティブプラットフォームを構築する試みです。

この大規模なアップグレードにより、プロトコルは次のことを導入します:

・既存の金融デリバティブを作成する可能性------それが暗号に基づいているか、TradFiに基づいているかにかかわらず。これには商品、株式などが含まれます;

・他のプロトコルがSynthetixプラットフォームから市場流動性を取得し、ルーティングすることを可能にすることで市場流動性を強化;

・債務プールと担保タイプに関する新しいメカニズムを実装することでステーキングを簡素化。

Synthetixチームが言うように、これらの変更の目的は、許可なしの資産作成、「流動性即サービス」、およびステーキング者の信用をより良く制御することです。

Curve

この業界の巨人は、深い流動性を提供し、高効率のスワップを提供しながら、低い手数料とスリッページを維持するリーダーであり続けています。

現在、彼らはステーブルコイン$crvUSDを導入することでその地位を強化しようとしています。

この過剰担保のステーブルコインは、いくつかの印象的な革新を備えています:

・LLAMA、これは債務ポジションに持続的な清算メカニズムを提供し、市場の変動による損失を防ぎます。

・$ETHとLP担保(おそらくtricrypto2および3プール)。

さらに、最近の報道によれば、担保(債務ポジション)に対してより高いLTVを採用する可能性があります。

これは、ユーザーが担保から資本を最大化し、清算の懸念を減らすことを意味します。

システムの流動性も強化されます。

MakerDAO

TVLの観点から、これはLidoに次ぐ第2のDeFiプロトコルです。

$MKRのトークンエコノミクスと$DAIの担保は激しい議論を引き起こすかもしれませんが、MakerDAOは暗号通貨で最も一般的に使用されるエコシステムの一つを生み出しました。

現在、それは拡大しています。

Makerの「成長重視の分岐」であるSpark Protocolは4月にローンチされます。

興味深いことに、これはAave V3の上に構築されています。

Makerの信用枠のおかげで、ユーザーは非常に低い金利(現在は1%)で$DAIを借りることができます。

さらに、Spark Protocolは固定金利プロトコルと協力して、この重要なツールを提供します。

TradFiでは、このような市場のTVLは約450兆ドルであり、暗号通貨はその新しい貸出メカニズムとそのボラティリティのためにまだ遅れています。

さらに、Makerは自身の$ETH合成資産である$EtherDAIを導入します。

Spark Protocolは流動性ステーキングデリバティブ$sEtherDAIを提供することで、より多くの需要を創出するのを助けます。

これらの老舗DeFiプロジェクトの革新をまとめると、これらのプロジェクトは他のプロトコルと流動性とインフラを共有することでビジネスを成長させたいと考えています。

・Aaveのガバナンスは、彼らのすべての$CRVをロックして$GHOプールに直接解放することを議論しています;

・Sparkは$DAI市場の利益の10%をAaveDAOに返還します。

・さらに、私が以前に言及したように、Frax Financeは$GHOの深い流動性を導くのを助けると発表しました。

・Synthetixの目標はデリバティブの流動性センターになることです。

明らかに、これらの行動は同情からではなく、成長のために行われています。

それにもかかわらず、協力と相互支援は全体として+EV(正の期待値)である可能性があります。

これはこれまでDeFiを推進してきた精神です。

しかし、彼らはなぜ異なるステーブルコインを構築するのでしょうか?

この点について、私は@DefiIgnasの意見に同意します。実際、私はこれらのプロジェクトが異なる目標を持っていると思います。彼らのステーブルコインも異なる目標を持っています。

たとえば、$crvUsdはCurveが資金効率を向上させるのを助けることができ、同時に他のステーブルコインの流動性を増加させます。

一方、$GHOは主にAaveの流動性を増加させるためのツールである可能性があります。

SparkはDeFiにおける$DAIの採用率を高めるためのツールになるかもしれません。

したがって、私は資本の分散を好みませんが、これらのプロジェクトがどのように協調して成長するのか非常に興味があります。

リスク警告

リスク警告 リスク警告

リスク警告