Vertex:デリバティブ DEX の新星、日取引量市場占有率約 10%

Vertexプロトコルのトークンはまだ発行されておらず、取引インセンティブの存在により、取引量を水増しする行為を避けることはできません。

Vertexプロトコルのトークンはまだ発行されておらず、取引インセンティブの存在により、取引量を水増しする行為を避けることはできません。原文作者:duoduo,LD Capital

原文来源:medium

デリバティブDEX分野は競争が激しく、トップにはGMX、DYDX、SNXがあり、セカンドラインにはGains、MUX、Level、ApolloXがあり、さらに新しいプロトコルが次々と立ち上がっています。

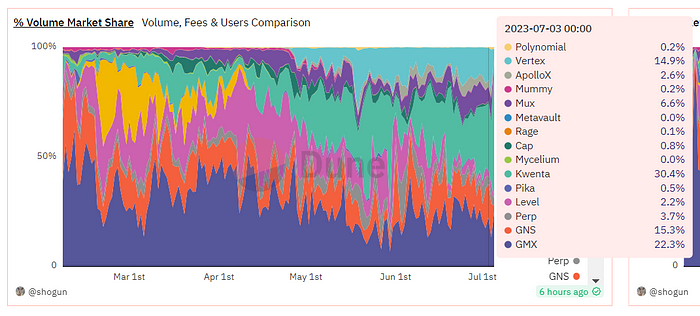

Vertexは最近良好なパフォーマンスを示しているデリバティブDEXプロトコルで、2023年4月末に立ち上がって以来、最近の1日の取引量は資金プールモデルのデリバティブDEX市場の約10%から15%を占め、2023年6月にはWintermuteから戦略的投資を受けました。

出典:dune

出典:dune

備考:このグラフにはDYDXのデータは含まれておらず、資金プールモデルのデリバティブDEXを比較しています。

一、ビジネスデータ

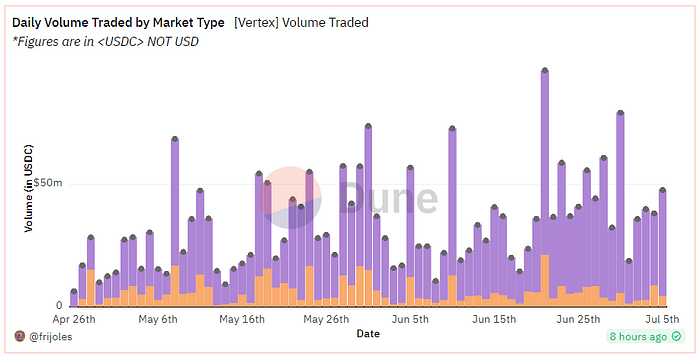

l 取引量:主に取引インセンティブを通じて高い取引量を生み出し、最近7日間の1日平均取引額は約4000万ドルです。紫色の部分はデリバティブ、黄色の部分は現物で、デリバティブ取引が主です。

この日取引量はトップデリバティブDEX(DYDX/GMX/SNX)よりも低く、セカンドラインのデリバティブDEXの1日取引量は同程度です。最近7日間の取引量を見ると、Vertexはすでにトップ10に入っています。

出典:dune

出典:dune

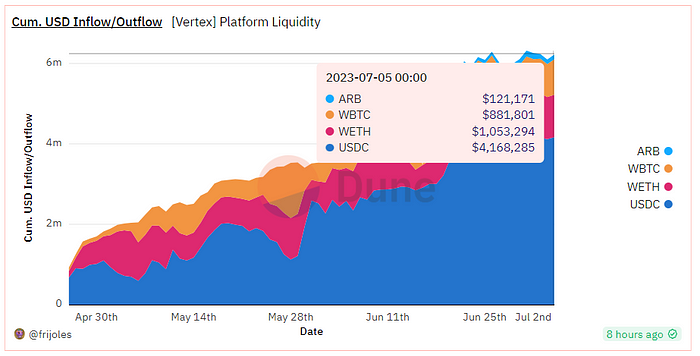

TVL:622万ドルで、規模はまだ小さく、4種類のトークンが含まれています。具体的な構成は以下の図の通りです:

出典:dune

出典:dune

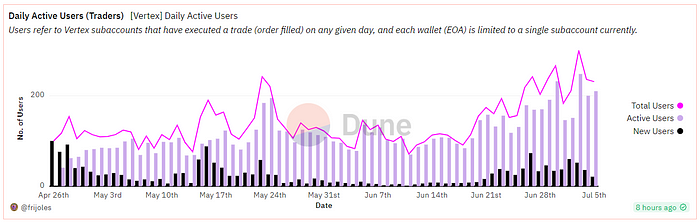

DAU:累計ユーザー数1842人で、最近7日間のデイリーアクティブユーザーは約200人です。比較すると、GMXのデイリーアクティブユーザー数は1000人を超え、DYDXは700人前後、SNXは約500人です。

出典:dune

出典:dune

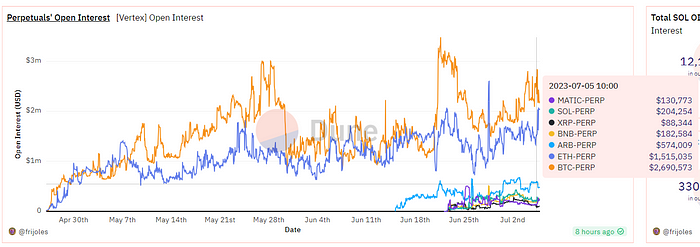

Open Interest:合計7つの取引ペアがあり、BTCとETHが主要なシェアを占め、現在のポジション量は約537万ドルです。ポジション金額も比較的低いです。

DYDXのポジション金額は約3億ドル、GMXのポジション金額は約1.5億ドルから2億ドルの間、Gain Networkは約3000万ドルから5000万ドルの間、Muxは約2000万ドルから5000万ドルの間です。

出典:dune

出典:dune

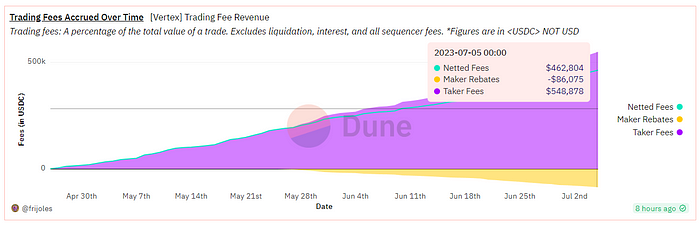

手数料:累計粗収入は約54万ドルで、メーカーへのリベート8.6万ドルを差し引いた純収入は46万ドルです。

出典:dune

出典:dune

二、チームと投資家

共同創設者Dariusは、主に対外マーケティング活動を担当しています。

共同創設者Alwin Pengは、以前Jump tradingで働いていたブロックチェーンエンジニアです。

共同創設者Alwin Pengは、以前Jump tradingで働いていたブロックチェーンエンジニアです。

Vertexは2023年6月にWintermute Venturesから戦略的投資を受けました。Wintermute Venturesは暗号通貨のマーケットメイカーWintermuteのリスク投資部門です。WintermuteはArb、OP、Blurなどの多くの有名プロジェクトにマーケットメイキングサービスを提供しています。

Vertexは2023年6月にWintermute Venturesから戦略的投資を受けました。Wintermute Venturesは暗号通貨のマーケットメイカーWintermuteのリスク投資部門です。WintermuteはArb、OP、Blurなどの多くの有名プロジェクトにマーケットメイキングサービスを提供しています。

Wintermuteは発表の中でVertexへの投資について「Vertexは強力なトレーダーとエンジニアチームによって運営されており、TradFiとDeFi市場で良好な業績を持ち、スマートコントラクトと市場の革新の最前線にいます」と述べました。

以前、2022年4月にVertexは850万ドルのシードラウンド投資を受け、Hack VCとDexterity Capitalが主導し、Collab+Currency、GSR、Jane St.、Hudson River Trading、火币、JST Capital、Big Brain、Lunatic Capitalなどが共同投資しました。初期投資家は8.5%のトークンを取得し、つまりVertexのシードラウンドの評価額は1億ドルです。

VertexはもともとTerra上に構築されたプロジェクトでしたが、Terraの崩壊後、プロトコルはArbitrumに移行しました。

三、製品

現物、契約、貸出市場を含むDeFiのワンストップサービスを提供し、主に契約市場を中心にビジネスを展開しています。取引の大部分は永続契約取引であり、現物や貸出は主に契約サービスのために行われるため、デリバティブDEXに分類されます。

流動性供給モデル:ハイブリッドオーダーブック-AMMモデル

流動性供給モデルはVertexと他のデリバティブDEXの主な違いです。Vertexは、オフチェーンオーダーブックがFIFO(先入先出)で処理されることで、MEV攻撃を低減し、取引実行速度を向上させると考えています。一方、オンチェーンAMMは許可なしの流動性サポートを提供し、トレーダーは流動性が不足しているオーダーブックで強制的に取引を行うことができ、取引の有効な実施を保証します。

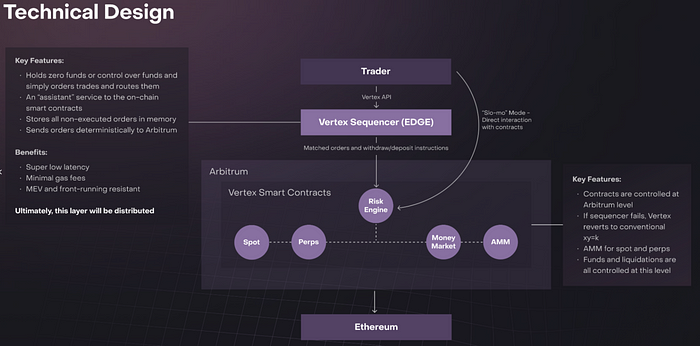

Vertexは以下のコンポーネントを通じてハイブリッドオーダーブック-AMMモデルを実現しています:

オンチェーン取引所(AMM);

オンチェーンリスクエンジン、迅速な清算用;

オーダーマッチング用のオフチェーンソーター。

図:Vertexのコアコンポーネントアーキテクチャ

出典:Vertex

出典:Vertex

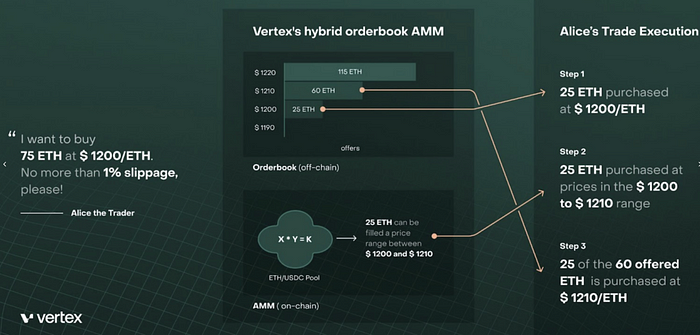

これは、Vertex取引プラットフォームには2種類の流動性が共存していることを意味します。一つはマーケットメーカーがAPIを通じて提供するオーダーブック流動性、もう一つはスマートコントラクトが提供するLP資金です。

これら2つの流動性はソーターを通じて組み合わされ、ページのフロントエンドでは統一された流動性が表示され、最良の利用可能価格で取引が行われます。以下の図は、ソーターがどのようにオーダーブック流動性とLP流動性を利用して取引を完了させるかを示しています。

出典:Vertex

出典:Vertex

プロセス分析:

ETH-USDC通貨ペアの取引価格は1200ドルです。

Aliceは市場で75ETHを購入したいと考え、最大スリッページを1%に設定します。

オーダーブックには1200ドルの価格で25ETHの売り注文がありますので、取引の3分の1が1200ドルで成立します。

次のオーダーブックの売り注文(合計60ETH)は1210ドルです。

しかし、25ETHのLPポジションの価格帯は1200ドルから1210ドルの間です。したがって、次の3分の1の取引はLPポジションから購入され、成立価格は1200ドルから1210ドルの間になります。

取引の最後の3分の1は1210ドルの価格で実行されます。

資金効率:ユニバーサルクロスマージンの拡大

Vertexは資金の使用効率を向上させるために「ユニバーサルクロスマージン」の概念を提唱し、主にマージンの範囲を拡大しました。

現在のデリバティブ取引には、2つの一般的なマージンモデルがあります。一つは逐次マージン(Isolated Margin)で、1つの取引ペアは独立した逐次アカウントです。特定の逐次アカウントには、その取引ペアのコインのみを転送、保有、貸し出すことができます。各逐次アカウントには独立したリスク率があり、その取引ペアで保有する資産と負債に基づいて独立して計算されます。各逐次アカウントのリスクは隔離されており、一度清算リスクが発生しても他の逐次アカウントには影響しません。

もう一つは全体マージン(Cross Margin)で、一般的にユーザーは1つの全体アカウントを持ち、すべてのサポートされているコインを取引できます。アカウント内の資産は相互に担保し合い、共有利用されます。リスク率は全体アカウントのすべての資産と負債に基づいて計算されます。一度清算が発生すると、アカウント内のすべての資産が清算されます。

全体マージンモデルの資金使用効率は逐次マージンモデルよりも高いことがわかります。Vertexはこの基盤の上にユニバーサルクロスマージンを提案しました。

ユーザーはプラットフォーム上のすべての資金(預金、ポジション、投資損益)をマージンとして使用でき、現物、永続契約、通貨市場の未決済ポジションも含まれます。 例えば、ユーザーが現物資金プールに流動性を提供することで、手数料を得る一方で、このLP資金もマージンとして契約取引に使用できます。これにより資金の使用効率が向上します。

ユニバーサルクロスマージンはポートフォリオマージンも許可し、未実現利益は未実現損失を相殺するために使用したり、既存のポジションや新しいポジションのマージンとして使用することができます。

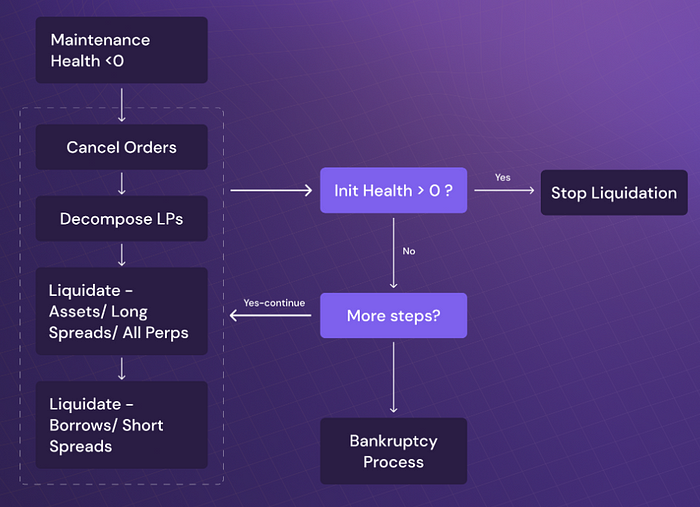

ユーザーが自分のアカウントのリスクをより良く管理できるように、Vertexはアカウントリスクレベルのヒントも提供しており、ページ上でアカウントの健康状態を直接確認できます。

アカウントは2つの状態に分けられます:InitialとMaintenance。Initial状態では、マージンと負債の比率に基づいて、中低高リスクの3種類に分けられます。Maintenance状態は、初期マージンの使用が100%を超え、新たにポジションを開くことができず、早急にマージンを補充する必要があることを意味します。さもなければ清算のリスクがあります。

ユニバーサルクロスマージンにより、清算も全体マージンモデルとなり、以下の順序で清算されます:

注文がキャンセルされ、注文資金が解放される;

LP資産が解除され、売却される;

資産が清算される(即時残高/契約ポジション);

負債が清算される(借入)。

清算プロセス中にアカウントの初期健康状態が0以上に回復した場合、清算は停止します。

出典:Vertex

出典:Vertex

低い取引手数料

Vertexの取引手数料は比較的低い水準にあります。現物でも契約でも、メーカーの手数料は現在0で、テイカーの手数料は0.01%-0.04%です。

出典:Vertex

出典:Vertex

メーカー取引を促進するために、特定の期間内(28日、1エポック)に取引総量の0.25%を超える取引量を持つメーカーは、さらにリベートを受けることができます。リベート比率は以下の通りです:

出典:Vertex

出典:Vertex

主要なデリバティブDEX市場を比較すると、GMXの取引手数料は高く、ポジションオープンとクローズの手数料は0.1%です;DYDXの取引手数料は0.02%から0.05%で、取引量が増えるにつれて低下します;Kwentaの取引手数料は0.02%から0.06%です。

四、トークン経済モデル

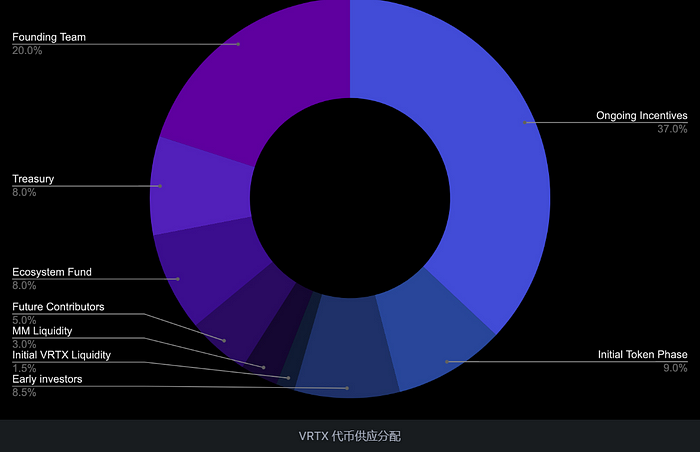

VRTXはVertex Protocolのガバナンストークンで、総供給量は10億枚です。そのうち、90.08%のトークンが5年間で配布されます。

トークンの配分は以下の図の通りで、46%がコミュニティインセンティブに使用され、そのうち9%が初期段階のトークンインセンティブ、37%が継続的インセンティブに使用されます;41%がチーム、財庫、エコシステムファンド、将来の貢献者に使用されます;8.5%が初期投資家に配分され、さらに4.5%が流動性に使用されます。この配分図は2022年6月初めに公開されたもので、Wintermuteの投資部分は含まれていません。一般的には、財庫から新しい投資家に配分される可能性があります。

出典:Vertex

出典:Vertex

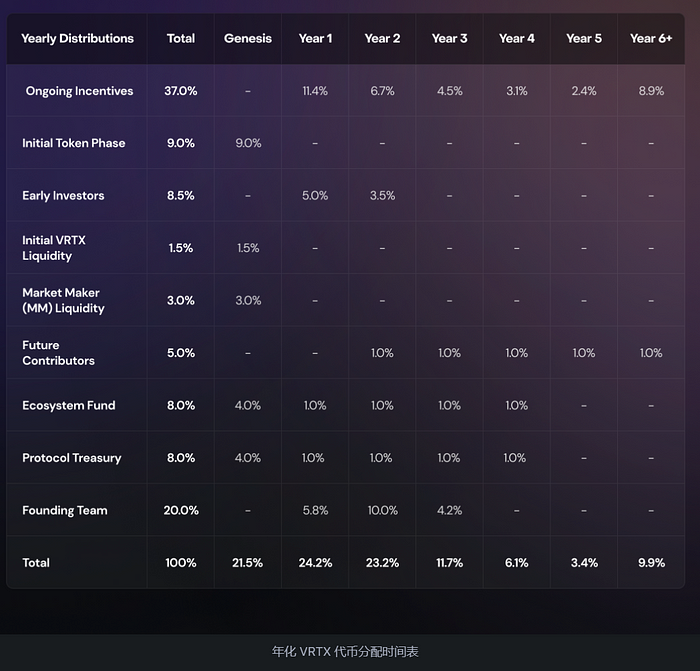

Vertexトークンはメインネットの立ち上げから6ヶ月後に配布される予定で、2023年10月にトークンが発行される見込みです。トークンのリリーススケジュールは以下の通りです:

出典:Vertex

出典:Vertex

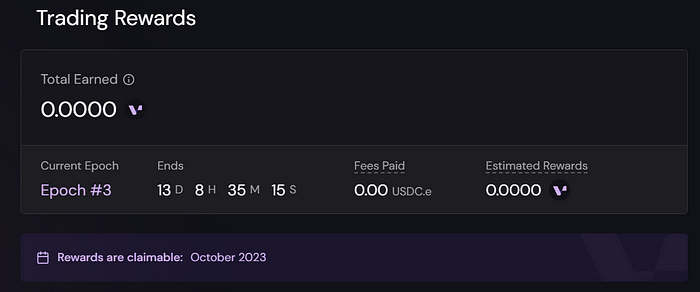

初期トークンフェーズの一部トークンは発行前の取引インセンティブに使用され、ユーザーはVertexアプリケーションの報酬ページで追跡できます。公式サイトでは、関連するインセンティブが2023年10月に受け取れることが明確にされています。

出典:Vertex

出典:Vertex

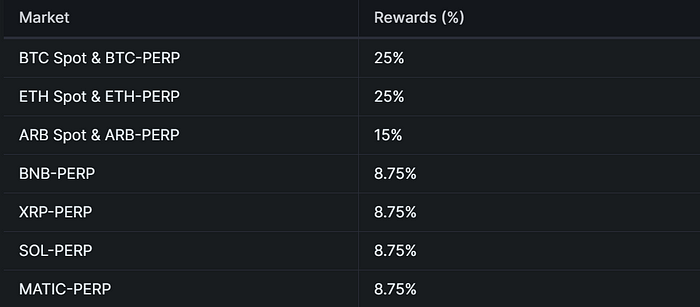

初期トークンフェーズは合計6つのエポックがあり、各エポックは28日で、各エポックの報酬は1500万トークンです。現在は第3エポックです。取引インセンティブトークンの割合は主に取引手数料の重みを考慮しています。また、異なる取引ペアには異なる報酬があり、具体的には以下の図の通りです:

出典:Vertex

出典:Vertex

Vertexプロトコルトークンはまだ発行されておらず、取引インセンティブ施策の存在により、取引量の操作行為を避けることはできません。現在のデリバティブDEXプロトコルの立ち上げは、取引インセンティブ施策に依存しており、Velaはそのベータ版で取引インセンティブを行い、取引量の増加を促進しました。ほとんどのプロトコルは立ち上げ後も取引インセンティブ施策を維持しており、DYDXやKwentaなども同様です。Vertexが現段階で多くの採用を得ていることは、資金がプロトコルトークンに対して積極的な見解を持っていることを示しています。

五、まとめ

デリバティブDEXの競争はすでにレッドオーシャンです。多くのプロジェクトがGMXのモデルをフォークし、新しいブロックチェーンやレイヤー2にデプロイし、高いAPRを提供して資金を引き寄せ、利益を得ようとしています。それに対して、Vertexはいくつかのメカニズムの革新を提供し、より良い流動性と高い資金使用効率を創出しようとしています。注目に値します。

注意すべきリスクは、ユニバーサルクロスマージンが資金使用効率を向上させる一方で、ユーザー資産のリスクエクスポージャーを大きくすることです。トレーダーは適切なリスク管理を行う必要があります。

リスク警告

リスク警告 リスク警告

リスク警告