DeFi経済モデル全解:Value Flowから見る4つのインセンティブモデル

Value FlowはTokenomicsのすべてではありませんが、Tokenomicsに基づいて設計された製品の価値の流れそのものです。

Value FlowはTokenomicsのすべてではありませんが、Tokenomicsに基づいて設計された製品の価値の流れそのものです。原文来源: DODO Research

一、トークンエコノミクスにおけるインセンティブの整合性

暗号学に基づく分散型P2Pシステムは、ビットコインが登場した2009年には新しいものではありませんでした。

あなたはBitTorrentプロトコル、通称BTダウンロードについて聞いたことがあるかもしれません。これはP2Pに基づくファイル共有プロトコルであり、主に大量のデータをインターネット上のユーザーに配布するために使用されます。これは何らかの形の経済的インセンティブを利用しており、例えば「シード」(完全なファイルをアップロードするユーザー)はより速いダウンロード速度を得ることができますが、2001年に登場したこの初期の分散型システムは、依然として十分な経済的インセンティブ設計を欠いていました。

経済的インセンティブの欠如は、これらの初期のP2Pシステムを抑圧し、時間の経過とともに繁栄することが難しくなりました。

(偶然にも、2019年にBitTorrentプロトコルの開発者はBitTorrent Token (BTT)を発表し、その後TRON社に買収されました。彼らは暗号通貨を利用し、BitTorrentプロトコルの性能と相互作用を改善するための経済的インセンティブを提供することを選びました。例えば、ユーザーはBTTを使って自分のダウンロード速度を向上させたり、ファイルを共有することでBTTを稼いだりできます。)

2009年、中本聡はビットコインを作成する際に、P2Pシステムに経済的インセンティブを組み込みました。

DigiCashからBit Goldまで、分散型デジタルキャッシュシステムの複数の実験では、ビザンチン将軍問題が完全に解決されることはありませんでした。しかし、中本聡はプルーフ・オブ・ワーク(Proof-of-Work)コンセンサスメカニズムと経済的インセンティブを実装し、ノード間で合意を得る方法という一見解決不可能な問題を解決しました。ビットコインは、既存の金融システムを置き換えたい人々に価値の保存手段を提供するだけでなく、暗号通貨とインセンティブを組み合わせて、全く新しい普遍的な設計と発展の方法を提供し、最終的には今日の強力で活気に満ちたP2P決済ネットワークを形成しました。

中本聡の「ガリレオ時代」から、暗号経済学はVitalikの「アインシュタイン時代」へと進化しました。

より表現力豊かなスクリプト言語は、複雑な取引タイプの実現をもたらし、より一般的な分散型計算プラットフォームの誕生を促しました。イーサリアムがプルーフ・オブ・ステーク(Proof-of-Stake、PoS)に移行した後、トークン保有者はネットワークの検証者となり、この方法でより多くのトークンを獲得します。論争を超えて、ビットコインの現在のASICマイニング方法と比較して、これは確かに「より包括的なトークン配布方法」です。

トークン経済モデル(Tokenomics)を設計することは、実際には「インセンティブ整合性」のゲームメカニズムを設計することです。- Hank, BuilderDAO

インセンティブ整合性(Incentive Compatibility)は、ゲーム理論における重要な概念であり、経済学者ロジャー・マイアソンによって彼の古典的著作『協力ゲームの理論:インセンティブと協力』(The Theory of Cooperative Games)で最初に提唱されました。この本は1991年に出版され、ゲーム理論の分野における重要な参考書の一つとなりました。マイアソンはこの本の中で、インセンティブ整合性の概念とそのゲーム理論における重要性を詳しく説明しています。

その学術的定義は、参加者が詐欺や不正行為を行うことなく、真の利益と好みに基づいて行動するメカニズムまたはルールの設計として理解できます。このゲーム構造は、個人が個人の利益を最大化することを追求する一方で、集団も最大の利益を実現することを可能にします。例えば、ビットコインの設計において、期待収入が投入コストを上回ると、マイナーはネットワークを維持するために計算能力を継続的に投入し、ユーザーもビットコインの台帳上で安全な取引を継続できます---この信頼の機械は現在、400億ドル以上の価値を保存し、毎日6億ドル以上の取引価値を処理しています。

トークンエコノミクスにおいて、トークンのインセンティブとルールを利用して、多くの参加者の行動を誘導し、設計においてより良いインセンティブ整合性を達成し、実現可能な分散型構造または経済的利益の規模と上限を拡大することは、永遠の命題です。

トークンエコノミクスは、暗号通貨プロジェクトの成功または失敗において決定的な役割を果たします。そして、インセンティブをどのように設計するかは、インセンティブ整合性を達成し、トークンエコノミクスの成功または失敗において決定的な役割を果たします。

これは、国家政府における金融政策と財政政策に似ています。

プロトコルが国家として機能する場合、トークン発行率(インフレ率)などの金融政策を策定し、新しいトークンを鋳造する条件を決定する必要があります。また、税収や政府支出を調整するための財政政策を調整する必要があり、通常は取引手数料や国庫資金として表れます。

これは複雑です。人類が過去数千年にわたる経済実験と統治の構築で証明してきたように、人間性と経済を調整するモデルを設計することは非常に困難です。その中には誤り、戦争、さらには後退があります。20年にも満たないCryptoも、これらの反復的な試行錯誤の中で(例えば、テラ事件など)、長期的に成功し、弾力性のあるエコシステムを迎えるためのより良いモデルを創造する必要があります。そして、これは明らかに長い暗号の冬の中で、市場がより必要とする思考のリセットです。

二、異なる経済モデルの分類、目標と設計

経済モデルを設計する際には、トークン設計の対象を明確にする必要があります。パブリックチェーン、DeFi(分散型金融)、GameFi(ゲーム化金融)、およびNFT(非同質化トークン)は、ブロックチェーン分野における異なるカテゴリのプロジェクトであり、経済モデルを設計する際にはいくつかの違いがあります。

パブリックチェーンのトークン設計はマクロ経済学に近く、他はミクロ経済学に近いです。前者はシステム内部とエコシステム間の全体的な供給と需要の動的バランスに重点を置く必要があり、後者は製品とユーザー/市場の供給関係に焦点を当てます。

異なるカテゴリのプロジェクトは、その経済モデルの設計目標と設計の核心も全く異なります。具体的には:

パブリックチェーン経済モデル:異なるコンセンサスメカニズムがパブリックチェーンの異なる経済モデルを決定します。しかし共通しているのは、その経済モデルの設計目標はパブリックチェーンの安定性、安全性、持続可能性を確保することです。したがって、核心はトークンを利用して検証者をインセンティブし、十分なノードを引き付けてネットワークを維持することです。この中には通常、暗号通貨の発行、インセンティブメカニズム、ノードの報酬とガバナンスが含まれ、経済システムの持続的な安定を維持します。

DeFi経済モデル:トークンエコノミクスはパブリックチェーンに起源を持ちますが、DeFiプロジェクトでは発展と成熟を遂げました。後文で重点的に分析します。DeFiプロジェクトの経済モデルは通常、借入、流動性提供、取引、資産管理などの側面を含みます。経済モデルの設計目標は、ユーザーに流動性を提供し、借入や取引活動に参加させ、参加者に相応の利息、報酬、利益を提供することです。DeFi経済モデルにおいて、インセンティブ層の設計が核心です。例えば、トークン保有者がトークンを保持するように誘導する方法や、LPとガバナンストークン保有者の利益分配を調整する方法などです。

GameFi経済モデル:GameFiはゲームと金融要素を組み合わせた概念であり、ゲームプレイヤーに金融報酬と経済的インセンティブメカニズムを提供することを目的としています。GameFiプロジェクトの経済モデルは通常、ゲーム内の仮想資産の発行、取引、利益分配を含みます。DeFiプロジェクトと比較して、GameFiのモデル設計はより複雑であり、取引手数料を収入の核心とすることが、ユーザーの再投資需要を増加させることが経済モデル設計の最優先事項となりますが、自然にゲームメカニズムの遊びやすさに設計上の挑戦をもたらします。これにより、ほとんどのプロジェクトは避けられないほどポンジ構造やスパイラル効果を示します。

NFT経済モデル:NFTプロジェクトの経済モデルは通常、NFTの発行、取引、保有者の権利に関わります。経済モデルの設計目標は、NFT保有者に価値を創造し、取引価値と利益を提供する機会を提供し、より多くのクリエイターやコレクターの参加を促すことです。これにはNFTプラットフォーム経済モデルとプロジェクト経済モデルに細分化できます。前者の争点はロイヤリティフィーにあり、後者の焦点は経済的スケーラビリティの問題を解決する方法にあります。例えば、再販売収入の増加や異なる分野での資金調達(Yuga Labsを参照)などです。

これらのプロジェクトはそれぞれ独自の経済モデル設計を持っていますが、交差や重複する側面も存在する可能性があります。例えば、DeFiプロジェクトではNFTを担保として統合することができ、GameFiプロジェクトでは資金管理にDeFiメカニズムを使用することができます。経済モデル設計の進化において、ビジネス層でもインセンティブ層でも、DeFiプロジェクトの発展はより豊かであり、DeFiの多くのモデルはGameFiやSocialFiなどのプロジェクトでも広く使用されています。したがって、DeFiの経済モデル設計は間違いなく深く研究する価値のある分野です。

三、インセンティブモデルから見るDeFi経済モデル

異なるプロジェクトのビジネスロジックに基づいて分類すると、DeFi経済モデルは大きく3つの主要カテゴリに分けることができます:DEX、Lending、Derivatives。経済モデルのインセンティブ層の特徴に基づいて分類すると、さらに4つのモデルに分けることができます:ガバナンスモデル、ステーキング/キャッシュフローモデル、投票エスクロー「veおよびve(3,3)モデル」、esマイニングモデル。

その中で、ガバナンスモデルとステーキング/キャッシュフローモデルは比較的シンプルで、代表的なプロジェクトはUniswapとSushiSwapです。以下の内容に簡潔にまとめます:

ガバナンスモデル:トークンはプロトコルのガバナンス機能のみを持ちます。例えば、UNIはプロトコルのガバナンス権を表します。Uniswap DAOはUniswapの意思決定機関であり、UNI保有者が提案を発起し投票し、プロトコルに影響を与える決定を行います。主なガバナンス内容には、UNIコミュニティの金庫の管理や手数料率の調整などがあります。

ステーキング/キャッシュフローモデル:トークンは持続的なキャッシュフローをもたらします。例えば、Sushiswapが立ち上がった際、初期のLPにSUSHIトークンを配分することで流動性を迅速に引き付け、Uniswapに対する「バンパー攻撃」を完了しました。また、取引手数料に加えて、SUSHIトークンは0.05%のプロトコル収入の配分権も享受します。

これらはそれぞれの利点と欠点を持っています。UNIのガバナンス機能は、価値の実現をもたらさず、初期に大きなリスクを負ったLPやユーザーに還元できないと批判されています。一方、Sushiの大量発行はトークン価格の下落を招き、一部の流動性はLPによってSushiswapからUniswapに移行されました。

DeFiプロジェクトの発展初期において、これらの2つは比較的一般的な経済モデルでした。その後の経済モデルは、この基盤の上で進化しました。次に、トークンバリューフローを組み合わせて、投票エスクローとesマイニングモデルを重点的に分析します。

この記事では、主にバリューフローの方法を用いてプロジェクトを研究し、プロトコルの実際の収益から出発して、プロトコル内の収益の再分配パス、インセンティブの段階、およびトークンの流れを描き出すことを目的としています。これらはすべてプロトコルの核心的なビジネスモデルを構成し、バリューフローを通じて継続的に調整および最適化されます。バリューフローはすべてのトークンエコノミクスを含むわけではありませんが、トークンエコノミクスに基づいて設計された製品の価値の流れです。この基盤の上に、トークンの初期配分やロック解除などの要因を組み合わせることで、プロトコルのトークンエコノミクスを包括的に呈示できます。このプロセスで、トークンの供給と需要の関係が調整され、価値の捕獲が実現されます。

四、投票エスクロー

投票エスクロー(vote escrow)の誕生背景は、初期のDeFiプロジェクトの困難から来ており、ユーザーの保有意欲を刺激し、複数の利益を調整し、プロトコルの長期的な発展に貢献する方法を解決することにあります。Curveが最初にveモデルを提案した後、他のプロトコルはCurveを基に経済モデルの進化と革新を行いました。主にveモデルとve(3,3)モデルです。

veモデル:veの核心メカニズムは、ユーザーがトークンをロックすることでveTokenを取得することです。veTokenは譲渡不可能で流通しないガバナンストークンであり、ロックする期間が長いほど(通常はロック期間の上限があります)、得られるveTokenが多くなります。そのveTokenの重みに応じて、ユーザーは相応の投票権を得ることができます。投票権は、増発トークン報酬の流動性プールの帰属を決定することに反映され、ユーザーの実質的な利益に影響を与え、ユーザーの保有意欲を高めます。

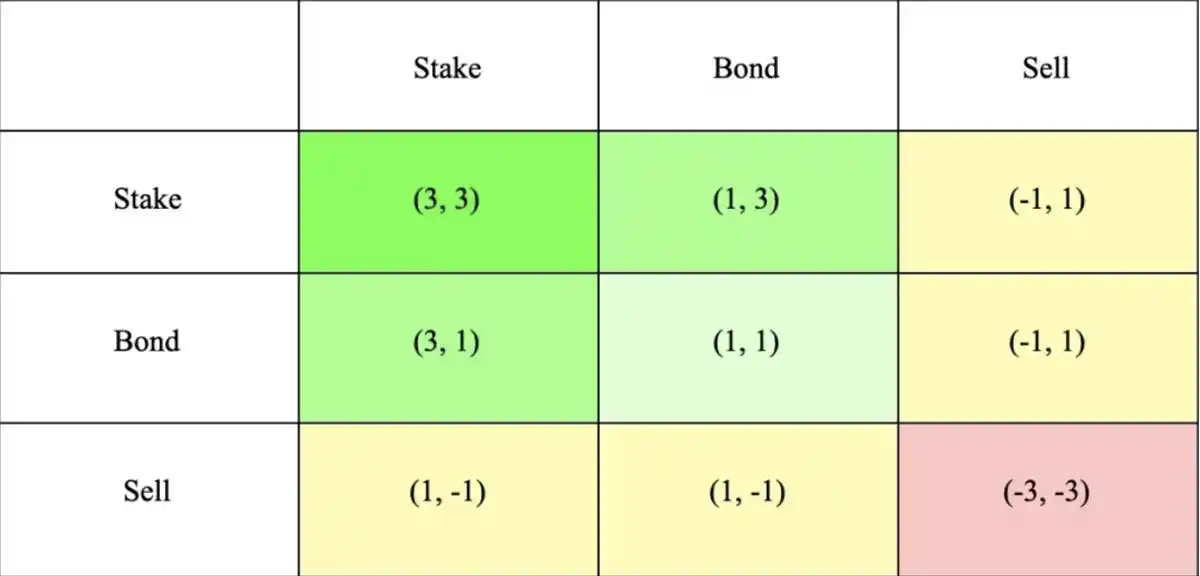

ve(3,3)モデル:VE(3,3)モデルは、CurveのveモデルとOlympusDAOの(3,3)ゲーム理論を組み合わせたものです。(3,3)は、投資家が異なる行動選択をした場合のゲーム結果を指します。最もシンプルなOlympusモデルは、2人の投資家が質権、債券、売却の3つの行動を選択できる構造です。下の表からわかるように、両方の投資家が質権を選択すると、共同の利益が最大化され、(3,3)に達します。これは協力と質権を奨励することを意図しています。

Curve---初のveモデル

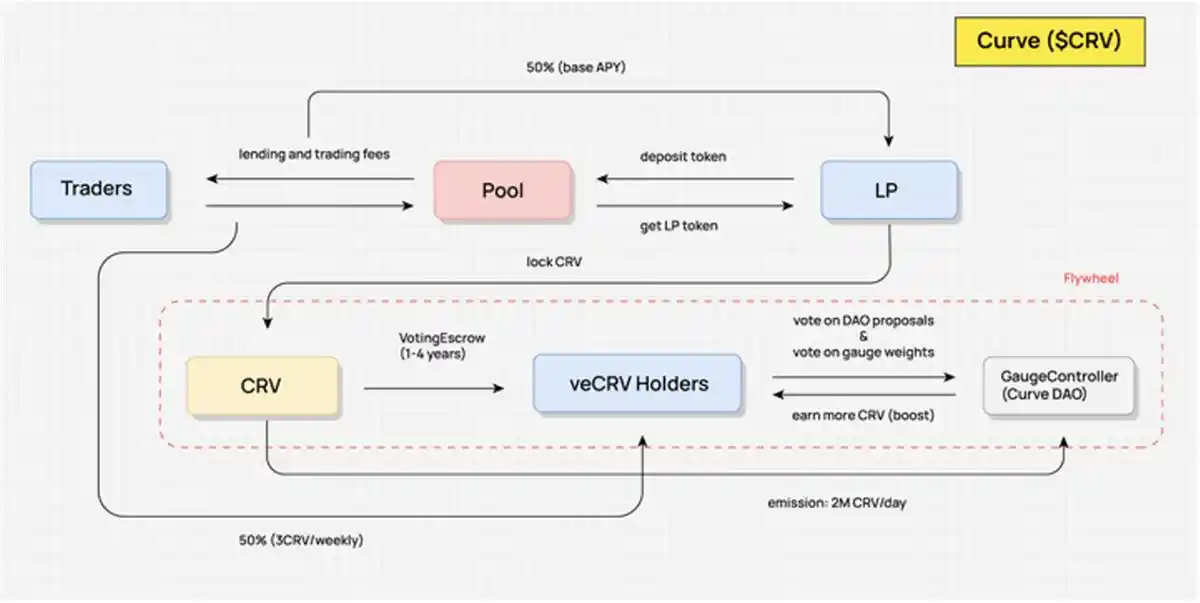

下の図におけるCurveのバリューフローの図示から、CRV保有者はプロトコルの関連利益を得ることができず、LPが手元のCRVをロックしてveCRVを取得することでのみプロトコルの価値を捕獲できることがわかります。これは以下に反映されています:取引手数料、マーケットメイキングの報酬の加速、プロトコルのガバナン投票権。

取引手数料:ユーザーがCRVトークンをステーキングしてロックした後、ステーキングしたveCRVの数量に応じて、全プラットフォームの大部分の取引プールの0.04%の手数料分配を受け取ります。分配比率は総手数料の50%(残りの50%は流動性提供者に与えられます)であり、分配は3CRVトークンを通じて行われます。

マーケットメイキングの報酬の加速:Curveの流動性提供者はCRVをロックした後、Boost機能を使用して自分のマーケットメイキングから得られるCRV報酬を増加させ、全体のAPRを向上させることができます。Boostに必要なCRVは、所在プールとLPの資金量によって決まります。

プロトコルのガバナン投票権:CurveのガバナンスもveCRVを通じて実現されます。ガバナンスの範囲は、プロトコルのパラメータの変更だけでなく、Curveの新しい流動性プールの投票や、CRVの流動性インセンティブの各取引プール間の重み付けの配分なども含まれます。

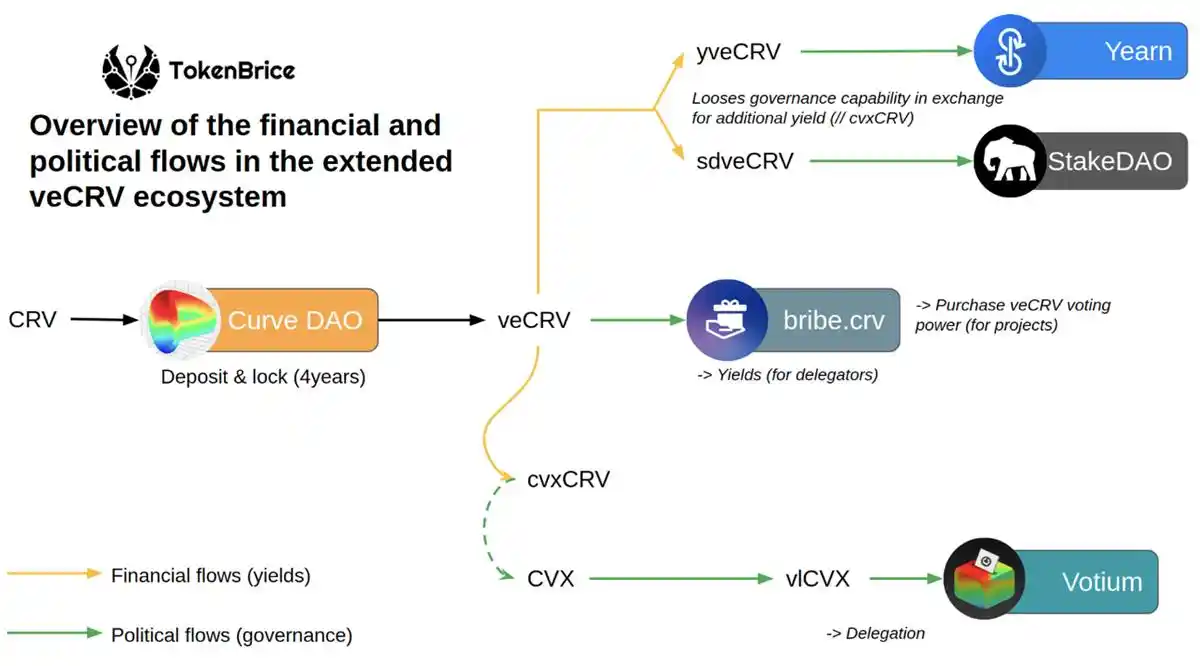

さらに、veCRVを保有することで、Curveがサポートし協力するプロジェクトのトークンの可能性のあるエアドロップを受け取ることができます。例えば、Curveの流動性とCRVステーキング管理プラットフォームであるConvexのトークンCVXは、veCRVユーザーに対して総量の1%をエアドロップします。

CRVとveCRVは、プロトコル全体の価値捕獲に非常に貢献しており、プロトコルの手数料分配とマーケットメイキングの報酬を得るだけでなく、ガバナンスにおいても非常に大きな役割を果たしています。これにより、CRVに対する巨大な需要と安定した買いが生まれました。

安定資産の運営者は、自ら発行した資産の安定性と流動性に対する強い需要から、Curveに安定資産を上場させ、流動性プールを構築し、CRVの流動性マイニングインセンティブを得て十分な取引深度を維持することがほぼ必然的な選択となります。流動性マイニングインセンティブのために毎日生産されるCRVを巡る争奪戦は、CurveのDAOの核心モジュール「Gauge Weight Voting」によって決定されます。ユーザーは自分のveCRVを使って「Gauge Weight Voting」に投票し、次の週のCRVが各流動性プールにどのように配分されるかを決定します。配分比率が高いプールは、より多くの流動性を引き付けやすくなります。

この煙のない内戦は、「上場の裁定権」と「流動性インセンティブの配分権」を巡る争いです。**もちろん、CRVを通じてプロジェクトのガバナンス権を得ると同時に、これらのプロジェクトはCurveプラットフォームの安定した配当を受け取ることになり、キャッシュフローの収入となります。Curve上の様々なプロジェクトのゲームと内戦は、CRVに対する持続的な需要を生み出し、大量発行の下でCRVの価格を安定させ、CurveのマーケットメイキングAPYを支え、流動性を引き付け、循環的に達成されます。したがって、CRVの戦争はveCRVに基づく複雑な贈収賄エコシステムを生み出しました。現時点では、Curveが安定資産の交換分野でトップの地位を占めている限り、この戦争は終わらないでしょう。

veCRVメカニズムの明確な利点と欠点を簡単にまとめます:

1. 利点

ロック後の流動性が減少し、売り圧力が減少し、価格の安定に寄与します(現在、45%のCRVが投票ロックされており、平均ロック期間は3.56年です);

各方面の長期的な利益が相対的に調整されます(veCRV保有者も手数料分配を享受し、流動性提供者、取引者、トークン保有者、プロトコルの4者の利益が調整されます);

時間と数量の加重により、より良いガバナンスの可能性があります。

2. 欠点

Curveの過半数のガバナンス権はConvex(53.65%)に集中しており、ガバナンス権が非常に集中しています;

Curve内の流動性は十分に活用されていません(1つのアドレスがロックしたCRVから得られるブーストマイニング報酬とガバナンス投票権はそのアドレスに限られ、流動性を引き付けるために高額な補助金が必要ですが、これらの流動性はその高速流動性の機能を発揮せず、外部収益を生むことができません);

硬直的なロック期間は投資家にとってあまり友好的ではなく、4年は暗号業界にとって長すぎます。

vetokenメカニズムに対する異なる革新

以前のDODO Researchの記事では、veTokenモデルにおけるインセンティブ設計の5つの革新を詳しく分析しました。各プロトコルは、自らのニーズと重点に応じてメカニズムの重要な側面で異なる調整を行いました。具体的には以下のように分類されます:

veNFTを設計し、vetokenの流動性問題を改善する

vetoken保有者にトークンの解放をより良く配分する方法

流動性プールの取引量の健全な発展を促進する

収益構造を階層化し、ユーザーに選択の機会を与える

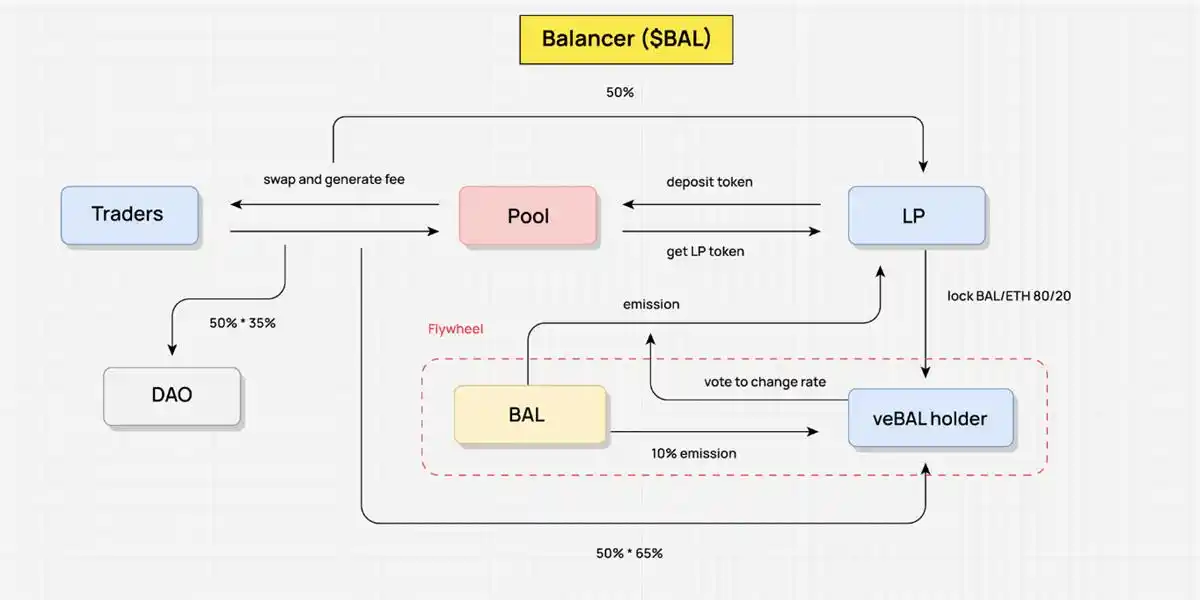

Balancerを例にとります。2022年3月、BalancerはV2バージョンを発表し、元の経済モデルを変更しました。ユーザーは80/20 BAL/WETHプールのBPT(Balancer資金プールのLPトークン)をロックすることでveBALを取得し、Balancer V2のガバナンス権、プロトコルの配当権をveBALと深く結びつけました。

ユーザーは80:20の比率でBALとWETHの2種類のトークンをロックする必要があり、単にBALをロックするだけではありません。**LPトークンをロックすることで、単一のトークンのロックを代替し、市場の流動性を増加させ、ボラティリティを減少させることができます。CurveのveCRVと比較して、veBALの最長ロック期間は1年、最短ロック期間は1週間に設定されています。これにより、ロック期間が大幅に短縮されました。

手数料分配に関しては、Balancerが得たプロトコル手数料の50%がbbaUSDの形でveBAL保有者に分配されます。残りのBoost、Voting、ガバナンス権はCurveとほとんど変わりません。

特筆すべきは、vetokenモデルに存在する「流動性の浪費---製品に外部収益を追加できない」という問題に対して、Balancerは生息取引プールのBoosted Poolメカニズムを利用してLPの収益を増加させています(LPプールで発行されたLPトークンはbb-a-USDと呼ばれ、様々な資産とAMMプールでペアリングするためのペア資産として使用され、LPトークンの発行を通じて資産のレバレッジ化を実現し、LPの収益を向上させます)。

その後、Core Poolsを提案しました(元のBoosted PoolsがLPの利益をもたらすだけでなく、公式はveBAL保有者にCore Poolsに投票するように賄賂を提供し、大量の$BALがCore Poolsにシフトし、外部生息資産の収益を増加させ、Balancerプロトコル自体の収益構造を変えました)。

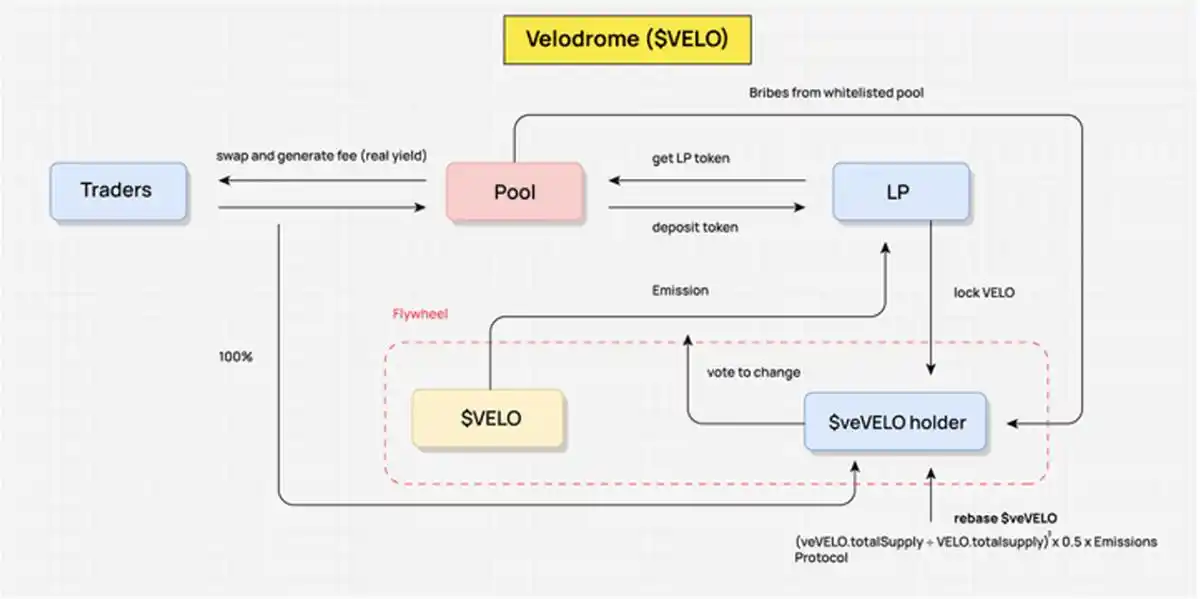

Velodrome:最も代表的なve(3,3)

Velodromeについて話す前に、ve(3,3)を簡単に定義します:CurveのveCRV経済構造 + Olympusの(3,3)ゲーム理論。

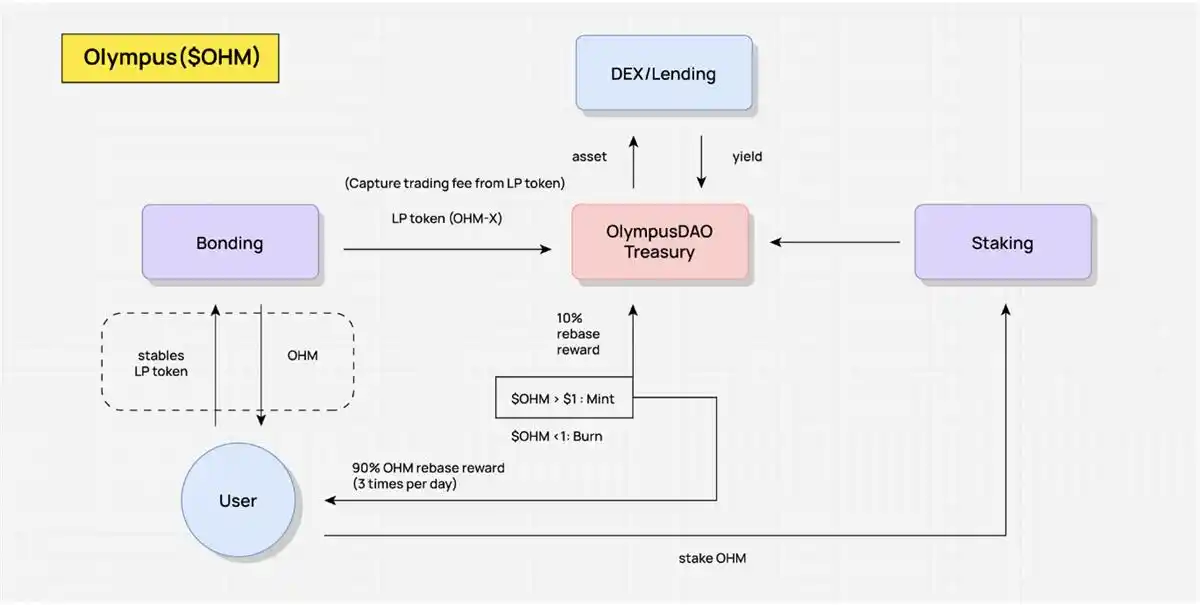

以下の図に示すように、OlympusにおけるOHMのインセンティブには主に2つの方法があります:1つは債券メカニズム(Bonding)、もう1つはステーキング(Staking)メカニズムです。Olympusは公式に債券の形でOHMを市場価格よりも低い価格でユーザーに販売し、公式はユーザーが支払ったUSDC、ETHなどの資産を取得し、国庫が価値資産の支えを得て、OHMをRebaseメカニズムを通じてOHMのステーキング者に分配します。理想的な状態では、ユーザーが長期的にステーキングを選択する限り、すなわち(Stake、Stake)---すなわち(3,3)、そのポジション内のOHM残高は継続的に複利で増加し、ステーキング者は高いAPRの正の循環効果を持ちます。しかし、二次市場でOHMの売り圧力が強い場合、このフライホイールは持続できません。これは確かにゲーム理論の一種であり、理想的な状態はナッシュ均衡であり、ウィンウィンの状態に達することです。

2022年初頭、アンドレ・クロニエはFantomでSolidlyを発表しました。その核心はveNFTと投票権の最適化です。veSOLIDポジションはveNFTによって表され、流動性を解放したようです。ユーザーがNFTを譲渡しても、どのNFTの保有者も報酬の配分を決定する投票権を持ちます。veSOLID保有者は、毎週の排出量に比例した一定の基数を受け取ります。これにより、彼らは新しいトークンをロックしなくても投票シェアを維持できます。同時に、ステーキング者は100%の取引手数料を得ますが、投票したプールからのみ報酬を得ることができ、Curve上での選挙人が賄賂を得るためにプールに投票する状況を回避します。

アンドレはTwitterでSolidlyトークンROCKの発行がFantomプロトコル上でロック量が最大の上位20のプロトコルに直接エアドロップされると宣言し、Fantomチェーン上のプロトコル間の吸血鬼攻撃(Vampire Attack)を引き起こしました。0xDAOとveDAOが生まれ、TVL戦争が始まりました。その数ヶ月後、veDAOチームはve(3,3)の別のプロジェクトVelodromeを孵化しました。

なぜVelodrome SolidlyはArbitrumやzkSyncなどのレイヤー2上の標準的なフォークテンプレートになるのでしょうか?

最初の設計では、Solidlyにはいくつかの重要な弱点がありました。例えば、高度なインフレ性や完全な無許可---任意のプールがSOLID報酬を得ることを許可するため、大量のエアトークンが出現しました。Rebaseや「反希薄化」(anti-dilution)もシステム全体に価値をもたらしませんでした。

Velodromeはどのような変更を加えましたか?

Veloトークンのインセンティブ配布のプールにホワイトリストメカニズムを採用し、ホワイトリストは現段階でオープン申請制であり、チェーン上のガバナンスプロセスを経ていません(インセンティブの投票決定を避けるため);

プールの流動性賄賂報酬は、次のサイクルでのみ受け取ることができます;

*(veVELO.totalSupply VELO.totalsupply)³ 0.5の排出量---*veトークン保有者への増発報酬比率を低下させ、Veloの調整後のモデルでは、veVELOユーザーは従来のモデルの1/4の総排出量しか得られません。この改善は、実際にve(3,3)メカニズムの(3,3)部分を大幅に弱体化させました;

LPブーストメカニズムを廃止しました;

Veloの排出量の3%は運営費用として使用されます;

veNFTメカニズムの延長探索:veNFTは質権/投票中でも取引可能であり、veNFTは分割可能であり、veNFTの貸出などがあります;

より合理的なトークン配分と増発のリズム:Velodromeはプロジェクト開始初日に初期供給量の60%をコミュニティに分配し、Optimismチームと連携して冷却スタートを支援し、いくつかのveVELO NFTを持つプロジェクトをエアドロップしました。これには追加条件はなく、初期の投票と賄賂活動を大いに助けました。

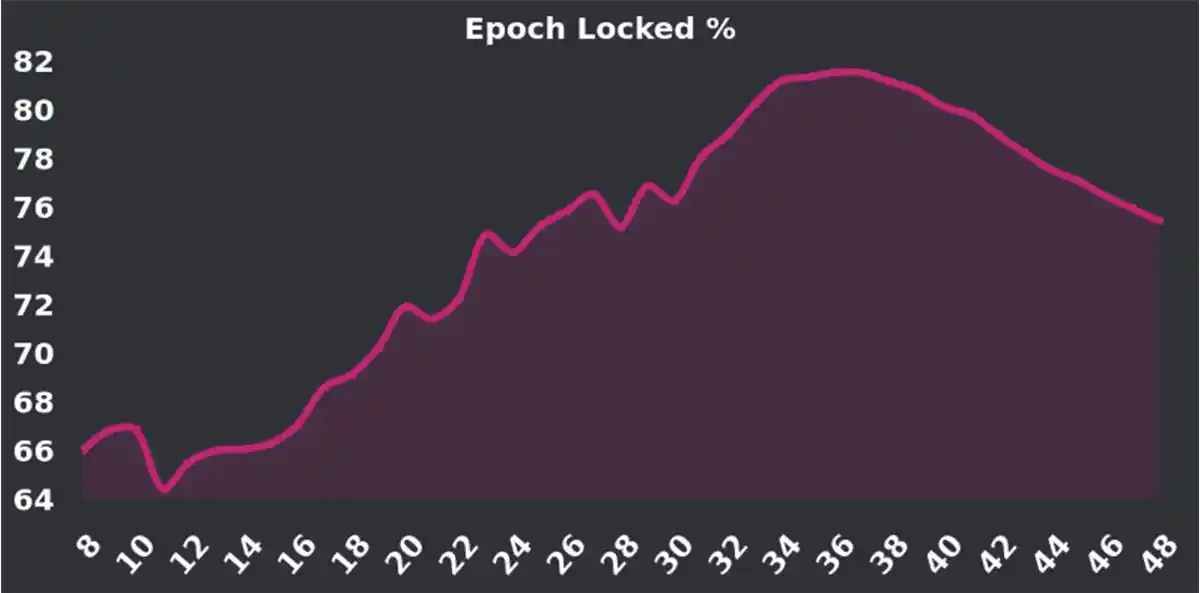

ローンチ後、Veloのステーキング率は上昇傾向にあり、高点時の70%-80%は非常に高いロック比率です(同様にveモデルを採用しているCurveの現在のステーキング率は38.8%です)。昨年11月から始まった「Tour de OP」計画が終息に向かう中で、400万OPの報酬が一段落し、ロックインセンティブがさらに低下し、潜在的な売り圧力が形成されるのではないかと多くの人が疑問視しています。しかし、現在Veloのステーキング率は依然として良好な水準(約70%)を維持しています。今後のV2アップグレードも、より多くの保有者がトークンをロックすることを奨励することを目的としており、注目に値します。

五、ESマイニングモデル

ES:実際の収益とのゲーム、忠実なユーザーの参加を促す

ESマイニングモデルは、魅力的で挑戦的な新しいトークンエコノミクスメカニズムであり、その核心理念は、解放のハードルを下げてプロトコルの補助コストを削減し、実際のユーザーの参加を促すことでその魅力と包摂性を高めることです。

ESモデルでは、ユーザーはステーキングまたはロックすることでESトークンの報酬を得ることができます。この報酬は、収益率を高く見せるものの、解放のハードルが存在するため、ユーザーはこれらの収益を即座に現金化することができず、実際の収益計算が複雑で予測困難になります。この点は、ESモデルの挑戦性を高めると同時に、その魅力をも高めます。

従来のveモデルと比較して、ESモデルはプロトコルの補助コストにおいて明らかな利点を持ちます。なぜなら、設計された解放のハードルが補助コストを削減するからです。これにより、ESモデルは実際の収益の分配において現実に近づき、より普遍的で包摂的になり、より多くのユーザーの参加を引き付ける可能性があります。

ESモデルの本質は、実際のユーザーの参加を促すことにあります。ユーザーがこのシステムを離れると、ESトークンの報酬を放棄することになります。これは、プロトコルが追加のトークンインセンティブを支払う必要がないことを意味します。ユーザーがこのシステム内に留まる限り、彼らはESトークンの報酬を得ることができますが、この報酬は迅速に現金化することはできません。この設計は、実際のユーザーの参加を促進し、ユーザーの活発さと忠誠心を維持し、過度のインセンティブをユーザーに課すことはありません。ステーキングまたはロックの現物比率と解放サイクルを制御することで、プロジェクト自体はより興味深く魅力的なトークン解放曲線を実現できます。

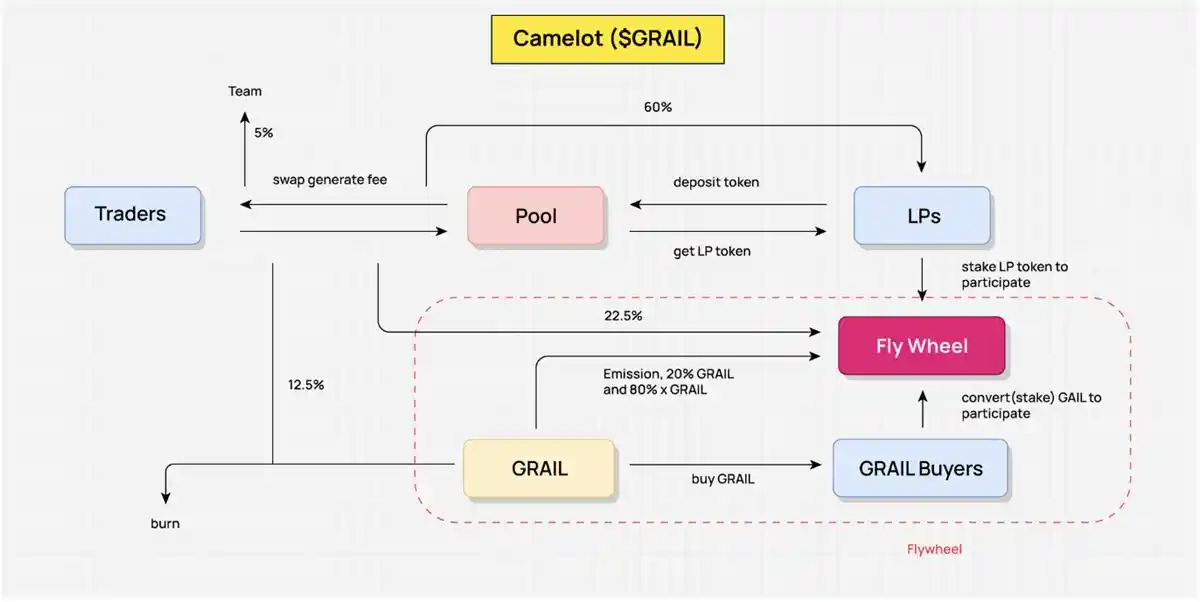

Camelot------一部のESマイニングインセンティブを導入

Camelotの価値流動方式を探る中で、Camelotのバリューフローはそのトークンエコノミクスがどのように機能しているかを明確に示しています。ここでは、各段階を詳細に説明するのではなく、主要な価値流動部分を抽象的に示して、全体のフレームワークをよりよく理解できるようにしています。

Camelotの核心的なインセンティブ目標は、流動性提供者(LP)が流動性を持続的に提供することを奨励し、トレーダーがスムーズな取引体験と十分な流動性を享受できるようにすることです。この設計はインセンティブメカニズムによって取引の流動性を確保し、LPとトレーダーが生み出す収益を共有するのに役立ちます。

Camelotプロトコルの実際の収益は、トレーダーとプールの相互作用から生じる手数料です。これはプロトコルの実際の収入であり、収益の再分配の主要な源です。この方法で、Camelotはその経済モデルの持続可能性を確保します。

収益の再分配に関しては、手数料の60%がLPに分配され、22.5%がフライホイールに再分配され、12.5%がGRAILを購入して焼却するために使用され、残りの5%がチームに分配されます。この再分配メカニズムはプロトコルの公平性を保証し、持続的な運営の動力を提供します。

さらに、この収益分配はフライホイールの運用を促進しています。再分配の収益を得るために、LPはLPトークンをステーキングする必要があり、これも彼らがより長い期間流動性を提供することを間接的に奨励します。22.5%の手数料の実際の収益に加えて、CamelotはGRAILトークンの20%とxGRAIL(ESトークン)をインセンティブとして分配しています。この戦略は、LPを奨励するだけでなく、一般ユーザーがGRAILをステーキングすることで収益分配に参加することを促し、プロトコル全体の活性化と魅力を高めています。

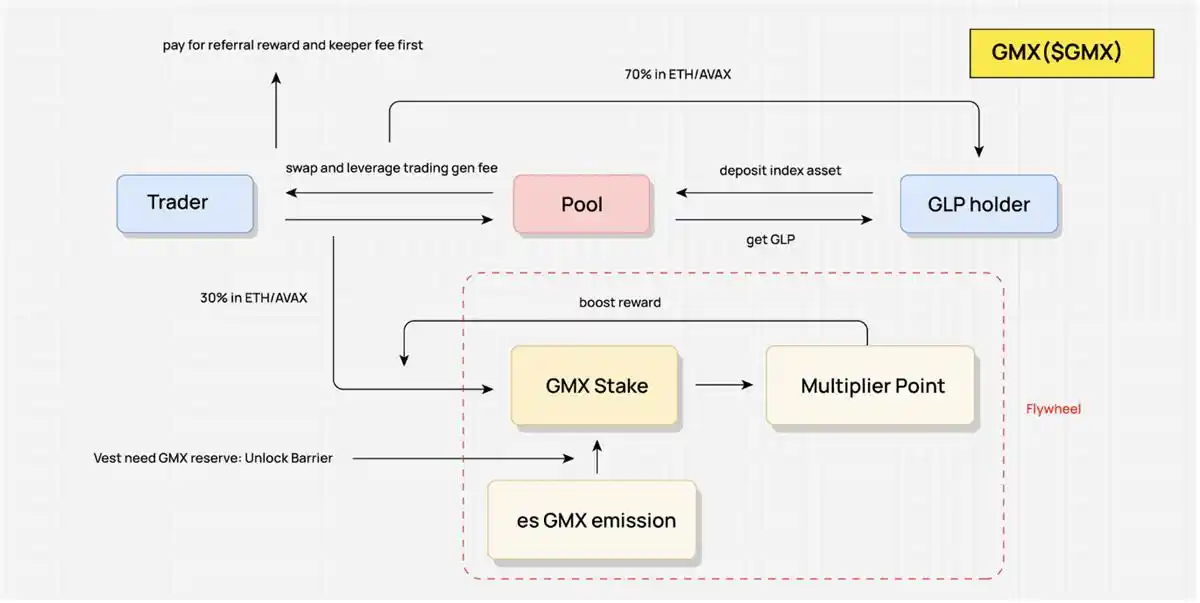

GMX------実際の収益分配を奨励する

GMXのトークン経済モデル(tokenomics)は、高度に興味深くインタラクティブな設計であり、その核心目標は流動性の持続的供給を実現し、トレーダーと流動性提供者(LP)が継続的に取引を行うことを奨励することです。この設計はプロトコルの流動性と取引量を確保し、GMXの持続的なロックを奨励します。

このモデルの実際の収益は、トレーダーが行う交換やレバレッジ取引から生じる手数料であり、これはプロトコルの主要な収入源です。公平な収益分配を確保するために、収入はまず推薦手数料やキーパーの費用を差し引くために使用されます。残りの部分の70%はGLPの保有者(実際にはLP)に分配され、残りの30%は再分配されます。GMXはゲームメカニズムを通じてこの部分の収益を分配します。これがこのモデルの核心メカニズムです。

GMXの核心ゲームメカニズムは、30%の実際の収益を再分配するために設計されています。この割合は固定されていますが、GMXの保有者は異なる戦略を通じて自分が得られる収益の割合に影響を与えることができます。例えば、ユーザーはGMXをステーキングすることでesGMXの報酬を得ることができ、esGMXの解放にはGMXの現物ステーキングが必要であり、一定の解放サイクルを満たす必要があります。さらに、GMXをステーキングすることでMultiplier Pointも得られますが、この報酬は直接現金化できませんが、ユーザーの分配割合を増加させることができます。

このゲームメカニズムでは、GMX、esGMX、Multiplier Pointは分配時に重みを持ちます。唯一の違いは、Multiplier Pointは現金化できず、esGMXはGMXのステーキングによって段階的に解放され、GMXは迅速に現金化できますが、Multiplier Pointをクリアし、esGMXの報酬を放棄することになります。

この設計により、ユーザーは自分のニーズに応じて戦略を策定できます。例えば、長期的な収益を追求するユーザーは、最大の重みを得るために継続的にロックすることを選択し、より高い相対的な収益を得ることができます。一方、ユーザーがプロトコルから迅速に撤退したい場合、すべてのステーキングしたGMXを引き出して現金化することを選択できます。この場合、未実現のesGMX報酬はプロトコルに留まり、プロトコルは実際に補助金を支払う必要がなく、この期間の実際の収益をユーザーに分配します。

GMXのトークン経済モデルは、この方法でGLP保有者が流動性を持続的に提供することを奨励し、実際の収益再分配の価値を十分に活用します。これにより、GMXの持続的なロックが可能になり、経済モデルの安定性と魅力がさらに強化されます。

六、バリューフローから見るDeFi経済モデル設計の核心要素

DeFi経済モデル設計における核心要素には、基礎価値、トークン供給、需要、効用が含まれます。これらの構成要素は比較的離散的であり、以前の分析では直感的に結びつけることができませんでした。この記事で使用するバリューフローの方法は、プロジェクトのトークンエコノミクスメカニズムを研究することでプロトコル内部の価値流動を抽象化し、製品ロジックと結びつけて、プロジェクトの価値流動を全体的に分析することを目的としています。これにはフライホイールの構成、収益分配の流れ、インセンティブの段階、トークンのチップ分布状況やロック解除サイクルなどが含まれます。これにより、プロジェクトのトークンエコノミクスを直感的に理解できます。

以下は、前述の内容で篇幅の関係で詳細に展開できなかったバリューフローです:

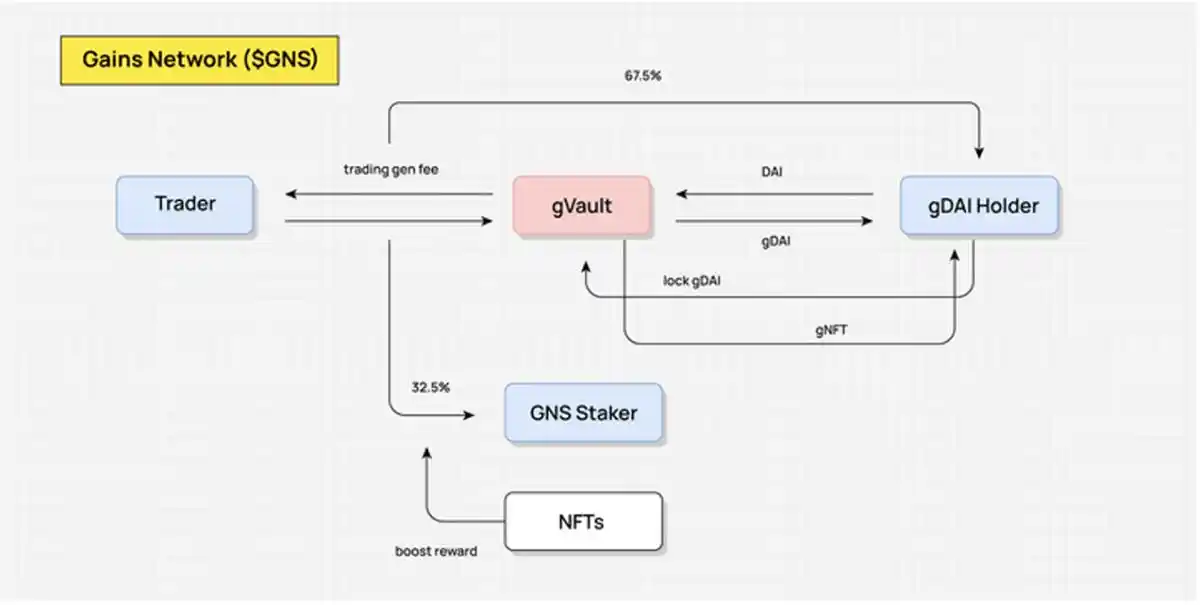

GNSバリューフロー(NFTを通じて会員メカニズムを実現し、収益を再分配)図:DODO Research

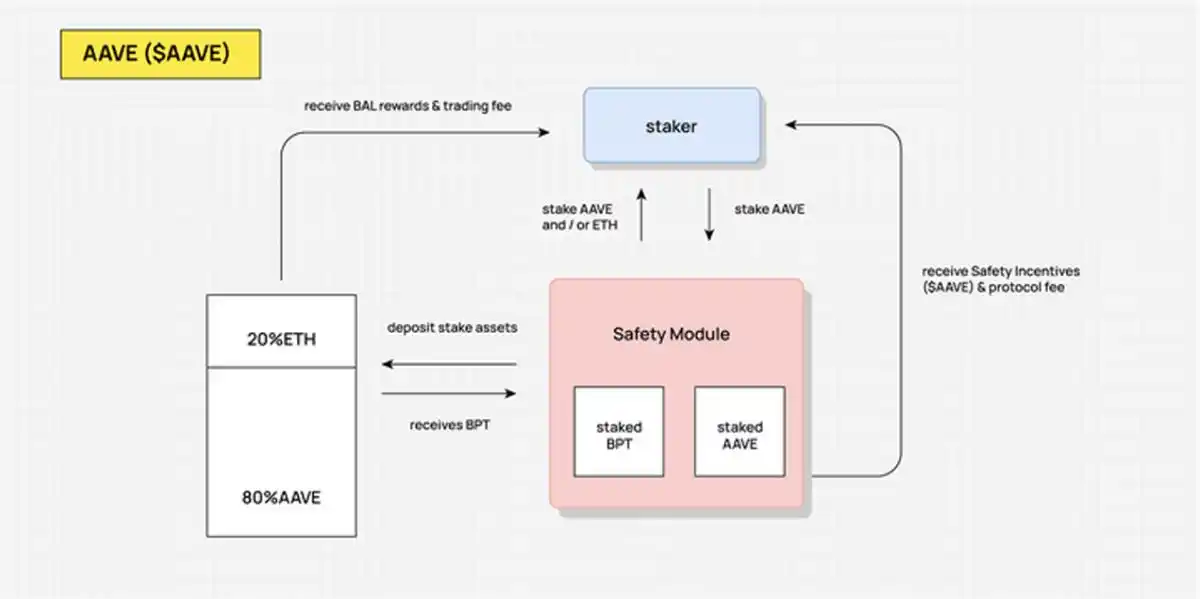

AAVEバリューフロー(ユーザーがAAVEをステーキングしてプロトコル収入の一部を得る)図:DODO Research

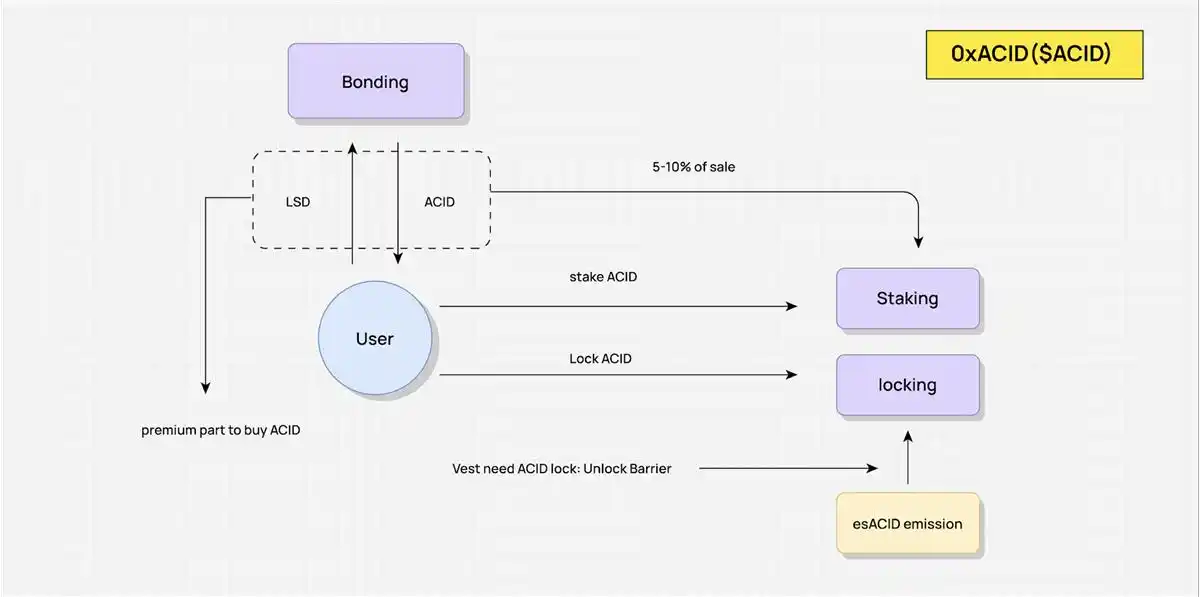

ACIDバリューフロー(esメカニズムとOlympus DAOメカニズムを組み合わせてフライホイールを実現)図:DODO Research

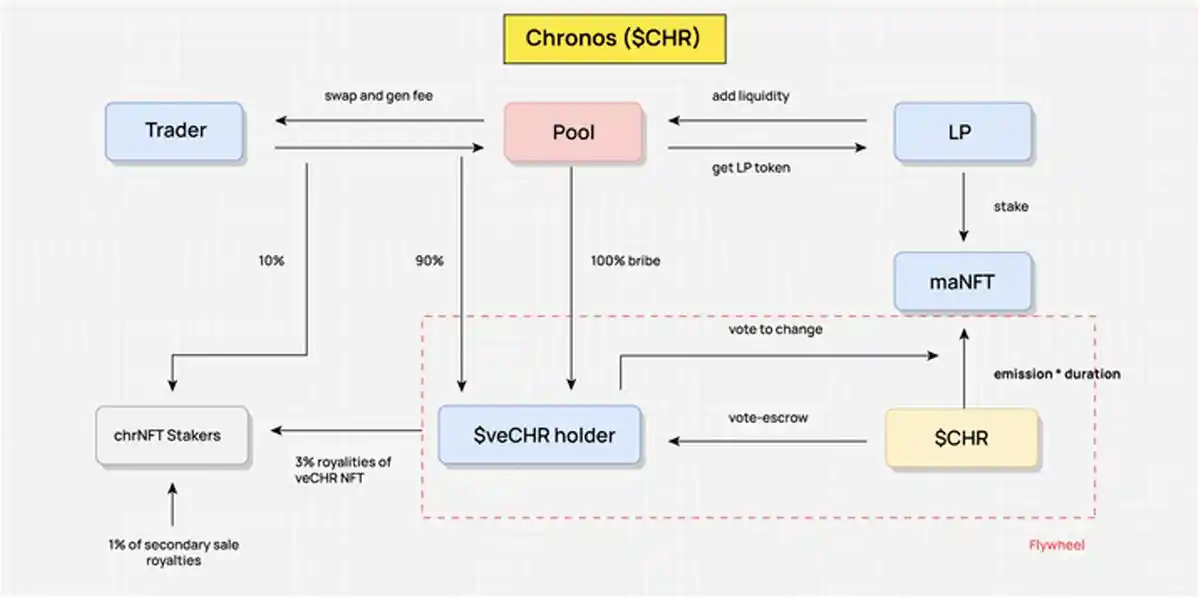

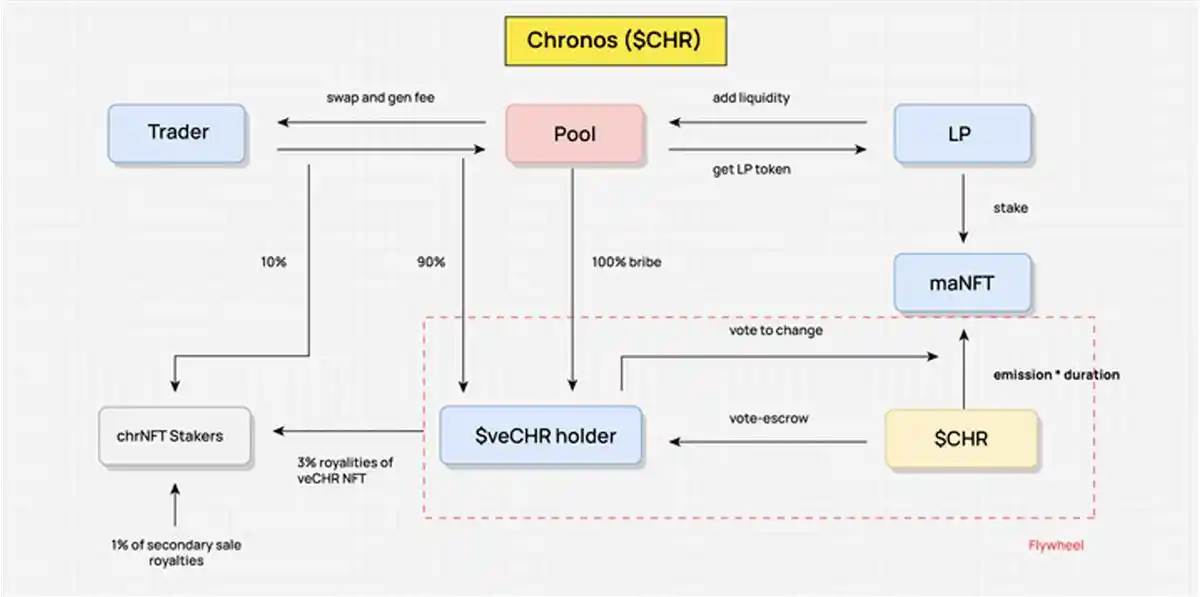

CHRバリューフロー(リベースメカニズムのないve(3,3)、投票権の集中を防ぐ)図:DODO Research

バリューフローの構成

DeFiプロトコルは多かれ少なかれ実際の収益を生み出し、実際のお金がプロトコル内で流動し、価値が生まれます。

バリューフローはプロトコル自体の価値流動を抽象化したものです。まず、実際の収益から出発し、プロトコルの実際の収益再分配を描写します。次に、トークンインセンティブの流れと取得条件を抽象化し、トークンの価値捕獲、インセンティブの段階、およびトークンの流れを明確にします。これらの価値の流れが全体のビジネスモデルを構成し、トークンの放出はプロトコルの継続的な運営を通じてバリューフローによって再分配されます。

Chronosを例にとると、そのバリューフローを抽象化する際には、まず重要な利害関係者を抽象化する必要があります。例えば、トレーダー、LP、veCHRの保有者です。重要な利害関係者は再分配の参加者であり、バリューフローのノードでもあります。価値はこれらの関係者間で流動し、メカニズム設計に従って収益が再分配されます。

バリューフローを抽象化する際の鍵は、収益分配の流れとメカニズムを抽象化することであり、ここでは各段階に具体的に要求するのではなく、様々な小さな流動分岐を統合し、必要に応じて抽象化して全体の流れを形成します。この図の例では、実際の収益源はトレーダーの取引から生じる手数料であり、この部分の90%がveCHRの保有者に分配され、veメカニズムを通じて再分配され、原生トークンへのインセンティブを実現します。バリューフローが抽象化された後、プロトコル内で価値がどのように流動するか、時間の経過とともに収益の分配がどのように行われるかを明確に見ることができます。

バリューフローはトークンエコノミクスのすべてではありませんが、トークンエコノミクスに基づいて設計された製品の価値流動そのものです。さらに、トークンの初期配分やロック解除などを加えることで、プロトコルのトークンエコノミクスを完全に呈示できます。

トークンエコノミクスがバリューフローを再構築する

なぜ初期のマイニングモデルが次第に見られなくなったのでしょうか?

初期のトークンエコノミクスの設計は粗雑であり、トークンはユーザーをインセンティブする手段や短期的な利益を得るためのツールと見なされていましたが、このようなインセンティブ方式はシンプルで直接的であり、効果的な再分配メカニズムが欠けていました。DEXを例にとると、排出量とすべての手数料がLPに直接分配されると、LPに対する長期的なインセンティブが欠如します。このモデルは、トークン価格に他の価値源がない場合、簡単に崩壊する可能性があります。なぜなら、LPの移行コストが非常に低いため、崩壊するマイニングプールが次々と生まれるからです。

時間が経つにつれて、DeFiプロトコルはトークンエコノミクスの設計がますます精緻化され、複雑化してきました。インセンティブ目標を達成するために、トークン供給と需要を調整し、様々なゲームメカニズムや収益再分配モデルが導入されました。トークンエコノミクスとプロトコル自体の製品ロジックや収益分配は密接に結びついています。トークンエコノミクスを通じてバリューフローを再構築し、実際の収益を再分配することがトークンエコノミクスの主要な役割となり、このプロセスでトークンの供給と需要が調整され、トークンが価値を捕獲することが可能になります。

DeFiトークンエコノミクスの重要なメカニズム:ゲームと価値再分配

DeFiサマーの後期には、すでに多くのプロトコルが自らの経済モデルを改善しており、その本質はゲームメカニズムを導入し、一部の利益を再分配することで、全体のチェーン上のユーザーの粘着性を強化することです。Curveはトークン報酬の再分配メカニズムを再設計し、投票によって排出報酬を再分配し、さらには贈収賄の価値や様々な組み合わせプラットフォームを生み出しました。さらに、トークンエコノミクスメカニズムのもう一つの核心は、追加のトークン報酬を導入することで、全体のフライホイールを回転させ、より多くの流入と資金を捕獲することです。

このようなメカニズムの下では、トークンはもはや単なる価値交換の媒介ではなく、同時にユーザーを捕獲し、価値を創造するツールとなります。この利益の再分配プロセスは、ユーザーの活発さと粘着性を高めるだけでなく、トークン報酬の方式を通じてユーザーの参加を刺激し、全体のシステムの発展を促進することができます。

リスク警告 リスク警告

リスク警告 リスク警告