再質押が再び注目されている中、LRTたちの流動性はどうなっているのでしょうか?

予想される流動性の再ステーキングは、ウィナー・テイク・オールの市場構造であり、流動性はさらなる流動性をもたらします。

予想される流動性の再ステーキングは、ウィナー・テイク・オールの市場構造であり、流動性はさらなる流動性をもたらします。編纂:深潮 TechFlow

重要な要約:

LRTは中央集権型取引所と協力して統合し、これらの中央集権的な場所で流動性提供者としてのリスク/リターンをマーケットメイカーに紹介する可能性があります。

流動性再担保トークンの流動性は驚くほど良くはなく、全体的な流動性はまずまずですが、各LRTには関連する微妙な違いが大きく、これらの違いは長期的な代理戦略の違いに伴って増大する一方です。

EtherFiを除いて、これらのLRTプロバイダーはすべて引き出し機能を有効にしていません。

流動性再担保はウィナー・テイク・オールの市場構造になると予想され、流動性はさらなる流動性をもたらします。

本文:

EigenLayerの最初のAVSが正式にメインネットに上线しました。

本日、EigenLabsのデータ可用性AVS------EigenDAがメインネットで発表され、再担保時代の始まりを正式に示しています。EigenLayer市場はまだ長い道のりがありますが、一つのトレンドは非常に明確です:流動性再担保トークン(LRT)は再担保者の主要な手段となるでしょう。すべてのEigenLayerの預金の73%以上がLRTを通じて行われていますが、これらの資産の流動性はどの程度でしょうか?本報告書ではこの問題を深く掘り下げ、EigenLayerに関する微妙な違いを説明します。

EigenLayerと流動性再担保トークンの紹介

EigenLayerは「再担保」と呼ばれる新しい暗号経済ツールを通じて、コンセンサス層でETHを再利用することを実現しています。ETHはEigenLayerで再担保される主な方法として、ETHのネイティブ再担保または流動性担保トークン(LST)を使用することができます。再担保されたETHは、アクティブバリデーションサービス(AVS)と呼ばれる他のアプリケーションの保証に使用され、再担保者は追加の担保報酬を得ることができます。

ユーザーが担保と再担保に対して抱える主な不満は、ETHを担保する際の機会コストです。この問題は、流動性担保トークン(LST)を使用してネイティブETHを担保することで解決され、ユーザーが担保したETHの金額を表す流動的な受取証トークンと見なすことができます。イーサリアム上のLST市場は現在約486.5億ドルで、最大のDeFi分野です。今日、LSTは全イーサリアム担保の約44%を占めており、再担保の普及に伴い、流動性再担保トークン(LRT)分野も同様の、あるいはさらに急激な成長パターンをたどると予想しています。

LRTはLSTといくつかの類似した特徴を持っていますが、使命においては明確に異なります。各LSTの最終的な目標は基本的に同じです:ユーザーのETHを担保し、流動的な受取証トークンを提供することです。しかし、LRTにとっての最終目標は、ユーザーの担保を一つまたは複数のオペレーターに委任し、AVSのバスケットをサポートすることです。各オペレーターは、これらのさまざまなAVS間でどのように委任された担保を分配するかを選択できます。したがって、LRTが担保を委任するオペレーターは、全体の活性、運用性能、および再担保されたETHの安全性に大きな影響を与えます。最終的には、各オペレーターがサポートするユニークなAVSに対して適切なリスク評価を行う必要があります。提供されるサービスによってリスクの削減が異なるため、リスクの削減はほとんどのAVSの上場初期には基本的にゼロですが、時間が経つにつれて「トレーニングホイール」が取り除かれ、担保市場がますます許可なしで運営されるようになるでしょう。

編者注:トレーニングホイールは、初期段階でリスクを回避または軽減するために提供される保護措置を指し、時間が経つにつれて参加者の能力が向上することで、これらの保護措置が徐々に取り除かれ、システムや市場がよりオープンで自由になることを意味します。

しかし、構造的リスクの違いがあるにもかかわらず、一つの類似点は変わりません:LRTはDeFiの生産的担保として使用できる流動的な受取証トークンを提供することで、再担保資本の機会コストを低下させます。最後のポイントは特に重要で、LRTの主な利点の一つは、従来の引き出し期間を回避できることです。EigenLayerの引き出し期間は7日です。このコア原則を考慮すると、再担保の参入障壁が非常に低い一方で、退出障壁が非常に高いため、自然にLRTに対するネット売り圧力が見られるでしょう。したがって、これらのLRTの流動性は彼らの生命線となります。

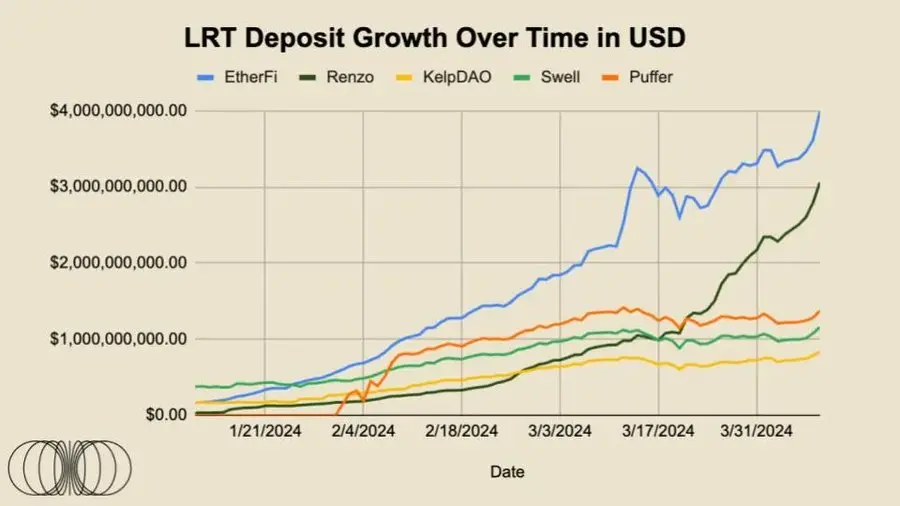

したがって、EigenLayerの総担保価値が引き続き上昇する中で、プロトコルの成長を促進する要因と、これらの要因が今後数ヶ月の流入/流出にどのように影響するかを理解することが重要です。この記事執筆時点で、EigenLayerの預金の73%が流動性再担保トークンを通じて行われています。背景を考慮すると、2023年12月1日にはLRTの預金が約7174万ドルでした。今日、2024年4月9日には、これらは約100億ドルに増加し、わずか4ヶ月で驚異的な13,800%以上の成長を達成しました。しかし、LRTがEigenLayerの再担保預金の成長を主導し続ける中で、考慮すべきいくつかの重要な要因があります。

すべてのLRTが同じ基礎資産で構成されているわけではありません。

LRTのAVSへの担保委任は長期的には異なるが、短期的には大きな違いはありません。

最も重要なのは、さまざまなLRT間の流動性特性の違いが非常に大きいことです。

流動性がLRTの最も重要な利点であることを考慮し、本報告書の大部分は最後のポイントに焦点を当てます。

Eigen Pointsの投機的な動きは、現在のEigenLayer預金のブルマーケットを大いに刺激しており、これが潜在的なEIGENトークンのエアドロップ配布に変換されると仮定できます。現在、AVS報酬は進行中ではなく、これらのLRTには自然な担保報酬以外の増分利益はありません。1335億ドルを超える総担保価値を推進し維持するために、AVS市場は自然に再担保者が必要とする増分利益とAVSが安全性のために支払う意欲のある自然価格のバランスを見つける必要があります。

LRTの預金者にとって、EtherFiがETHFIガバナンストークンのエアドロップを成功裏に開始したことが大きな成功を収めており、現在の評価は約60億ドルです。上記のすべての要因を考慮すると、EIGENの開始後や他の予想されるLRTのエアドロップ後に、資本の流動が徐々に増加することが予想されます。

しかし、合理的な利益を考えると、ユーザーはEigenLayerに関与しないより高い利益をイーサリアムエコシステム内で見つけるのが難しいかもしれません。イーサリアムエコシステムにはいくつかの興味深い利益機会があります。たとえば、Ethenaは担保ETHによって支えられた合成安定コインであり、同時にヘッジのETH先物ショートポジションも持っています。このプロトコルは現在、sUSDe製品で約30%の年利を提供しています。さらに、ユーザーが相互運用性やクロスチェーンブリッジにますます慣れていく中で、利益を追求する者たちは他の場所を探す可能性があり、これが潜在的にイーサリアムからの生産資本の流出を促進するかもしれません。

複雑な状況ではありますが、全体として、再担保者に対する潜在的なEIGENトークンのエアドロップを除いて、これ以上の増分担保利益イベントは発生しないと合理的に仮定することができ、プライベート市場で数十億ドルの高評価を受けて資金を調達した大型のブルーチップAVSも再担保者にトークンを発行する可能性があります。したがって、これらのイベントの後、特定の割合のETHがEigenLayerの預金契約から引き出されると仮定できます。

EigenLayerの引き出しには7日のクールダウン期間があり、ほとんどの資金がLRTを通じて再担保されているため、最も早い退出方法はLRTをETHに変換することになります。しかし、さまざまなLRT間の流動性特性の違いが大きく、多くのLRTは市場価格で大規模に退出できない可能性があります。さらに、この記事執筆時点で、EtherFiは唯一引き出し機能を有効にしているLRTプロジェクトです。

私たちは、LRTの取引価格がその基礎資産の価格を下回る場合、再担保プロトコルに痛みを伴うアービトラージサイクルをもたらす可能性があると考えています。たとえば、あるLRTがその基礎ETH価値の90%で取引されている場合、マーケットメイカー/アービトラージャーはそのLRTを購入し、引き出しプロセスを続けることができ、ETHの価格がヘッジされていると仮定すれば、約11.1%の純利益を得ることが期待されます。供給と需要の一般的な法則は、LRTがネット売り圧力に直面する可能性が高いことを示しています。なぜなら、売り手は7日の引き出しキューを避ける可能性があるからです。逆に、再担保を求めるユーザーは自分のETHをすぐに預け入れる可能性があるため、公開市場でLRTを購入することは彼らがすでに持っているETHにとって何の利益もありません。

ちなみに、私たちは、複数のAVSがプロトコル内の報酬とともに立ち上がり、削減が全面的に実施されると、退出するか再担保を続けるかのさらなる選択は最終的に再担保によって提供される増分利益に依存することになると予測しています。私たちは個人的に、多くの人々が再担保によって提供される増分利益を過小評価していると考えています。しかし、それは後の話です。

データ追跡

今月の報告書のデータ部分は以下から始まり、前五大LRTの成長、採用状況、流動性状況、および私たちが注目すべきと考える重要なニュースを追跡します。

LRTの流動性と取引量

LSTやLRTを通じて担保することには、従来の担保よりも多くの重要な利点がありますが、LRT自体が十分な流動性を持たない場合、その有用性はほぼ完全に失われます。流動性とは、「資産がその市場価格に影響を与えることなく現金に変換できる効率または便利さ」を指します。LRTの発行者は、チェーン上に十分な流動性を確保し、大口保有者が準備された資産価値がほぼ1:1の流動性プールで受取証トークンを交換できるようにする必要があります。

既存の各LRTは非常に独自の流動性特性を持っています。さまざまな理由から、これらの状況は今後も続くと予想しています:

特定のプロトコルは、初期段階で投資家やユーザーからLRTの流動性を提供されるでしょう。

補助金、トークン発行、チェーン上の賄賂システム、または「ポイント」期待などの方法で流動性を促進するでしょう。

一部のプロトコルは、流動性が少ない場合でもLRTをその水準に保つために、より複雑で集中した流動性提供者を持つでしょう。

集中流動性は、より狭い価格範囲でのみ機能することに注意が必要で、選択した範囲を超える価格変動は価格に重大な影響を与えます。

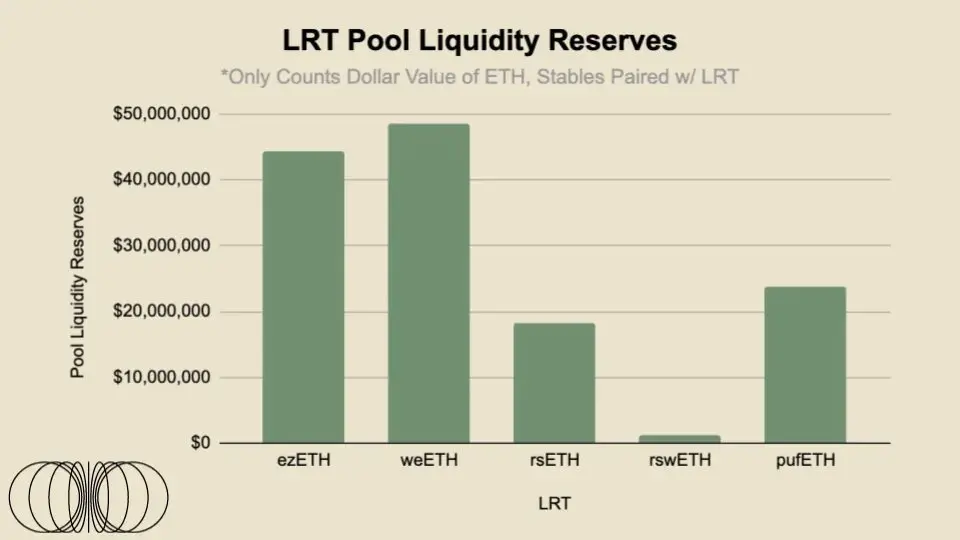

以下は、イーサリアムメインネット(+ Arbitrum)上の前五大LRTのチェーン上のプール流動性の非常にシンプルな分析です。退出流動性は、LRT流動性プール内の現金に類似したドル価値を指します。

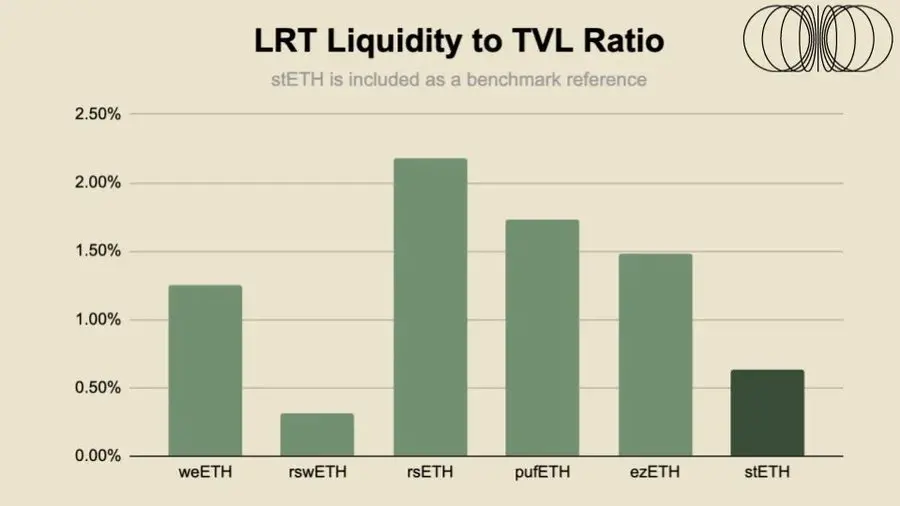

この五大LRTのプール流動性は、合計で1.36億ドルを超える流動性が利用可能で、Curve、Balancer、Uniswapにまたがっています。しかし、各LRTの流動性がどの程度高いかをより明確に理解するために、各資産に流動性/時価総額比率を適用します。

トップLST------stETHと比較すると、LRTの流動性比率は過度に懸念されるものではありません。しかし、再担保リスクの増加とEigenlayerがイーサリアムのロックキューに7日の引き出し期間を追加したことを考慮すると、LRTの流動性はLSTの流動性よりも重要かもしれません。さらに、stETHは複数の大型中央集権取引所で取引されており、プロのHFT企業が注文簿を管理しているため、stETHの流動性はチェーン上で見える以上のものです。たとえば、OKXやBybitでは、約200万ドルの+-2%の注文簿流動性があります。したがって、LRTもこの道を探求し、中央集権取引所と協力して統合し、マーケットメイカーにこれらの中央集権的な場所で流動性提供者としてのリスク/リターンを紹介する可能性があります。来月の記事では、安定プール流動性、x*y=k流動性、およびトップLRT取引ペア間の集中流動性の分配についてさらに詳しく探求します。

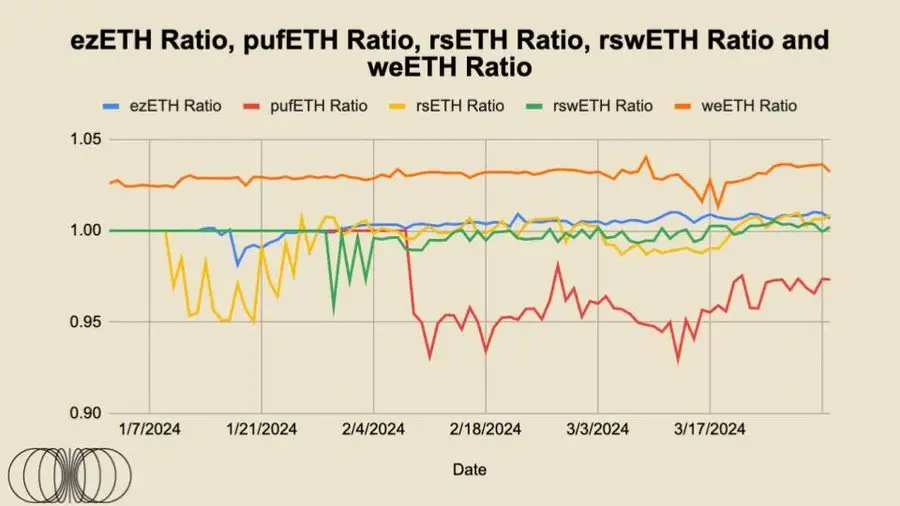

LRTのペッグデータ

上の図からわかるように、rsETH、rswETH、ezETHの取引価格はETHの1:1の比率に非常に近く、わずかにプレミアムが付いています。これらのトークンはすべて非利息トークンであり、stETHとは異なり、自動的に利息報酬を複利化し、その後トークン価格に反映されます。これが、1 wstETHの現在の価格が約1.16 ETHである理由です。理論的には、時間が経つにつれて「公正価値」は増加し続けるべきであり、これは時間*担保報酬によって決定され、その後これがこれらのトークンの増加した公正価値に反映されます。

これらのLRTのペッグは非常に重要です。なぜなら、これらは本質的に市場参加者のプロジェクト全体に対する信頼度を表しており、これは投入された資本やアービトラージャーがこれらのプレミアムやディスカウントを取引してトークンの取引「公正価値」を維持する意欲によって直接決まるからです。すべてのこれらのトークンは非ベンチマークトークンであり、これは自動的に複利化され、引き出し曲線に基づいて取引されることに注意してください。

ezETHとweETHという二つの流動性が最も高いLRTは、しばらくの間取引が比較的安定しており、大部分が公正価値と一致しています。EtherFiのezETHが公正価値からわずかに逸脱している理由は、主にそのガバナンストークンの導入によるもので、機会主義者がこのトークンからエアドロップを狙って交換し、他の市場参加者も取引に参加してディスカウントアービトラージを行うことが自然に起こります。Renzoがそのガバナンストークンを導入した後、同様のイベントが発生する可能性があります。

KelpDAOのrsETHは、導入時に公正価値のディスカウントで取引されましたが、徐々に公正価値と一致するレベルに戻ってきました。

rswETHについては、ほとんどの時間にわたって公正価値を下回る価格で取引されていますが、最近では公正価値と一致するレベルに達したようです。これらのLRTの中で、pufETHは主な異常値であり、ディスカウントで取引されています。しかし、この傾向は終わりを迎えつつあり、基礎資産の価値と一致する方向に進んでいます。

再度指摘する必要がありますが、EtherFiを除いて、これらのLRTプロバイダーはすべて引き出し機能を有効にしていません。私たちは、十分な流動性とユーザーがいつでも引き出せる能力が市場参加者に強い魅力を提供すると考えており、これは大部分の流動性が全体のDeFiエコシステムから取得される必要があることを意味します。

より広範な DeFi エコシステムにおけるLRT

LRTがより広範なDeFiエコシステム、特に貸出市場にさらに統合されると、そのペッグの重要性は著しく増加します。たとえば、現在の貨幣市場を例にとると、LST(特にwstETH/stETH)はAaveとSparkで最大の担保資産であり、それぞれ約48億ドルと21億ドルの供給量があります。LRTがより広範なDeFiエコシステムに統合されるにつれて、これらの数字は最終的にLSTの供給量を超えると予想されます。特に、より広範な市場がリスクや製品構造を理解するにつれて、時間が経つにつれてそれらがより長期的に信頼されるようになるでしょう。さらに、CompoundとAaveはRenzoのezETHにガバナンス措置を導入しています。

しかし、前述のように、流動性はこれらの製品の生命線であり、DeFi統合の広がりと深さ、そして長期的な生命力を確保するために重要です。私たちは、LSTのデカップリングイベントが一連の混乱を引き起こすことを見てきました。詳細を読むにはこちらをクリック。

結論

stETHは早期の利点を享受し、先発優位性により主導的地位を占めていますが、本報告書で言及された一連のLRTはほぼ同時に導入され、市場の勢いは非常に強いです。私たちは、これはウィナー・テイク・オールの市場構造になると予測しています。なぜなら、権力則がほとんどの流動性資産に適用されるからです;簡単に言えば、流動性は流動性をもたらします。これが、Binanceがさまざまな疑念や混乱があるにもかかわらず、CEX市場シェアを引き続き支配している理由です。

要するに、流動性再担保トークンの流動性は驚くほど良くはありません。流動性はまずまずですが、各LRTには関連する微妙な違いが大きく、これらの違いは長期的な代理戦略の違いに伴って増大する一方です。心理モデルの観点から、初めてのユーザーにとってLRTを担保ETFと見なす方が容易かもしれません。多くの人々が同じ市場シェアを争うでしょうが、長期的には、配置戦略と手数料構造が勝敗を決定する要因となるでしょう。さらに、製品がますます差別化されるにつれて、流動性はますます重要になります。なぜなら、引き出し期間の長さが異なるからです。暗号通貨の世界では、7日は時に通常の時間の1ヶ月のように感じられます。なぜなら、世界市場は24/7で運営されているからです。最後に、これらのLRTが貸出市場に統合され始めるにつれて、プール流動性はますます重要になります。なぜなら、関連する担保の流動性状況が異なるため、清算者は受け入れ可能なリスクしか引き受けたがらないからです。私たちは、トークンインセンティブメカニズムがこの点で重要な役割を果たす可能性があると考えており、他のLRTプロバイダーがエアドロップ活動を行う可能性がある後に、さまざまなトークンモデルを深く研究することを楽しみにしています。

リスク警告 リスク警告

リスク警告 リスク警告