超ギャンブル化トレンドシリーズ、トレーディングカードRWAは良いビジネスですか?

本文は、TCG(トレーディングカードゲーム)RWA市場の一見「オンチェーン化」している表象を探求し、その背後にある真の成長エンジンである「ハイパーギャンブル化」(Hypergamblification)を明らかにします。

本文は、TCG(トレーディングカードゲーム)RWA市場の一見「オンチェーン化」している表象を探求し、その背後にある真の成長エンジンである「ハイパーギャンブル化」(Hypergamblification)を明らかにします。原文作者:Bonna

TLDR: すべては「エンターテインメント + 金融」の外装をまとわせることができ、ギャンブルはもはや付属物ではなく、感情消費の核となる。これはIP/NFTに新しい物語を提供する:価値は必ずしも貸付やデリバティブなどの金融市場に延びる必要はなく、「エンターテインメント + 金融」を通じて独立した持続的な消費シーンを構築できる。金融化/ギャンブル化されたゲーム体験自体が終着点となる。---この論理は泡泡玛特で検証され、現在はカードブラインドボックスで再び検証され、未来にはさらに多くのシーンで繰り返されるだろう。

最近、カードチェーン上の取引市場の熱気、収入、市場価値が急上昇している

多くの人は無意識にこうした物語を持ち込むだろう:「従来のカード取引は効率が悪く、ブロックチェーンが問題を解決する」と。しかし、TCG市場に深く入っていくと、事実はそうではないことがわかる。

1、TCG二次市場はインターネット時代にすでに標準化されている

集換式カードの二次市場は、欧米ではすでに非常に成熟しており、「評価---保管---取引---付随」のクローズドループが確立されている。

1)評価(Grading) 真偽と状態の鑑定を提供し、評価を行う。

中古の高級品市場の鑑定とは異なり:後者は「売れる/売れない + 大まかな状態」であり、価格の参考に過ぎないが、地域ごとの価格アービトラージ現象が明らかである。一方、TCGの評価はほぼ価格の絶対的なアンカーであり、異なるグレード間には明確な価格階層が存在する。

主な参加者には:

- @PSAcard 世界最大の評価機関

- @beckettcollect より精密な評価システムで知られる

- @CGCCards 漫画本の評価から始まり、迅速かつ安価

2)保管(Vault) カードの保管を提供し、国際輸送によるリスクを回避する。

この種の保管業者は、取引市場と深く結びついていることが多く、大部分の保管サービスプロバイダーは自らオークションプラットフォームを持っているか、直接取引市場に接続しており、ユーザーは保管を完了した後に「ワンクリックで委託販売」を実現できる。このモデルは、伝統的な美術品オークションハウス(クリスティーズやサザビーズなど)が自ら保管庫を持ち、オークション業務とシームレスに接続している方法と非常に似ている。主な参加者には:

- @FanaticsCollect 自社オークション所を持ち、高級カードの在庫がある

- @GoldinCo PSA傘下、高級カードのオークション + 保管

- @eBay 取引と保管を統合し、カバレッジが最も高い

3)取引(Marketplaces) カードの価格発見と流動性の集約の主要な場。

TCG取引市場は二つのタイプに分かれる:一つは直接取引市場で、売買双方が注文を出すことができ、買い手は売り手の注文に基づいて直接購入することもできる。本質的にはNFT取引市場の体験と変わらず、違いはカード市場の価格設定が評価に基づいており、より秩序があることだ。もう一つはオークション市場で、競り形式で取引が行われ、高級カードはオークションを通じて価格設定が行われ、その後全市場に伝達される。主な参加者には:

- @eBay 世界最大、膨大な取引データ

- @TCGplayer 北米、オフライン店舗の供給を集約

- @CardmarketMagic ヨーロッパ最大のカード市場

- @GoldinCo PSA傘下の高級カードのオークション場所

- @FanaticsCollect 高級コレクションのオークションと直販

4)付随(Data, Insurance, Logistics) サービス取引の付随的な要素とインフラ。

主な参加者には:

- データプラットフォーム:PokémonPrice、Ebayなど

- 保険:Collectors Insurance Serviceなど

- 物流:FedEx、DHLなどの運送業者

2、TCG RWAの真の成長源:ブラインドボックス

取引市場はネットワーク効果と流動性の規模に極度に依存する分野であり、大部分のカードユーザーがeBayなどの従来のチャネルに慣れている中で、ブロックチェーン上で価格権を争奪し、価格発見を行うことは非常に困難である。

実際にこれらのTCG RWAプラットフォームのMarketplaceページを開くと、取引の活発度が一般的に非常に低いことがわかり、ブロックチェーン上で従来の取引市場を置き換えることがそれほど容易ではないことを示している。特にRWAのようにユーザー体験がオフラインのインフラ(評価、保管、物流、保険)に高度に依存するカテゴリでは、なおさら難しい。

また、TCG産業チェーンの主要プレイヤーは、しばしば複数の段階(評価 + Vault + オークション/取引の統合)を横断しているため、単に「ブロックチェーン上の取引市場」を作るだけでは競争優位性が得られない。では、これらのプラットフォームの急速な成長の源はどこにあるのか? 答えは:ブラインドボックス(Hypergamblification)

つまり、彼らはカード取引市場を提供しているのではなく、再パッケージされた金融ブラインドボックスを販売している。これにより、ユーザーは不確実性と感覚的刺激に対して支払うギャンブル的な開封体験を提供している。例えば:

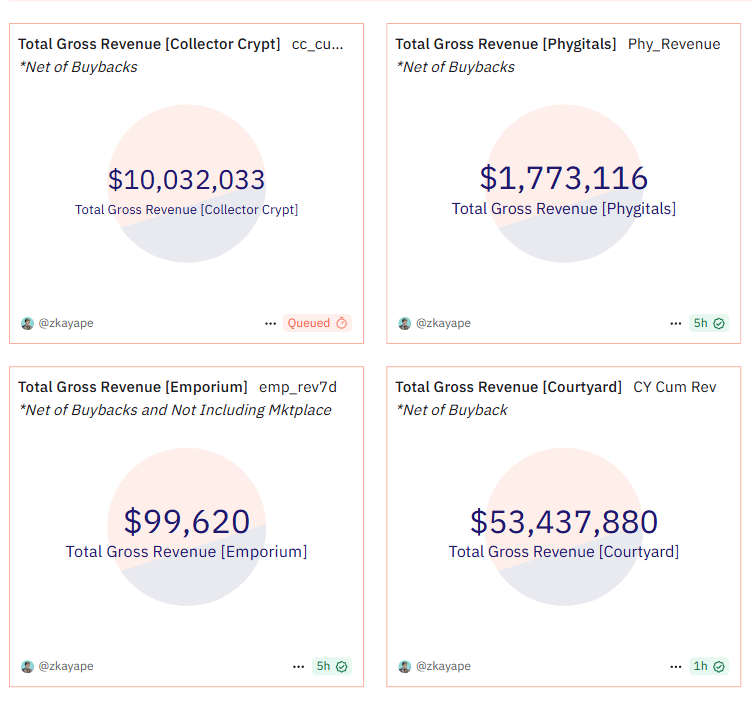

- @Courtyard_io は「ブロックチェーン上の開封」に近く、実体カードパックをデジタル化し、ユーザーがパックを購入した後に直接開封する;

- @CollectorCrypt、@Phygitals、@TCGEmporium は、日本に由来するガチャ/自動販売機のメカニズムを直接導入し、ユーザーが「コインを投げ入れて」ランダムにカードを抽選する。

では、これらのブラインドボックスの中のカードはどこから来るのか? 一部はプラットフォームの在庫(事前に購入した評価済みカード)から、一部はユーザーの委託販売(プラットフォームが最低売却価格を保証)から来ている。

さらに、これらのプラットフォームは評価済みのカードのみを販売しており、明確なスコア、価格の参考、流動性があるため、プラットフォームはしばしば買い戻し/再販売の保証を提供する:ユーザーが引いたカードに満足できない場合、プラットフォームが設定した価格でプラットフォームに売り戻すことができ、プラットフォームはそのカードを再パッケージして新しいブラインドボックスに入れ、次のユーザーが再び抽選できるようにする。このため、一度始めると無限に続けることができ、完全に止まらなくなる。

3、文化的差異と規制の空白における機会

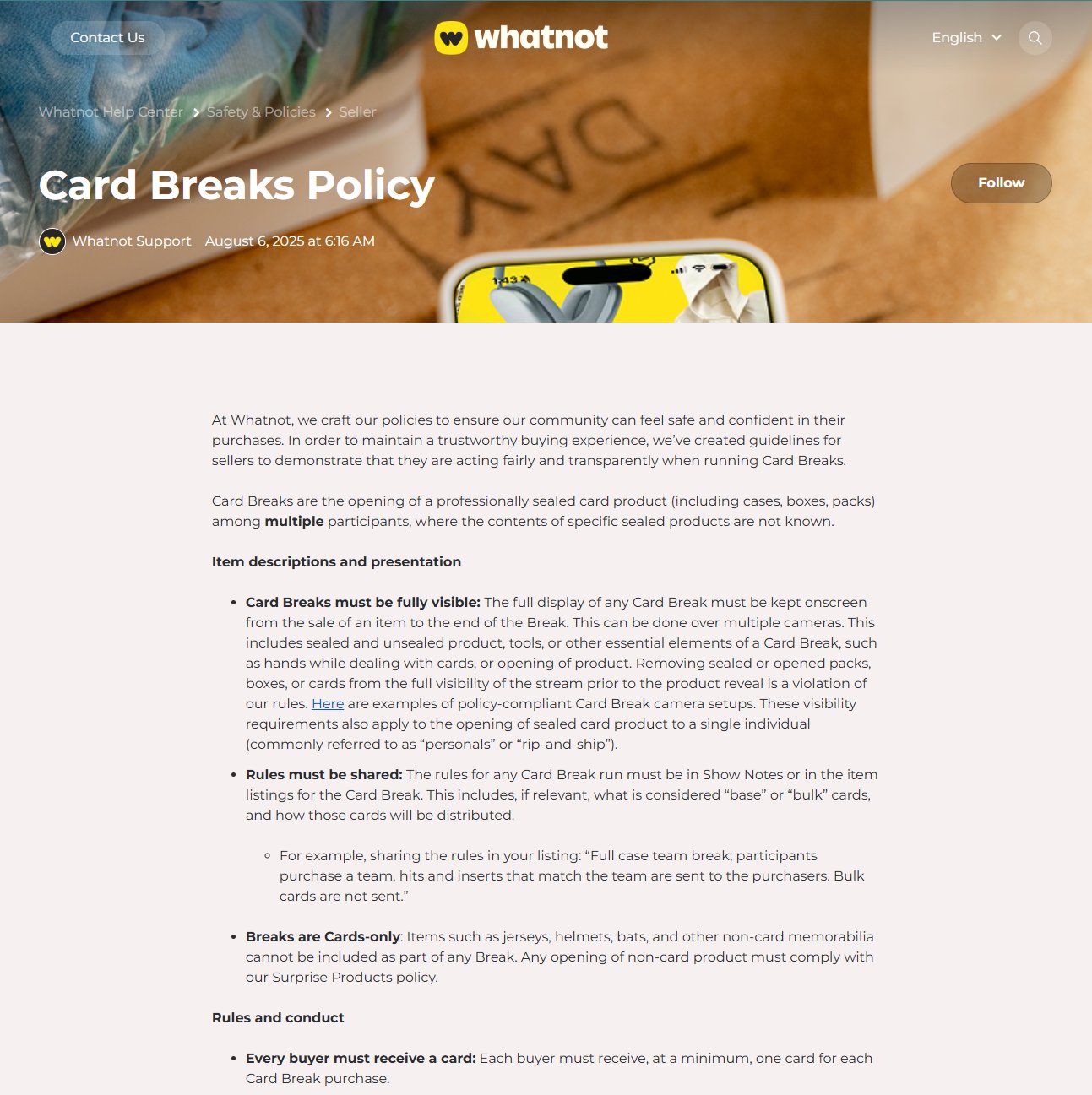

しかし、web2インターネットではカードブラインドボックスを作ることはできないのか? もちろん可能だが、大きな制限があり、特に欧米ではそうだ。アメリカのライブコマースプラットフォーム@Whatnotでは、ストリーマーがカードを開封する(card breaks)こともあるが、非常に厳しいルールがあり、ギャンブル属性を持つ「再パッケージ」の確率ゲームを明確に禁止している。

eBayのような大規模プラットフォームでは、透明性とコンプライアンスを強調し、「ミステリーブラインドボックス」や「最低保証パック」の販売を許可せず、標準化された取引のみを扱う。言い換えれば、欧米市場では、確率 + 金銭の対価が関与するゲームは、すぐにギャンブル規制のレッドラインに触れることになる。

一方、東アジア市場では、状況は全く異なる:

- 日本では、福袋やガチャ文化がすでに根付いており、エンターテインメント業界の一部となっている。また、国内のオンラインブラインドボックス抽選プラットフォームCloveがあり、抽選ゲームはほぼユーザーの心の一部となっている。

- 中国では、以前はカードゲームがあり、後には泡泡玛特があり、また、闲鱼が二次流通市場を主導している。このようなゲームは消費財に分類されることが多く、金融商品とは見なされない。抖音で「カードを開封」と検索すると、24時間休むことなくカード開封のライブ配信が見つかる。中には「対抗パック」モデル(連続していくつかのパックを開封し、必ず良いカードが出ることを保証する)を提供するものもあり、一部のストリーマーは再販売オプションも付けている。美女ストリーマーの持続的な演出と雰囲気の醸成の中で、巨額を投じて希少カードを手に入れようとする人々が数多く存在する。

4、超ギャンブル化がトレンドに TCG RWAが行っていることは、本質的に金融化の方法を通じて、従来のカード市場の流通と集客を助けることである。

ユーザーがカードを引いた後、ブラインドボックスプラットフォームに売り戻さない場合、大抵はeBayやTCGplayerなどのWeb2プラットフォームに戻って現金化することになる。しかし、彼らの勢いは一つのトレンドを証明している:超ギャンブル化。すなわち、すべては「エンターテインメント、金融」の外装をまとわせ、新しい製品としてパッケージ化できる。

ギャンブルはもはや付属物ではなく、核となった。これはIPのマネタイズに新しい物語を提供する:単なる「実体化」ではなく、「金融-エンターテインメント」の重なりである。単なる「消費財」ではなく、「金融体験品」である。

もし過去に私たちが、NFT化、ブロックチェーン化が最終的にDeFi化のためであり、例えば担保としてお金を借りるための「ユースケースの帰結」であると考えていたとすれば、今と未来においては、「金融化されたゲーム体験」を取り入れること自体が終着点であると考えることができる。

NFTの価値は必ずしも貸付やデリバティブ市場に延びる必要はなく、「エンターテインメント + 金融」を通じて独立した持続的な消費シーンを形成できる。これは泡泡玛特やブラインドボックスのカード開封で既に証明されている。暗号ネイティブな文脈において、このトレンドが影響を及ぼす範囲は非常に大きい:

IP企業はネイティブな暗号IPの収益性を大幅に強化する。

例えば、ペンギン@pudgypenguinsのエコプロジェクト@Ocapgamesが発行する@vibes_tcgカードシリーズに大きなインスピレーションを与え、彼らが取得した@moonbirdsシリーズNFTのその後の商業運営に一つのモデルを示す。

NFTインフラ 大量のブロックチェーン化と発行は、上流のNFTプロトコルやツールへの需要を直接引き上げる。

例えば@metaplexはSolanaにおいて、NFTの発行基準だけでなく、鋳造、流通の全スタックツールでもある。

ギャンブル化技術スタック

ギャンブル化の興隆に伴い、ギャンブル化自体は確率メカニズム、インセンティブ配分などの抽象的な設計を含む「超ギャンブル化エンジン」を構築する必要がある。@multiplierfunはこの分野に特化した代表的なプロジェクトであり、現在はfungible token上で実験を行っているが、そのメカニズムはNFT、カード、コレクション品などのシーンに横展開できるため、汎用的なギャンブル化の基盤モジュールとなる。

リスク警告

リスク警告 リスク警告

リスク警告