Tiger Research ビットコイン評価レポート:Q4 目標価格 20 万ドル

短期的な調整は過熱の兆候に起因する可能性がありますが、これは健康的な整理に属し、トレンドや市場の認識の変化ではありません。

短期的な調整は過熱の兆候に起因する可能性がありますが、これは健康的な整理に属し、トレンドや市場の認識の変化ではありません。本報告はTiger Researchによって作成されており、機関がボラティリティの中で継続的に買い入れを行い、米連邦準備制度が利下げを行い、10月の暴落が機関主導の市場構造を確認する要因に基づいて、2025年第四四半期のビットコインの目標価格を20万ドルと提案しています。

重要なポイント

機関投資家がボラティリティの中で継続的に増持 ------ 第三四半期のETFの純流入は安定しており、MSTRは単月で388枚のビットコインを増持し、長期投資の信念を堅持しています;

過熱しているが極端ではない ------ MVRV-Z指数は2.31で、評価が高いことを示していますが、極端な水準には達しておらず、レバレッジ資金の清算が短期トレーダーを排除し、次の上昇のためのスペースを創出しました;

世界的な流動性環境が引き続き改善 ------ 幅広い通貨供給量(M2)が96兆ドルを突破し、歴史的な高水準を記録し、米連邦準備制度の利下げ期待が高まり、年内にさらに1-2回の利下げが予想されています。

機関投資家が中米貿易の不確実性の中で買い入れ

2025年第三四半期、ビットコイン市場は第二四半期の強い上昇(前四半期比28%増)から減速し、ボラティリティのある横ばいの段階(前四半期比1%増)に入りました。

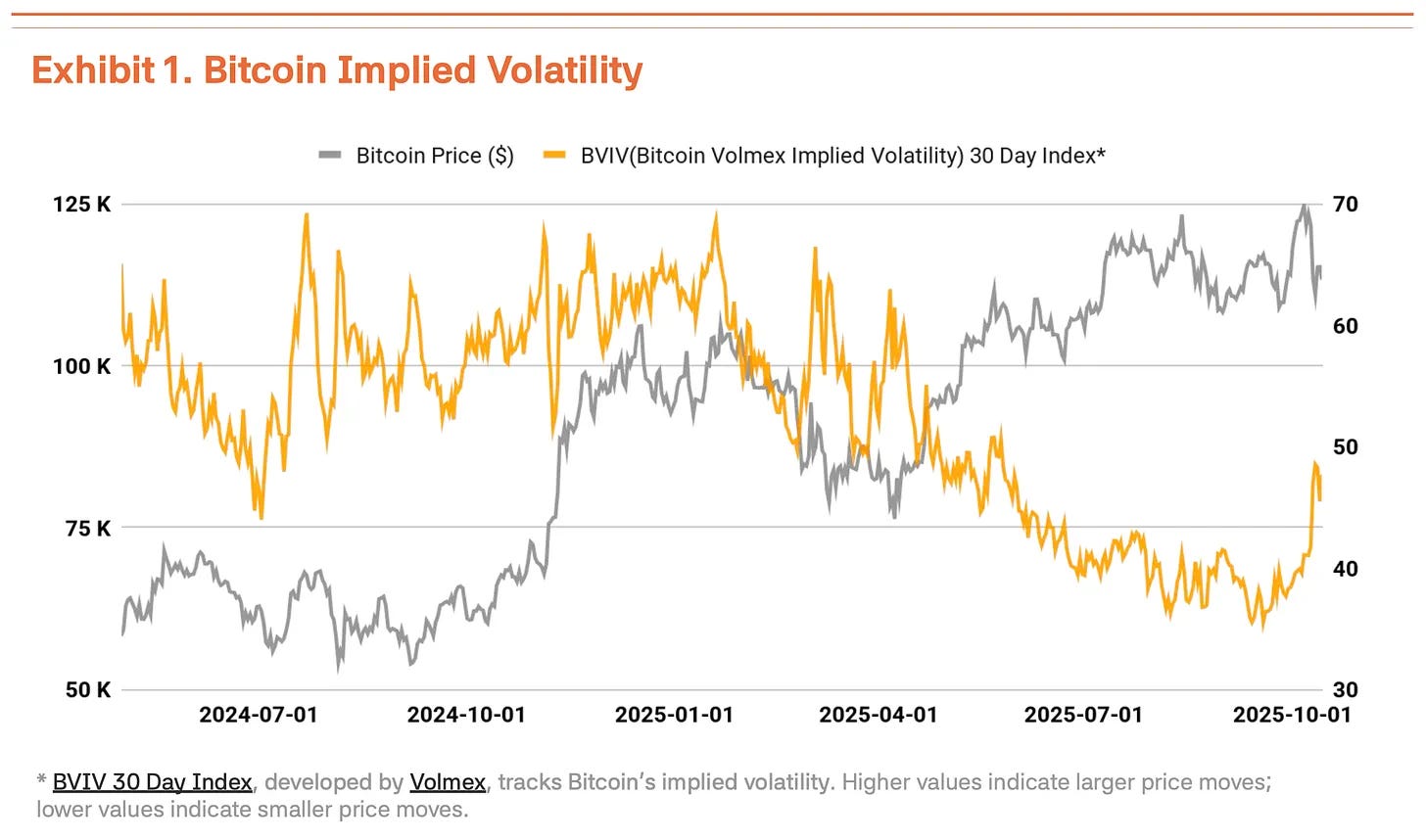

10月6日、ビットコインは126,210ドルの歴史的な高値を記録しましたが、トランプ政権が再び中国に対して貿易圧力をかけたため、ビットコイン価格は18%下落し104,000ドルに戻り、ボラティリティが著しく増加しました。Volmex Financeのビットコインボラティリティ指数(BVIV)によると、機関投資家が着実に増持する中で、ビットコインのボラティリティは3月から9月にかけて縮小しましたが、9月以降は41%急増し、市場の不確実性を悪化させました(図表1)。

中米貿易摩擦の再発とトランプの強硬な発言により、この回調は一時的なものに見えます。Strategy Inc.(MSTR)を先頭とする機関の戦略的な増持は実際に加速しています。マクロ環境も後押ししています。世界の幅広い通貨供給量(M2)が96兆ドルを突破し、歴史的な高水準を記録し、米連邦準備制度は9月17日に金利を25ベーシスポイント引き下げて4.00%-4.25%としました。米連邦準備制度は今年中にさらに1-2回の利下げを示唆しており、安定した労働市場と経済回復がリスク資産に有利な条件を提供しています。

機関資金の流入は強力に維持されています。第三四半期のビットコイン現物ETFの純流入は78億ドルに達しました。第二四半期の124億ドルには及ばないものの、第三四半期全体での純流入は機関投資家の安定した買い入れを確認しました。この勢いは第四四半期にも続き、10月の第一週だけで32億ドルを記録し、2025年の単週流入量の新記録を樹立しました。これは、機関投資家が価格の回調を戦略的なエントリーの機会と見なしていることを示しています。Strategyは市場の回調期間中も継続的に買い入れを行い、10月13日に220枚のビットコインを購入し、10月20日に168枚のビットコインを購入し、一週間で合計388枚のビットコインを購入しました。これは、短期的なボラティリティにかかわらず、機関投資家がビットコインの長期的な価値を確信していることを示しています。

オンチェーンデータの信号が過熱、ファンダメンタルズは変わらず

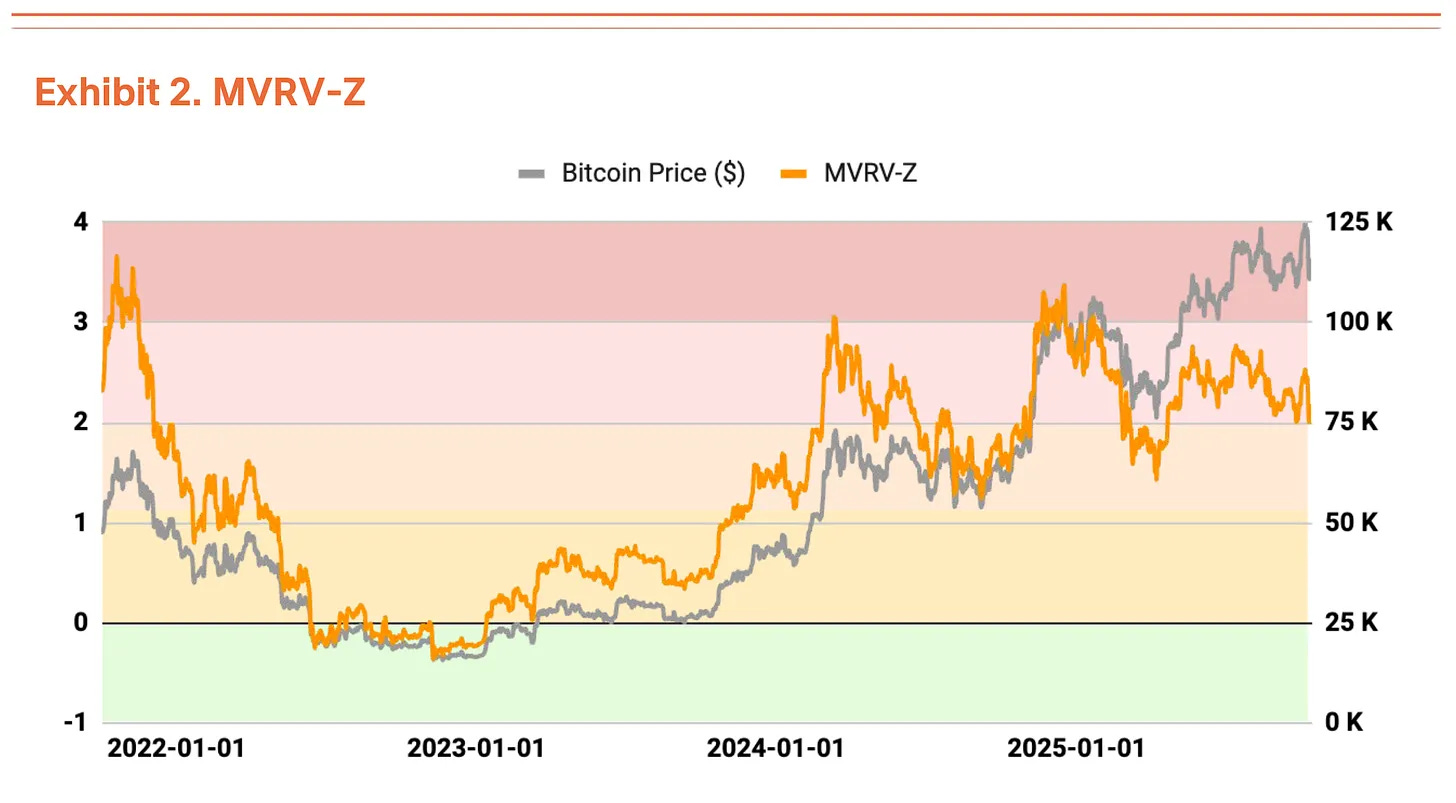

オンチェーン分析は過熱の兆候をいくつか示していますが、評価が懸念されるほどではありません。MVRV-Z指標(時価総額と実現価値の比率)は現在過熱ゾーンにあり、2.31ですが、7-8月に接近した極端な評価ゾーンに比べて安定しています(図表2)。

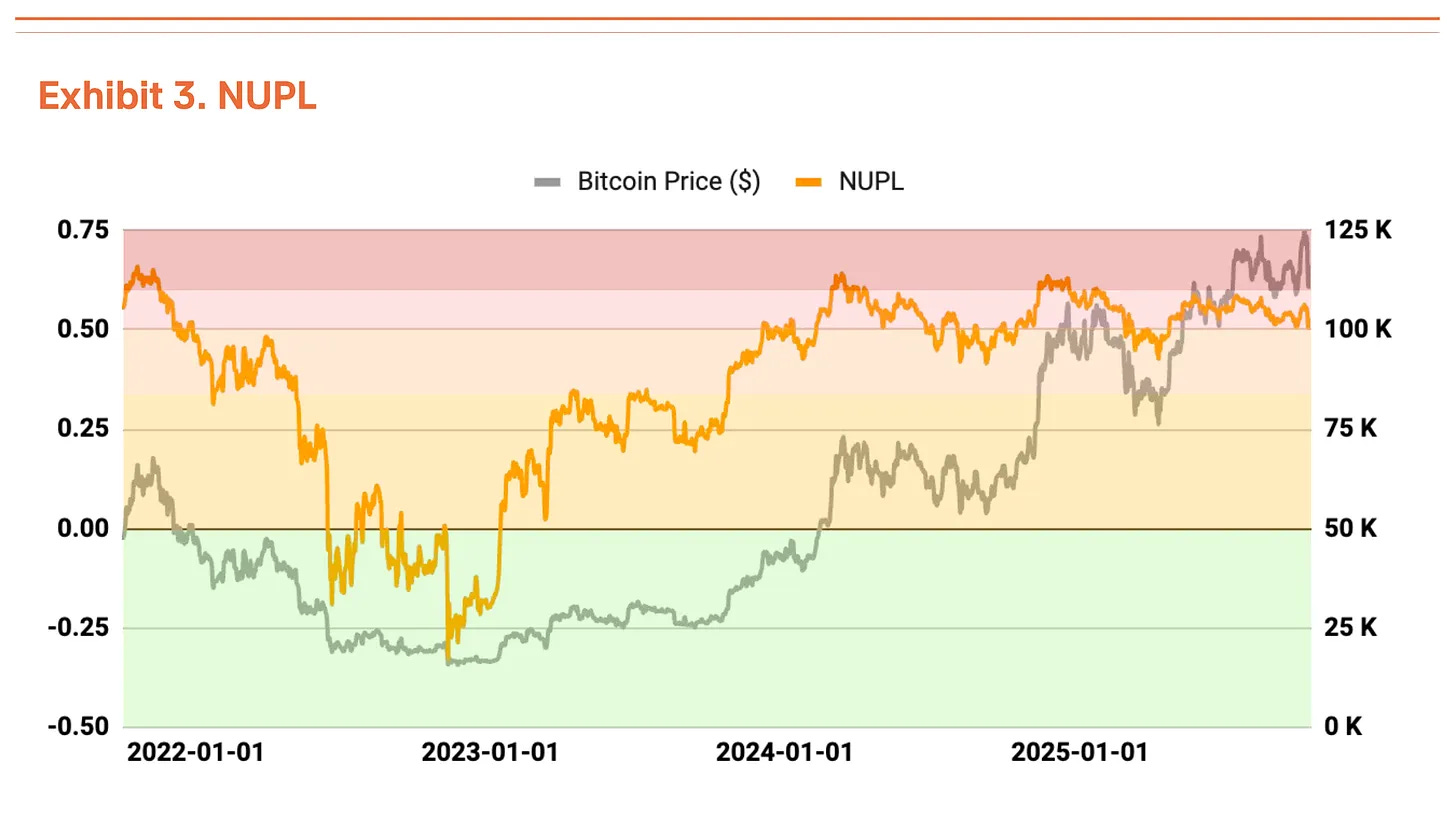

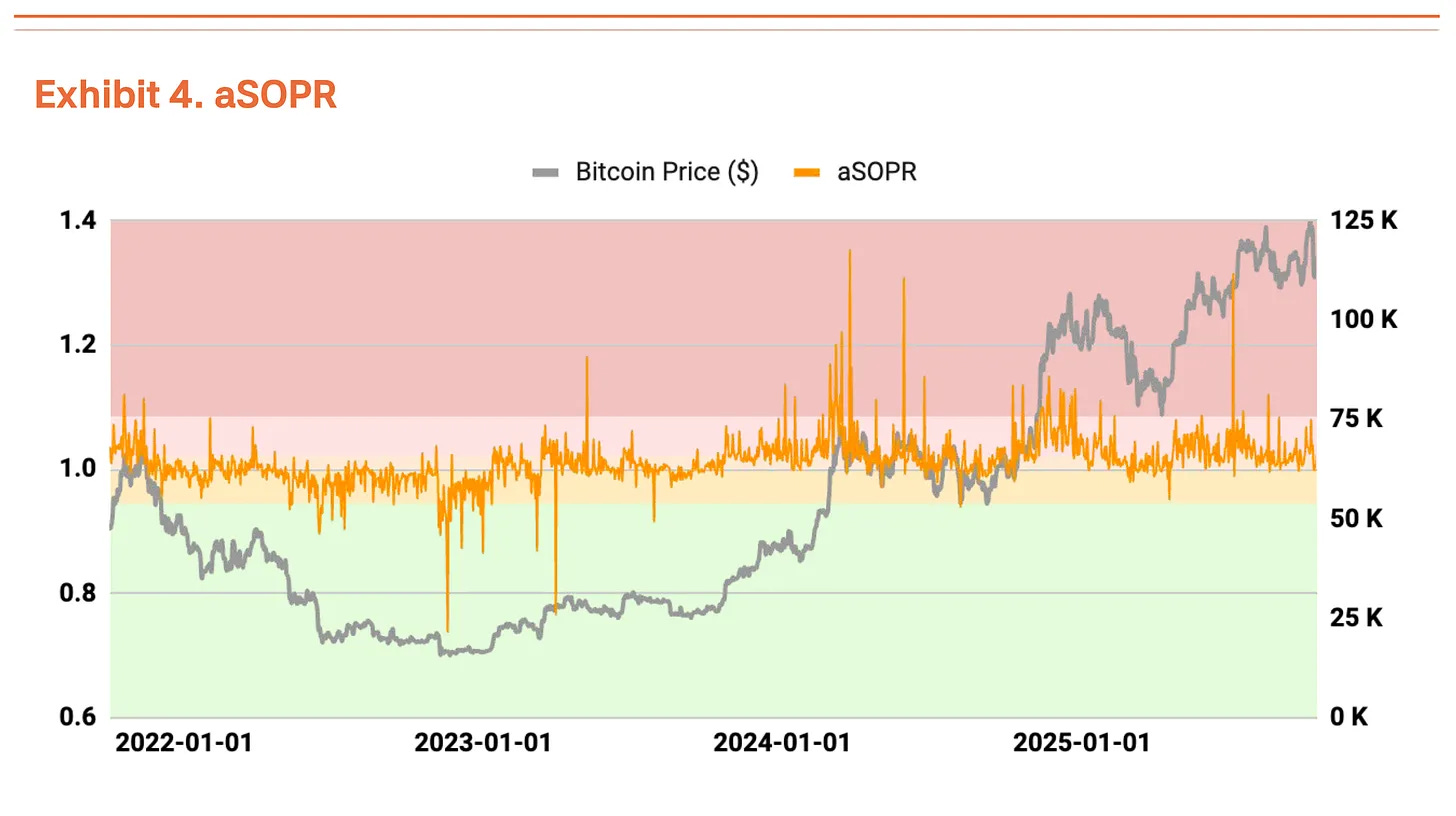

未実現損益比(NUPL)も過熱ゾーンを示していますが、第二四半期の高い未実現利益の状況からは緩和されています(図表3)。調整後支出利益率(aSOPR)は投資家の実現損益を反映しており、この比率は均衡値の1.03に非常に近く、懸念する必要はありません(図表4)。

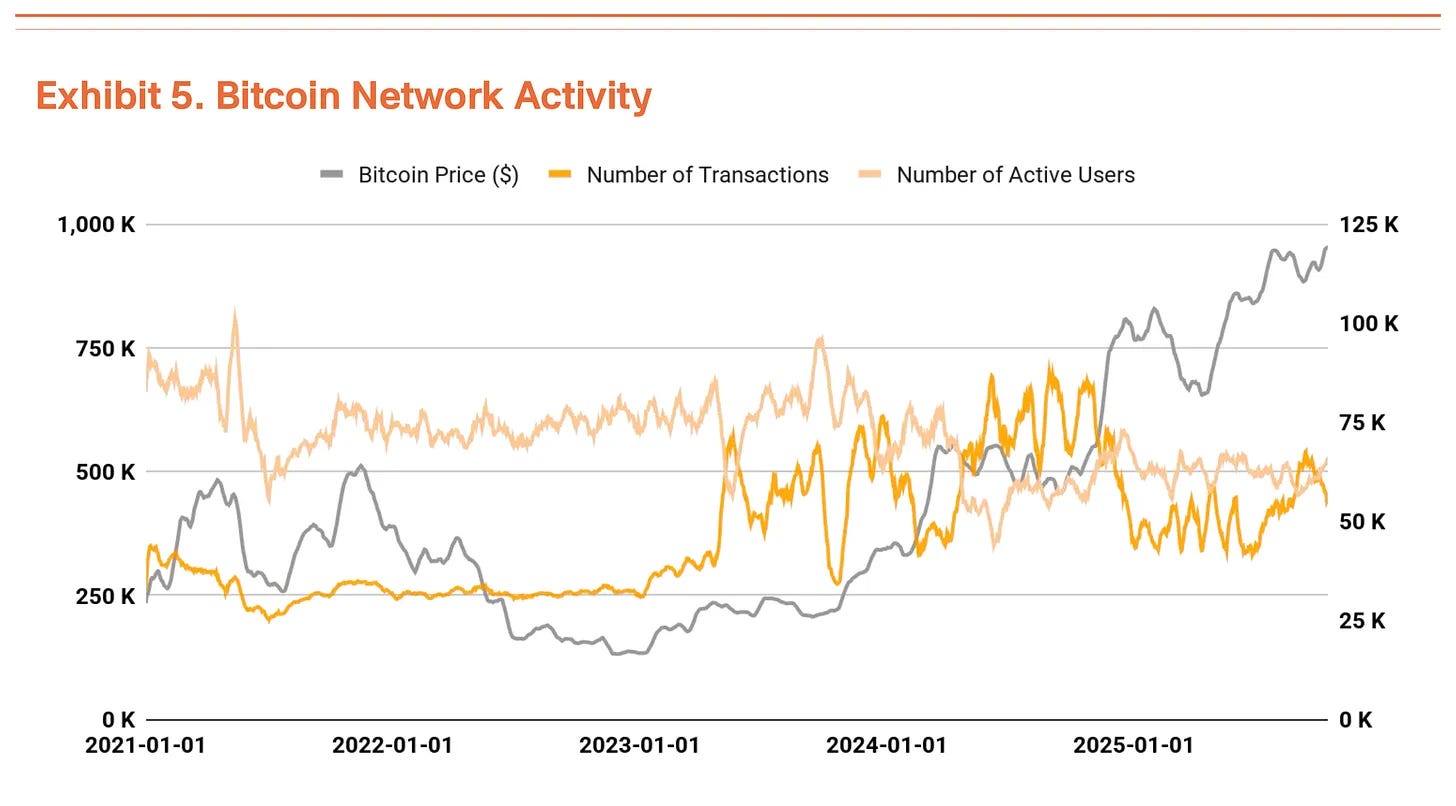

ビットコインの取引件数とアクティブユーザー数は前四半期と同様の水準を維持しており、ネットワークの成長勢いが一時的に鈍化していることを示しています(図表5)。一方で、総取引量は上昇傾向にあります。取引件数が減少しているが取引量が増加していることは、より少ない取引でより大きな資金が移動していることを示しており、大規模な資金の流入が増加していることを示唆しています。

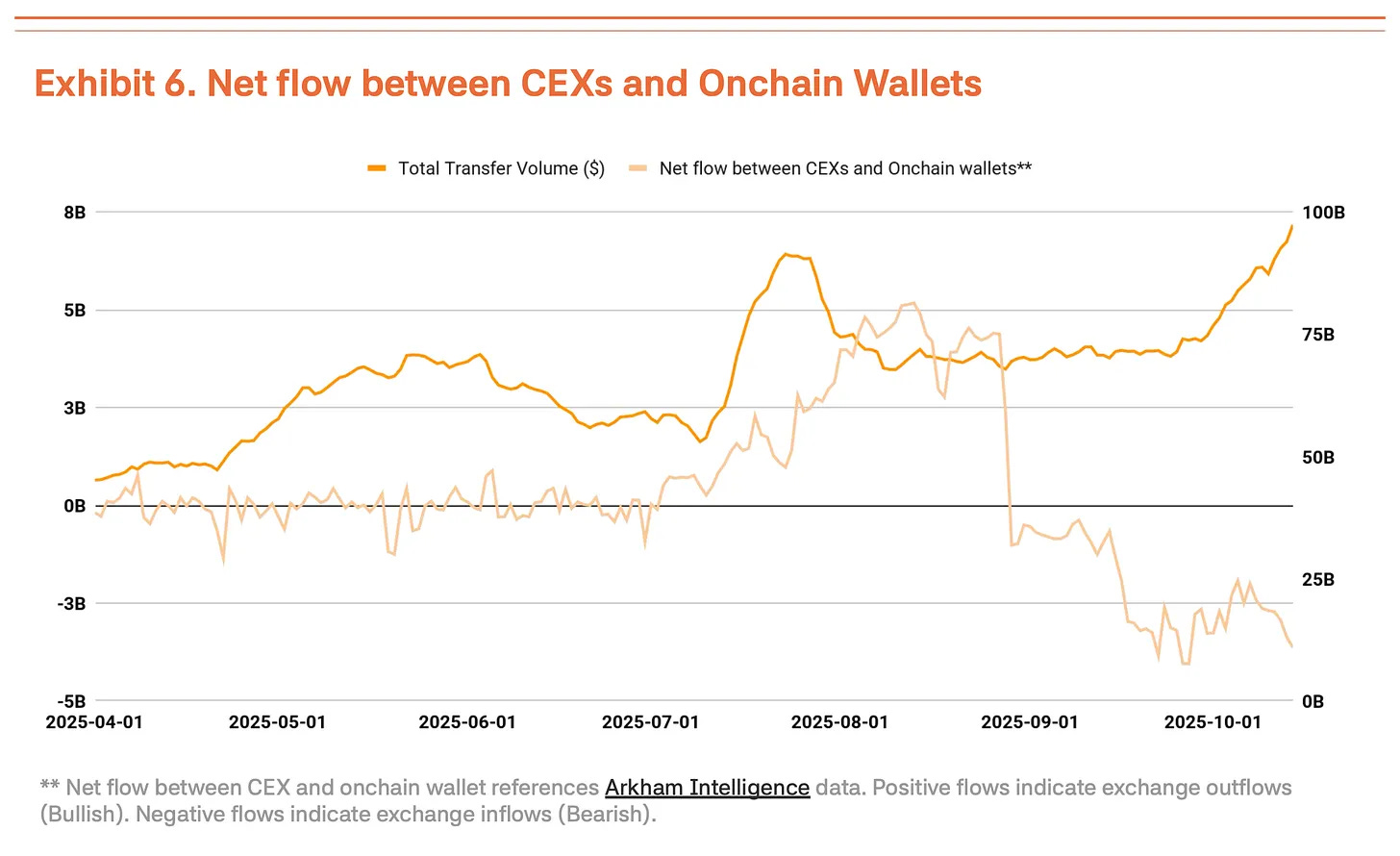

しかし、取引量の拡大を単純にポジティブな信号と見なすことはできません。最近、中央集権型取引所への資金流入が増加しており、これは通常、保有者が売却の準備をしていることを示しています(図表6)。取引件数やアクティブユーザーなどのファンダメンタルズ指標が改善されていない中での取引量の上昇は、高ボラティリティ環境下での短期資金の流動と売却圧力を示しており、実際の需要の拡大を示すものではありません。

10月11日の暴落は市場が機関主導に転換したことを証明

10月11日の中央集権型取引所の暴落(14%下落)は、ビットコイン市場が個人投資家主導から機関主導に変わったことを証明しました。

重要な点は、市場の反応が過去とはまったく異なることです。2021年末の類似の環境では、個人投資家主導の市場の恐怖感が広がり、その後暴落しました。今回は、回調幅が限られています。大規模な清算の後、機関投資家は継続的に買い入れを行い、機関投資家が市場の下落スペースを堅持していることを示しています。さらに、機関はこれを健康的な調整と見なしており、過度な投機需要を排除するのに役立っています。

短期的には、連鎖的な売却が個人投資家の平均買い入れ価格を引き下げ、心理的な圧力を高め、市場の感情が損なわれることでボラティリティが悪化する可能性があります。しかし、機関投資家が横ばいの整理期間中に継続的に入場する場合、この回調は次の上昇の基盤を築く可能性があります。

目標価格を20万ドルに引き上げ

私たちのTVM手法を用いた第三四半期の分析により、中立的な基準価格は15.4万ドルで、第二四半期の13.5万ドルから14%上昇しました。この基準に基づき、-2%のファンダメンタルズ調整と+35%のマクロ調整を適用し、20万ドルの目標価格を導き出しました。

-2%のファンダメンタルズ調整は、ネットワーク活動が一時的に鈍化し、中央集権型取引所への預金が増加していることを反映しており、短期的な疲労を示しています。マクロ調整は35%のまま維持されています。世界的な流動性の拡大と機関資金の流入が続き、米連邦準備制度の利下げ姿勢が第四四半期の上昇に強力な触媒を提供しています。

短期的な回調は過熱の兆候に起因する可能性がありますが、これは健康的な調整であり、トレンドや市場認識の変化ではありません。基準価格の持続的な上昇は、ビットコインの内在的価値が着実に向上していることを示しています。たとえ一時的に疲労していても、中長期的な上昇の見通しは依然として堅固です。

リスク警告 リスク警告

リスク警告 リスク警告