Bitget UEX 日報|米イ和平草案の公開が石油禁輸解除を促進;ウォッシュの連邦準備制度初登場が迫る;SpaceXの時価総額がアマゾンを超えて急上昇

Bitget UEX 日報

Bitget UEX 日報一、ホットニュース

米連邦準備制度の動向

ウォッシュ今夜デビュー、点陣図の発表を拒否する可能性

新しい米連邦準備制度の議長ウォッシュが今夜関連の場に登場し、市場はその政策表明に注目している;

外部では、彼が利率の点陣図予測を提供しない可能性があると予想されており、これは過去約14年の慣例を破ることになる;

この動きは、前向きな指針に対する慎重な態度を反映している可能性があり、市場のコミュニケーション期待に影響を与えるかもしれない。

この動向は短期的な金利の変動を加速させる可能性があり、投資家はインフレと緩和の最新の信号に注目する必要がある。

国際商品市場

米イラン和平協定草案全文が公開、石油が即時解禁され3000億ドルの再建基金が設立される

協定は、イランが即座に石油輸出を再開し、海外資産を凍結解除し、少なくとも3000億ドルの民間基金を設立して再建を支援することを許可することを提案している;

トランプはホルムズ海峡の再開に言及し、イラン側は撤兵などの条件を強調している;

関連の進展は一部のタンカーの動きを促進し、市場は長期的な制裁緩和の進行に注目している。

地政学的な緩和の信号は短期的に原油供給の期待を好転させるが、長期的な履行の不確実性は依然として存在し、油価の変動やエネルギーセクターに影響を与える可能性がある。

マクロ経済政策

米国5月の輸入価格が近4年で最大の前年比上昇幅を記録

輸入価格指数は前月比で1.9%上昇し、前年比で6.7%上昇、プラスチック製品、コンピュータ、航空運賃が顕著に上昇した;

データはイラン関連の衝突とデータセンターの需要がインフレに与える影響を浮き彫りにしている;

富国銀行はS&P500の2026年末目標を7800-8000ポイントに引き上げ、企業の利益に対する楽観を示している。

インフレ圧力の拡散は米連邦準備制度の柔軟性を制約する可能性があり、短期的にはドルと貴金属を支えるが、高評価の資産に対する圧力には注意が必要である。

二、市場の振り返り

商品および外国為替のパフォーマンス

* 現物金:約4330ドル/オンス、+0.09%

* 現物銀:約70ドル/オンス、+0.02%

* WTI原油:約76ドル/バレル、+0.68%

* ブレント原油:約79ドル/バレル、+0.57%

* ドル指数 (DXY):99.509、-0.02%

要因分析:米イラン和平協定草案は供給増加の信号を発信し、ホルムズ海峡の再開の可能性が重なり、短期的に原油の上昇余地を抑制するが、地政学的な尾部リスクは依然として存在する。輸入価格データはインフレの粘着性を浮き彫りにし、ドルと貴金属の避難特性を支える。機関の見解では、AI需要とサプライチェーンの要因が一部の商品価格を引き上げ続けるとされ、米連邦準備制度の政策期待が慎重に転換することで資産間の連動が強化される可能性がある:金は実質金利の考慮から恩恵を受け、原油は供給緩和の中でバランスを探る。短期的には、市場は協定の実施進展とマクロデータがリスク選好に与える影響に焦点を当てる。

暗号通貨のパフォーマンス

* BTC:約65,818ドル、-0.91%

* ETH:約1,798ドル、+0.05%

* 暗号通貨の総時価総額:約2.34兆ドル、-0.5%

* 市場の清算状況:24時間総清算約3.7億ドル、ロングポジションの清算2億ドル

* Bitget BTC/USDT清算マップ:現在の価格約65,789 USDTで、ロングとショートの清算密集区の間に位置しているが、上方の66,800-67,800ドルには大量の高レバレッジのショートポジションが集まっており、累積ショート清算規模は明らかに下方のロング清算規模を上回っている。市場にはショート流動性を上向きに掃く力が存在する。価格が66,300ドル近くの抵抗を突破すれば、連鎖的なショート清算が引き起こされ、相場が加速する可能性がある;逆に、下方の65,000-65,300ドルの区域は最近のロング清算が比較的集中している支援/リスク区域である。

* 現物ETFの純流入/流出:BTC現物ETFは昨日6480万ドルの純流出。

要因分析:地政学的な緩和とマクロインフレデータが交錯し、暗号市場は分化した動向を示している。BTCはリスク感情とドルの連動の影響でわずかに圧力を受けているが、ETHはステーキングとエコシステム活動の支えで比較的レジリエントである。レバレッジ清算は主にロングから来ており、一部の高値追いのポジションが洗い出されている;ETF資金の流れは引き続き慎重で、不確実性の下での機関の様子見を反映している。技術面では、BTCは重要な区間での振動を続けており、米連邦準備制度のコミュニケーションが流動性に与える潜在的な刺激に注目する必要がある。全体的に、マクロ環境が依然として主導的であり、短期的なトレンドは協定の実施とデータの検証に依存し、BTC/ETHの分化はAIと従来のストーリーの切り替えの中で続く可能性がある。

米国株指数のパフォーマンス

* ダウ平均:終値約51,999ポイント(+0.64%)、連続して新高値を更新

* S&P500:終値約7,511ポイント(-0.57%)、高値での振動特性が顕著

* ナスダック:終値約26,376ポイント(-1.15%)、テクノロジーセクターの分化に影響を受ける

テクノロジー大手の動向

* NVDA:209ドル、-1.8%

* AAPL:299ドル、+0.9%

* MSFT:391ドル、-1.5%

* GOOGL:373ドル、+1.1%

* AMZN:246ドル、-0.01%

* META:567ドル、-1.5%

* TSLA:405ドル、-1.5%

パフォーマンスのまとめと要因分析:指数はまちまちで、ダウ平均はバリューとディフェンシブセクターの牽引で新高値を更新し、ナスダックはチップの調整に影響を受けた。SpaceXは上場後に時価総額がアマゾンを超えて世界第5位となり、宇宙と新興技術への市場の関心を浮き彫りにした;GoogleとAppleはそれぞれオペレーティングシステムのアップグレードと新製品の計画を通じてAIハードウェアのシグナルを発信したが、チップ株は一般的に下落し、評価と供給への懸念を反映している。全体的なテクノロジーセクターはAIの長期的なストーリーと短期的な地政学的/インフレの動揺の中で構造的な機会を示しており、一律ではない。

暗号市場の株式デリバティブの概要

* 24時間総取引高:124.30億ドル(+1.66%)

* 総オープンインタレスト(OI):72.35億ドル(-0.28%)

* 24時間総清算:1129.02万ドル

* 取引高の割合:6.96%

* ポジションの割合:6.50%

* 清算の割合:3.33%

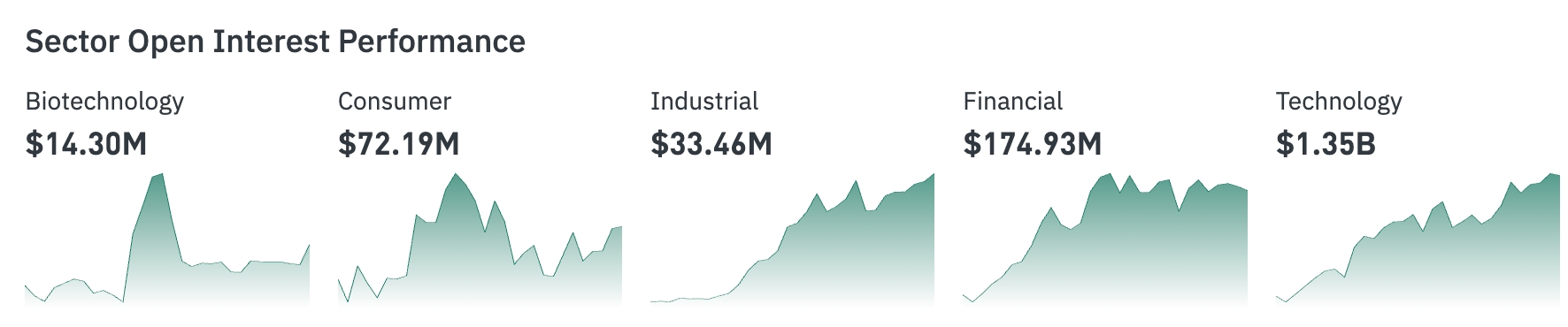

セクターのポジションパフォーマンス

* テクノロジーセクター:13.45億ドル(最大規模)

* 金融セクター:1.75億ドル

* バイオテクノロジーセクター:1429.74万ドル

* 消費セクター:7217.80万ドル

* 工業セクター:3349.86万ドル

ポジションのヒートマップ

ポジション規模TOP資産

GOLD(ゴールド):30.46億ドル

SILVER(シルバー):7.21億ドル

WTI(WTI原油):5.57億ドル

NVDA(エヌビディア):2.49億ドル

SNDK:2.08億ドル

BRENT(ブレント原油):2.07億ドル

MRVL(マーベル):1.56億ドル

CRCL(サークル):1.18億ドル

GOOGL(グーグル):1.04億ドル

市場資金の流れの観察

* 貴金属(ゴールド、シルバー)は絶対的な主導権を占め、合計ポジションは約38億ドルで、現在の株式デリバティブセクションで最大の資金集積方向である。

* エネルギー商品は分化が見られる:WTIとBRENTはともにポジションの上位に位置しており、原油関連の取引熱が高いことを示している。

* テクノロジー株は依然としてコア取引セクターであり、エヌビディア(NVDA)、グーグル(GOOGL)、マイクロソフト(MSFT)、テスラ(TSLA)などがヒートマップのコア領域に位置している。

* ヒートマップの色を見ると、緑の資産の数は赤の資産よりやや多く、市場全体のリスク選好はやや積極的だが、一部のAIおよび半導体関連の個別株には資金流出の兆候が見られる。

エネルギーセクターの小幅な変動

* 代表的な個別株:XOM (+0.8%)、CVX (-0.5%) などのエネルギー大手

* 要因:米イラン和平草案が供給の見通しを増加させ、短期的には油価を抑制するが、長期的には安定した期待を好転させる。

テクノロジーハードウェア/チップセクターの調整

* 代表的な個別株:INTC (-8.5%)、AMD (-7.2%)、MU (-6.3%) など

* 要因:セクターのローテーション、利益確定および評価圧力、SpaceXなどの新興対象が資金を分流させる。

ディフェンシブ/金融セクターは相対的に強い

* 代表的な個別株:JPM (+1.5%)、GS (+2.0%) など

* 要因:ダウ平均のパフォーマンスを支え、バリューのローテーションとM&Aの活発化の恩恵を受ける。

三、米国株個別株の深掘り解説

1. SpaceX - 上場初日のパフォーマンスが強い

イベント概要:SpaceXは上場後、株価が一時16%を超えて上昇し、終盤には約4.8%上昇して終わり、時価総額は2.65兆ドルに達し、アマゾンを超えて世界第5位となった。流通株が限られているためボラティリティが拡大しているが、収益規模は依然として伝統的な巨人には及ばない。オプション取引が開始され、市場はその長期的な成長ポテンシャルに注目している。

市場解釈:機関は一般的に限られた流通株が短期的な価格上昇の主因であると考えているが、長期的な評価は宇宙商業化の進捗、発射頻度の向上、スターリンクなどの事業貢献に依存する。伝統的な巨人と比較して、その高成長属性と国防/宇宙経済のトレンドが共鳴し、短期的なボラティリティは流動性の改善後に徐々に収束する可能性がある。

投資の示唆:投資家は今後の取引量の増加と財務報告の検証を重点的に追跡することを推奨し、リスク選好が高い者にとって新興技術のコア配置として適しており、ポジション管理を組み合わせて上場初期の不確実性に対処することが望ましい。

2. アップル (AAPL) - 2027年の新製品計画が公開

イベント概要:アップルは2027年末にAI駆動のAirPods(カメラ付き)、折りたたみ式スマートフォン、記念版iPhoneを発売し、スマートグラスなどのプロジェクトを推進する計画を立てている。

市場解釈:アナリストはAIウェアラブルデバイスがハードウェアとサービスの境界をさらに曖昧にし、アクセサリーとサブスクリプション収入の二重成長を促進する可能性があると考えている;スマートグラスなどの配置はメタバース/ARの未来のトラックを直接指しているが、サプライチェーンの成熟度と消費者の受容度が主要な変数となる。

投資の示唆:ハードウェアの革新サイクルは中長期的な触媒を提供し、製品発表のリズムに応じて動的に配置することを推奨するが、実行の遅延や競争の激化が利益率に対する潜在的な圧力となることに注意が必要である。

3. グーグル (GOOGL) - Android 17オペレーティングシステムの発表

イベント概要:グーグルはAndroid 17を発表し、新システムはマルチタスク、動画制作、ゲーム体験を最適化し、スマートエージェントAIの能力の基盤を築く。同時に、高密度AIチップの冷却に対応するためのBrazos液冷システムを導入した。

市場解釈:この動きは、Androidエコシステムの主導的地位を強化するだけでなく、液冷技術を通じてクラウドインフラの競争力を強化し、グーグルがAIトレーニングとエッジコンピューティングの分野でシェアを拡大するのに役立つ;機関は広告の精密投放と企業のクラウドサービス需要が同時に増加することを期待しているが、オープンソース戦略は業界競争を加速させる可能性もある。

投資の示唆:エコシステムのアップグレードはコアビジネスへの牽引効果が顕著であり、テクノロジーセクターの安定した配置として適している;投資家はクラウド収入の割合の向上に注目することができるが、オープンソース技術の外部流出による長期的な競争リスクには注意が必要である。

4. スナップ (SNAP) - AR眼鏡を消費者向けに発売

イベント概要:スナップは2195ドルのSpecs AR眼鏡を正式に発表し、次世代の計算デバイスとして位置付け、アップルやMetaとのAR/XRトラックでの競争が激化している。

市場解釈:消費者向けARハードウェアの重要な試みとして、この製品は大衆市場の受容度をテストし、データの優位性を蓄積することが期待されている;機関の見解は分かれており、楽観的な者は広告プラットフォームのトラフィックを増加させることを期待し、慎重な者は高価格とエコシステムの成熟度不足を懸念している。

投資の示唆:ハードウェアへの賭けは高い不確実性を伴うため、ユーザーの採用データと開発者エコシステムの構築を追跡することを推奨し、Metaやアップルとの競争構造の変化に注目するための衛星ポジション配置として適している。

5. フォックス (FOXA) - 220億ドルでRokuを買収

イベント概要:フォックスは220億ドルでストリーミングプラットフォームRokuを買収することを発表し、広告のターゲティングとデジタル配信チャネルを強化することを目指しており、合併後は米国のテレビ視聴の第3位のプレーヤーとなる。

市場解釈:この取引は、伝統的なメディアの巨人がデジタル化の転換を加速させることを示しており、Rokuプラットフォームを通じてスポーツやニュースコンテンツの到達能力を大幅に向上させることができる;機関はシナジー効果が広告の収益化効率を改善する可能性があると考えているが、規制の審査と統合コストが主要な実行リスクとなる。

投資の示唆:M&Aはメディアセクターに新たな成長の原動力を提供し、取引完了後のシナジーの実現に注目するのに適している;投資家は債務の影響と文化的統合の難易度を評価する必要があり、長期的な価値はストリーミング市場シェアの拡大に依存する。

四、市場の動向

1、CoinDeskによると、Strategyのビットコイン担保優先株STRCは火曜日に91.79ドルで取引を終え、2025年7月の取引開始以来3番目に低い終値となり、100ドルの額面から約8%下落し、額面を大きく下回った。STRCは5月15日の除息日以降、100ドルの水準に戻っていない。影響要因には、ビットコイン価格が約65,000ドルで圧力を受けており、昨年10月の歴史的高値から約50%下落していること、配当カバレッジの懸念が含まれており、Strategyは現在約7ヶ月の配当支払い能力しか残っておらず、以前の現金準備は24ヶ月をカバーできた。

2、VanEckは報告書を発表し、ビットコインマイニング企業がAIインフラへの転換に約500億ドルの短期資金不足に直面しており、長期的な資本需要は約2210億ドルであると述べた。アナリストは、市場の焦点が契約の締結から実行リスクに移っていると指摘しており、現在業界は約25%の賃貸されたAIおよび高性能計算能力しか提供しておらず、建設のマイルストーンを逃した企業は投資家から「構造的ダウングレード」を受ける可能性がある。

3、CryptoQuantのCEO Ki Young JuはXプラットフォームで、アルトコインは消滅していないが、消滅しているのは物語に依存しているアルトコインであると述べた。単にコインを発行して利益を得る時代は終わったと考えている。価値があるアルトコインは3つのカテゴリーに分かれる:トークン化された市場層を持つグローバルインターネット企業、実際の収入を持つDeFiサービス、そしてより広範な金融トレンドに適合するプロジェクト。

4、『ウォールストリートジャーナル』は、関係者の話として、協定に基づき、米国はイランが即座に石油と燃料の輸出販売を再開することを許可し、テヘランに対して衝突の緩和を促進するための経済的インセンティブを提供することを報じた。協定における石油販売制裁の免除に関する条項は、今週の協定署名後に直ちに発効する。

5、ブルームバーグのETFアナリストEric Balchunasは、SpaceX関連の2倍のロングETFが初日で合計取引高が10億ドルを超え、その中でLeverageSharesが発行した製品は約2.81億ドルの取引を記録し、ビットコイン現物ETF IBITの上場以来のETF初日取引高の新記録を樹立し、ETHAやDRAMなどの製品を上回った。

五、市場カレンダー

6月17日(水曜日)

米国経済データ:5月の小売売上データ(消費の弾力性に注目)。★★★★

米連邦準備制度FOMCの金利決定および経済予測の発表(ケビン・ウォッシュが初めて議長として会議を主催):市場は一般的に金利を維持することを予想しており(現在約3.75%)、ウォッシュの記者会見のトーン、インフレ/雇用に対する表明、将来の利上げの可能性を示唆するかどうかに注目している。★★★★★

米国株の決算:Jabil (JBL)など。

6月18日(木曜日)

米国経済データ:6月13日週の新規失業保険申請者数、フィラデルフィア連邦準備銀行の製造業指数など。

米国株の決算:Accenture (ACN)、Kroger (KR)などに注目(消費、テクノロジーサービス分野)。★★★★

6月19日(金曜日)

- 米国市場はJuneteenthの連邦祝日のため休場。

今週の米国株の注目点:"米連邦準備制度焦点週" ケビン・ウォッシュ初のFOMC会議 + 小売売上などの経済データ + Accenture/Krogerなどの決算が、マクロ政策の期待と市場の感情を主導する。SpaceX (SPCX) IPO後の最初の完全な取引週(宇宙/テクノロジーなど関連の概念株への影響)。

六、機関の見解

著名な投資銀行アナリストは一般的に、米イラン和平フレームワークがエネルギー市場に確実性を注入するが、インフレの粘着性と米連邦準備制度の新しいリーダーシップのコミュニケーションが短期的な変動を主導すると考えている。富国銀行のS&P目標の引き上げは企業の弾力性に対する信頼を反映しており;ゴールドマンのM&AデータはAI駆動の戦略的統合の熱意を浮き彫りにしている。暗号市場においては、ETFの流れとレバレッジ清算が機関の慎重さを示し、BTCは重要な支援を求めて底を探り、金は避難資産として依然として魅力を持つ。全体的に、市場は地政学的な衝撃からマクロ政策とファンダメンタルの検証に移行しており、データ検証の下での資産ローテーションの機会に注目することを推奨する。

免責事項:上記の内容はAIによって整理され、人工的に検証されたものであり、投資のアドバイスとしては使用されません。文中のデータには避けられない偏差が存在するため、市場の即時データを基準としてください。

リスク警告

リスク警告