Bitget UEX 日報|ウォッシュの初登場がハト派からタカ派に転換、半数の官僚が利上げを予想;米国とイランが理解覚書に署名し、地政学的リスクを緩和;米国の三大指数が下落し、テクノロジー株が圧力を受ける

Bitget UEX 日報

Bitget UEX 日報一、ホットニュース

米連邦準備制度の動向 米連邦準備制度は金利を3.5%-3.75%の範囲で維持するが、点線グラフは意見の相違が激化しており、9人の官僚が2026年末前に金利を引き上げると予測し、中間値は3.75%に引き上げられた。ウォッシュ議長はインフレが2%の目標を大きく上回っていることを強調し、5つの金融政策特別作業部会を任命した。新しい声明は表現を簡素化し、物価の安定に焦点を当てている。市場は年末の金利引き上げの期待が大幅に高まり、この動きはドルの支えを強化したが、株式市場やリスク資産のボラティリティの圧力を増加させる可能性がある。

国際商品市場 米国とイランは正式に覚書に署名し、軍事行動の終了、制裁の解除、ホルムズ海峡の再開を約束し、再建資金や核問題の処理など14項目にわたる条項が含まれている。この合意はエネルギー供給の中断に対する懸念を和らげ、短期的に原油価格を圧迫し、同時に金などの避難資産に支えを提供し、地政学的緩和が商品市場に直接的な影響を与えることを浮き彫りにしている。

マクロ経済政策 トランプは米連邦準備制度が金利を「維持することもできる」と述べ、金利引き上げの可能性を示唆した。米連邦準備制度はコアインフレが高く、GDP成長率がわずかに低下すると予測しており、供給ショックの影響を反映している。政策信号は慎重に転換し、中東の緩和と相まって、短期的にはリスク選好の回復に寄与するが、インフレの道筋の不確実性は今後の市場期待を支配し続けるだろう。

二、市場の振り返り

商品および外国為替のパフォーマンス

- 現物金:約4,300ドル/オンス、+1.25%。

- 現物銀:約69ドル/オンス、+1.9%。

- WTI原油:約75ドル/バレル、-1.13%。

- ブレント原油:約79ドル/バレル、-1.0%。

- ドル指数 (DXY):約100.332ポイント、-0.05%。

ドライバー要因分析:米国とイランの覚書はホルムズ海峡の中断リスクを大幅に低下させ、原油価格を押し下げる一方で、米連邦準備制度のタカ派転換がドルを押し上げた。金は避難需要と強いドルの間で狭い範囲で変動し、銀は工業需要の期待に応じて穏やかに反発した。全体的に、地政学的緩和とより高い金利の道筋の期待が重なり、短期的には商品価格の上昇余地を抑制するが、ドルの強さは新興市場や商品に対する圧迫効果を持続する可能性があり、今後の制裁解除の進展が供給と需要のバランスに与える実際の影響に注目する必要がある。

暗号通貨のパフォーマンス

- BTC:約64,600ドル、-1.85%。

- ETH:約1,750ドル、-2.34%。

- 暗号通貨の総時価総額:約2.31兆ドル、-1.4%。

- 市場の清算状況:24時間での総清算約4.4億ドル、ロングポジションの清算約3.1億ドル。

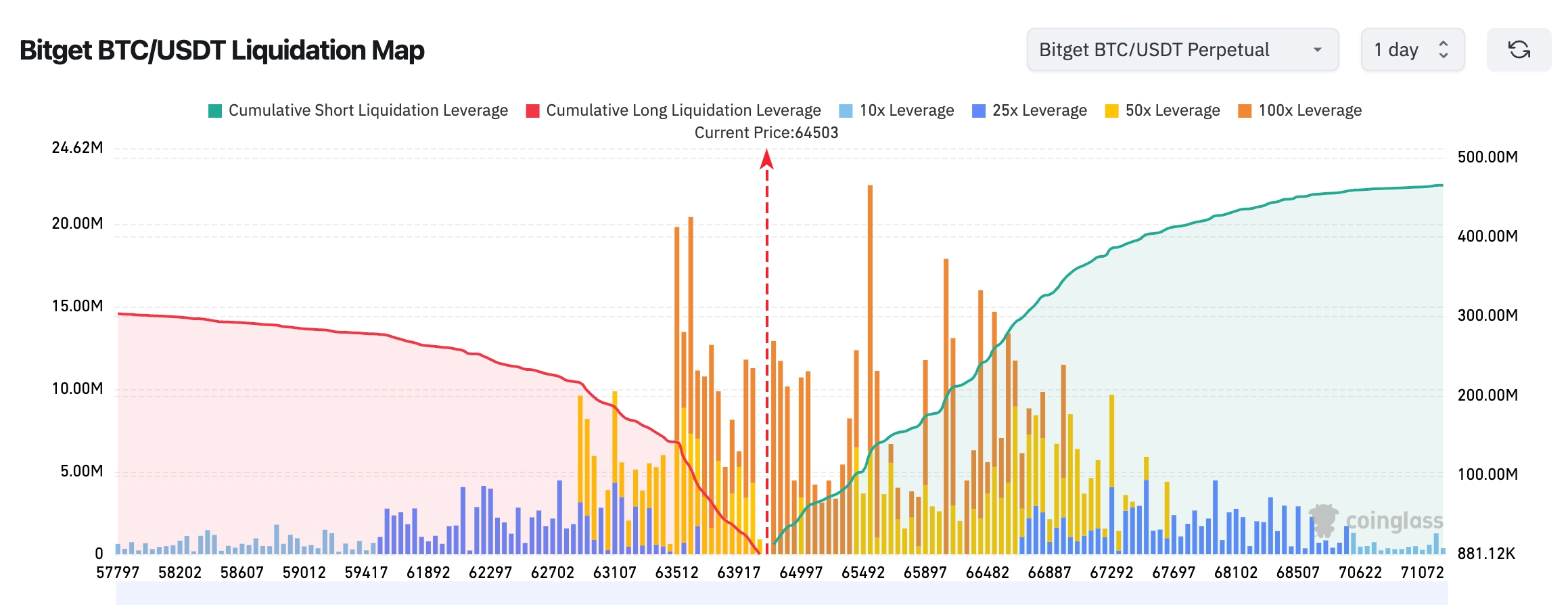

- Bitget BTC/USDT清算マップ:現在の価格約64,503 USDT、主要な清算密集地域の下限に位置し、上方の65,500-66,900ドルには大量の50倍および100倍のショートポジションが集まっており、累積ショート清算規模は下方のロング清算規模を大きく上回っているため、短期的にはショート流動性を上に掃く可能性がある。下方の63,500-64,000ドル帯にはロング清算が蓄積されているが、その規模は明らかに上方よりも弱いため、清算分布から見ると、市場はまず65,500-66,500ドル地域のショート流動性をテストし、その後の方向性を決定する傾向がある。

- 現物ETFの純流入/流出:BTC現物ETF、昨日の終値時点で、純流入1,020万ドル。

ドライバー要因分析:米連邦準備制度のタカ派信号とウォッシュとのコミュニケーションの転換がレバレッジの去化を引き起こし、米国とイランの合意がリスク選好を和らげ、BTC/ETHは同時に下落したが、総時価総額は重要な位置を維持した。ETFの資金流入は比較的安定しており、レバレッジの清算はロングポジションが主であり、技術的にはBTCが重要なサポートを試している。マクロの不確実性と地政学的緩和が対立し、短期的なトレンドは振動傾向であり、機関のコンセンサスがより高い金利環境への適応性と資金のローテーションに注目する必要がある。

米国株指数のパフォーマンス

- ダウ平均:約52,000ポイントで取引終了(-0.6%)。

- S&P 500:約7,511ポイントで取引終了(-0.57%)。

- ナスダック:約26,376ポイントで取引終了(-1.15%)。

テクノロジー大手の動向

- NVDA:約206.11ドル、-0.02%。

- AAPL:約296.36ドル、-0.96%。

- MSFT:約379ドル、-1.5%。

- GOOGL:約365.94ドル、-1.96%。

- AMZN:約239.85ドル、-2.50%。

- META:約580ドル付近、-1.2%。

- TSLA:約401.35ドル、-0.82%。

パフォーマンスのまとめとドライバー分析:米国株指数は分化しており、ダウ平均は防御的な特性から記録的な高値を記録し、ナスダックはテクノロジーの調整に引きずられた。7つの大手の中で一部のAI関連株は評価圧力と米連邦準備制度の信号の影響を受けており、テスラなどの個別株はイベントドリブンで分化している。全体的なセクターはタカ派政策と地政学的緩和の背景の下で慎重であり、AIの長期的なストーリーは依然として弾力性を持つが、短期的にはレバレッジと金利感受性の上昇が個別株の分化を加速させている。

暗号市場の株式デリバティブ総覧

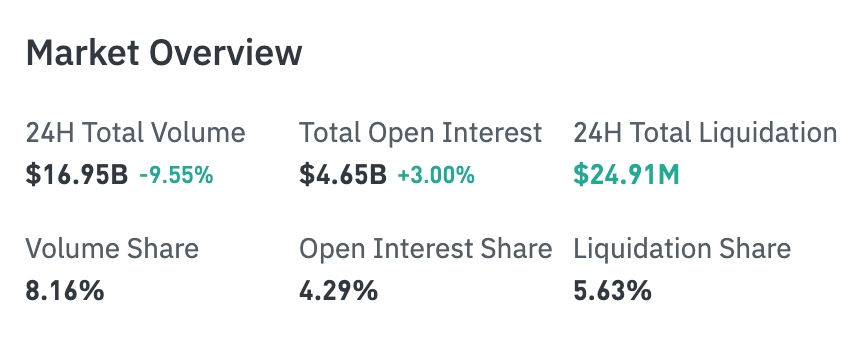

- 24時間取引高:169.42億ドル(-9.60%)

- 総ポジション:46.51億ドル(+3.00%)

- 24時間清算額:2491.23万ドル

- 取引高占比:8.15%

- ポジション占比:4.29%

- 清算占比:5.63%

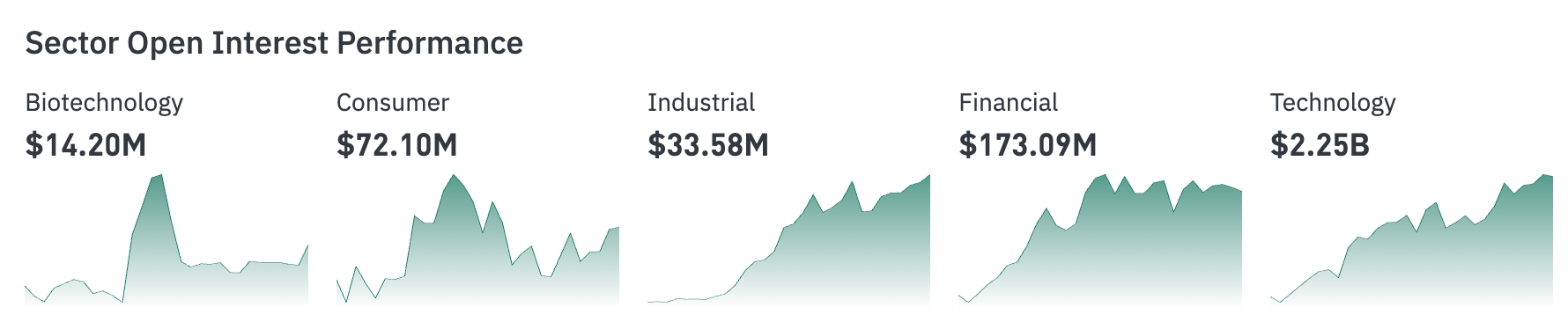

セクターのパフォーマンス

- テクノロジーセクターのポジションが最も高い:22.46億ドル

- 金融セクター:1.73億ドル

- バイオテクノロジーセクター:1420.55万ドル

- 消費セクター:7210.29万ドル

- 工業セクター:3360.49万ドル

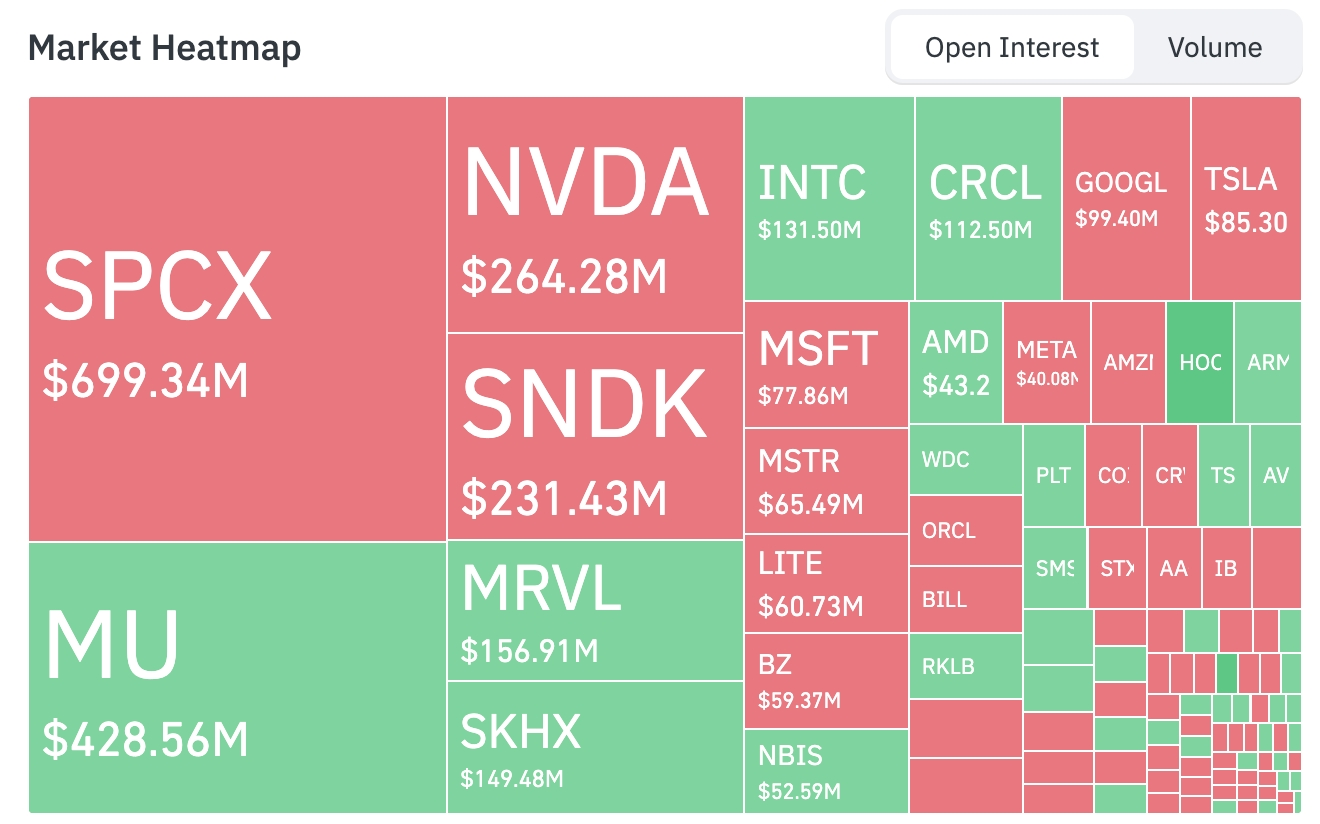

ポジションのヒートマップ

- SPCX:6.99億ドル

- MU:4.28億ドル

- NVDA:2.64億ドル

- SNDK:2.31億ドル

- MRVL:1.57億ドル

セクターの異動観察

半導体/チップセクター 全体的に上昇と下降が交錯している(部分的なサブセクターの分化が顕著)

- 上昇代表 :ARMは5%以上上昇し、ウエスタンデジタル(WDC)、アプリケーション材料(AMAT)、ブロードコム(AVGO)は4%以上上昇。

- 下降代表 :サンディスク(Sandisk関連)、NXPセミコンダクター(NXPI)、エヌビディア(NVDA)は1%以上下落。 ドライバー要因:米連邦準備制度のウォッシュ首秀がタカ派信号を発信し、金利予測の中間値を引き上げ、声明を簡素化したことで、長期的な成長と資本コストに対する市場の期待が慎重になり、高評価のAI/チップ成長株が圧迫された。しかし、ARMなどはAIエッジコンピューティングとインテリジェントトレンドにおいて弾力性を示し、ブロードコムなどは多様なアプリケーションと企業の注文から恩恵を受けている。メモリ/ストレージ関連はコストの伝導とサイクルの懸念に引きずられている。インテルの18A-Pプロセスのリスク試作のニュースは一部のサプライチェーンを押し上げたが、全体的なセクターは依然としてマクロの金利パスの影響を受けて分化しており、短期的には高ベータ特性が続く可能性がある。

宇宙/新興技術セクター

- SpaceX 上場初日、約4.95%下落。 ドライバー要因:高評価の新株として、米連邦準備制度がタカ派に転換し、資金コストの期待が上昇する中で、利益確定の圧力が顕在化している。長期的にはSpaceXはスターリンクと打ち上げサービスの分野での独占的な優位性が顕著だが、上場初期のボラティリティが増幅され、市場のリスク選好が段階的に後退している。

三、米国株個別株の深掘り

1. アスミル (ASML) - テラファブプロジェクトの供給警告 事件概要 :アスミルのCEOは、マスクのテラファブなどの新プロジェクトにサービスを提供するためには供給のボトルネックを避ける必要があると述べ、これは重要なウェーハ工場の機会だが、適切に管理する必要がある。 市場解釈 :機関はAIインフラの拡張における設備のリーダーシップに注目しており、供給管理能力が鍵となる。 投資の示唆:長期的には半導体サイクルから利益を得るが、サプライチェーンの実行を追跡する必要がある;短期的なボラティリティはエントリーウィンドウを提供する可能性がある。

2. アップル (AAPL) - iPhone Airのアップグレードと価格戦略 事件概要 :アップルは第二世代のiPhone Air(2027年春に発表予定)を推進し、新しいカメラを追加し、バッテリー寿命を最適化し、A20 Proチップを搭載する;クックはチップコストの上昇により製品価格を引き上げることを確認した。 市場解釈 :アナリストはこれを製品の魅力を高める措置と見なしており、価格設定のコスト転嫁は産業チェーンの圧力を反映している。 投資の示唆:革新サイクルと価格弾力性に注目し、サービスエコシステムがバッファを提供する。

3. インテル (INTC) - プロセスの進展とAI CPUの展望 事件概要 :18A-Pがリスク試作に入り、性能/消費電力を向上させる;バーンスタインは目標株価を引き上げ、インテリジェントAIがCPU需要を押し上げると強調した。 市場解釈 :機関はAI 2.0時代のCPU/GPUの配置バランスの変化を期待している。 投資の示唆:プロセスの突破が競争力を再構築する可能性があり、ファウンドリ顧客の移行に注目する。

4. アマゾン (AMZN) - 量子コンピューティングの展望 事件概要 :幹部は5-7年内に初の商用量子コンピュータが登場すると予測し、発展の軌跡は半導体に似ている。 市場解釈 :長期的な技術の配置が評価され、クラウド/AIの競争力を強化する。 投資の示唆:量子分野の投資サイクルは長く、マイルストーンの進展に注目する。

四、市場の動向

1、ストラテジーの優先株STRCは水曜日に89ドルで取引を終え、100ドルの額面から11%下落し、取引中に88.50ドルに達し、上場以来の最低終値を記録した。STRCは現在12.9%の有効配当利回りを支払っており、月次金利の調整を通じて約100ドルの安定価格を維持することを目指している。株価が額面を上回ると、ストラテジーは新株を発行してビットコインを購入するが、この計画はSTRCが割引取引されているときに停止された。

2、ゴールドマン・サックスの資産運用会社のアナリスト、ケイ・ヘイグは、今日の金利決定が、米連邦準備制度の最近のタカ派転換がエネルギー価格の上昇だけに関係しているわけではないことを確認したと述べた。最近の原油価格の下落にもかかわらず、FOMCのメンバーの半数が早ければ今年中に金利を引き上げると予測しており、これは強力な労働市場とインフレデータを反映している。彼の基本的な判断は、米連邦準備制度が金利引き上げをなんとか回避できるが、その道は狭く、今後のインフレデータが非常に重要になるというものである。

3、「米連邦準備制度の伝声筒」ニック・ティミラオスは米連邦準備制度の金利決定について評価した:今回の米連邦準備制度の点線グラフは明らかなタカ派の傾向を示している。18人の官僚の中で、9人が今年中に少なくとも1回金利を引き上げると予測しており、そのうち6人は複数回の引き上げを予測している。

4、ブータン王国政府のアドレスが533.2枚のBTC(3,452万ドル)をCEXに転送した。昨年6月以来、ブータン王国政府のアドレスは1年の間に約10,451枚のBTCを売却し、9.79億ドルを現金化したとされ、平均価格は93,738ドルである。

5、研究機関K33は市場報告の中で、ビットコインが連続して2週間の二桁下落の後に反発し、長期保有者が保有する数量が歴史的な新高値を記録したことが、熊市の終息を示唆している可能性があると指摘した。研究責任者のヴェトレ・ルンデは、古いコインの取引活動の減少が長期保有者の売却意欲の低下を示しており、忍耐強い参加者が供給を着実に吸収していることが、熊市の終息を示すさらなる証拠であると述べた。「この見解を支持するのは、現在のビットコインの流通供給量の79%が長期保有者によって保有されており、歴史的な新高値を記録しており、持続的な蓄積と市場環境が徐々により積極的な方向に変化していることを反映している。」

五、本日の市場カレンダー

6月18日(木曜日)

- 米国経済データ:6月13日当週の新規失業保険申請件数、フィラデルフィア連邦準備銀行の製造業指数など。

- 米国株の決算:アクセンチュア (ACN)、クローガー (KR)などに注目(消費、テクノロジーサービス分野)。★★★★

6月19日(金曜日)

- 米国市場は ジュンティーンス連邦祝日 のため休場。

今週の米国株の核心ポイント:

"米連邦準備制度焦点週" ケビン・ウォッシュの初FOMC会議 + 小売売上高などの経済データ + アクセンチュア/クローガーなどの決算が、マクロ政策の期待と市場の感情を主導する。SpaceX (SPCX) IPO後の最初の完全な取引週(宇宙/テクノロジーなど関連概念株への影響)。

機関の見解:著名な投資銀行のアナリストは、米連邦準備制度のウォッシュの初秀のタカ派基調と点線グラフの引き上げが短期的な金利の不確実性を強めたが、米国とイランの覚書がエネルギーリスクを著しく緩和し、市場にバッファを提供したと考えている。ドルの強さと原油価格の下落が連動し、米国株の防御セクターに好影響を与え、テクノロジー成長は評価の試練に直面している。暗号市場は短期的に圧迫されるがETFの基盤は堅固であり、長期的にはマクロのソフトランディングシナリオの下でリスク資産が回復することを期待している。全体的にデータの検証と地政学的な実行の進展に注目し、中立から慎重楽観的な配置を維持することを推奨する。

免責事項:上記の内容はAIによる検索整理に基づいており、人間が検証して公開したものであり、投資のアドバイスとしては使用されません。文中のデータには避けられない偏差が存在するため、市場の即時データを基準としてください。

リスク警告

リスク警告