Gate 上线 4 月透明度报告,链上活跃度与理财支付体系同步提升

ChainCatcher 消息,全球领先数字资产交易平台 Gate 发布 2026 年 4 月透明度报告。随着链上基础设施持续完善与资金效率提升,平台在链上交易、理财产品与支付场景之间的协同效应进一步增强,整体生态活跃度保持稳步上行。

链上网络方面,Gate Layer 交易笔数超过 3630 万笔,环比增长超过 11%,Perp DEX 非 API 交易占比接近 90%,反映零售参与度持续回暖。资金与产品层面,余币宝 TVL 峰值接近 18 亿美元,链上赚币产品规模持续增长,GUSD 规模提升至 1.9 亿美元以上,加密支付场景也通过 Gate Card 进一步延伸至日常消费领域,用户规模持续上升。

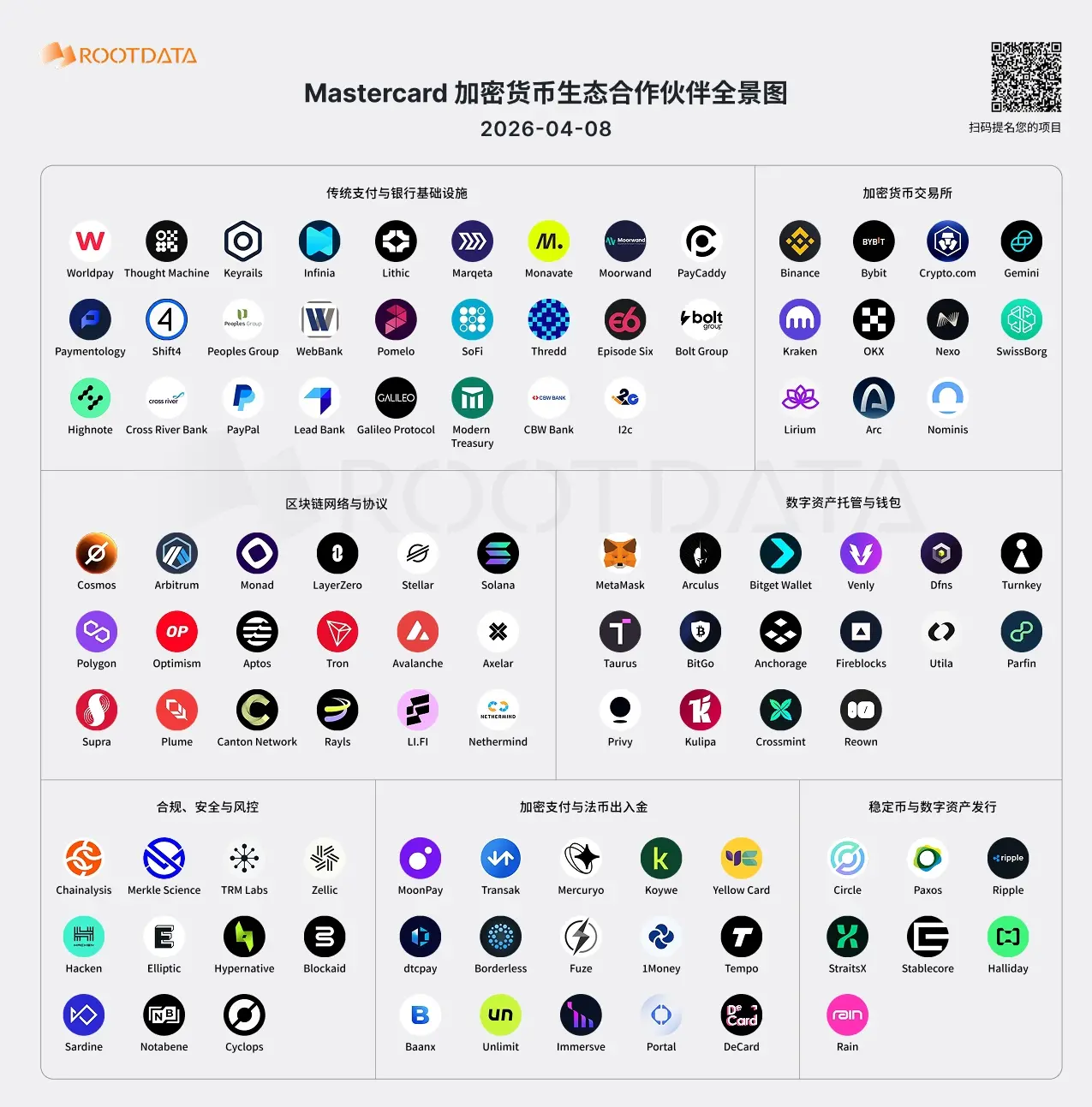

此外,Gate 加入了 Mastercard 加密合作伙伴计划,并围绕加密卡、稳定币支付及跨境结算等方向深化合作,推动数字资产加速融入全球主流支付体系。

平台生态也在不断演进,2026 年第一季度完成约 255.77 万枚 GT 链上销毁,销毁价值超过 2068 万美元。截至目前,GT 累计销毁已超过 1.87 亿枚,占初始供应约 62.46%。

在坚持稳定执行既定销毁计划的基础上,GT 的长期供给收缩趋势进一步明确,为其稀缺性与价值支撑提供基础。Gate 正通过链上生态扩展与资产管理的协同推进,继续强化其多资产金融基础设施的完整性与全球连接能力。