Hutt Capital: 2022年のブロックチェーンVCの概観、リスク投資の新しいトレンド

ブロックチェーンVC分野は急速に成長していますが、ファンドが掌握する資金の量はさらに速く増加しています。

ブロックチェーンVC分野は急速に成長していますが、ファンドが掌握する資金の量はさらに速く増加しています。著者:Hutt Capital

編纂:吴说区块链

紹介

Hutt Capitalは、私たちの第4回ブロックチェーンベンチャーキャピタル版図年次レビューを発表できることを嬉しく思います。ブロックチェーンベンチャーキャピタルの分野にとって、今年は特に忙しい年でした。業界の透明性を重視し、集計データを公開できることを嬉しく思います。

本報告書は、ブロックチェーンベンチャーキャピタルファンドに焦点を当てており、機関の有限責任組合員が投資可能な分野を理解することを目的としています。これは、Hutt Capital(独立したブロックチェーンベンチャーキャピタルファンドのファンドプラットフォーム)での私たちのビジョンと一致しています。

すべてのデータは、Hutt Capitalの内部追跡システムから取得されており、現在のクローズドブロックチェーンベンチャーキャピタルファンドのファンド規模(または積極的に募集している目標規模)を示しています。

まとめ

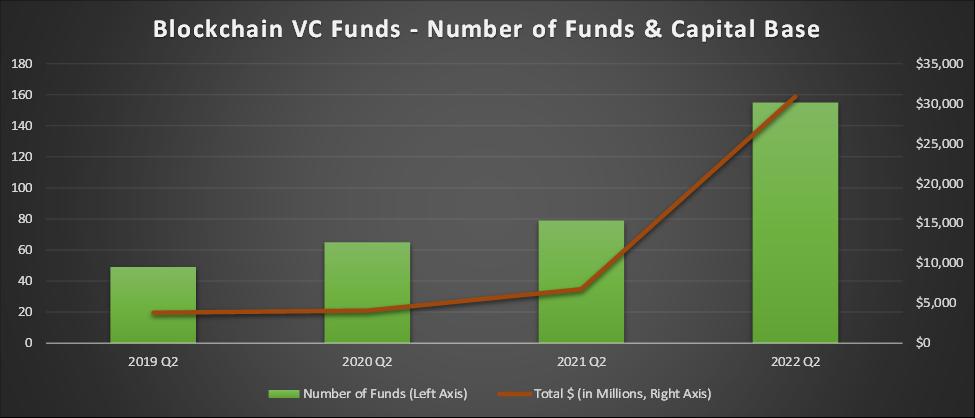

今年はブロックチェーンVCファンド設立の記録的な年であり、過去12ヶ月で76の新しいブロックチェーンVCファンドが追加されました。現在追跡しているリスクファンドの数は155で、1年前の79から96%の増加です。

ブロックチェーンVC分野は急速に成長していますが、ファンドが管理する資金の量はさらに速く増加しています。これらのブロックチェーンVCファンドは、流動資金に309億ドルを投資しており、1年前の68億ドルから357%の年成長率を示しています。ベンチャーキャピタルは、もはや過去数年の家庭手工業ではありません。

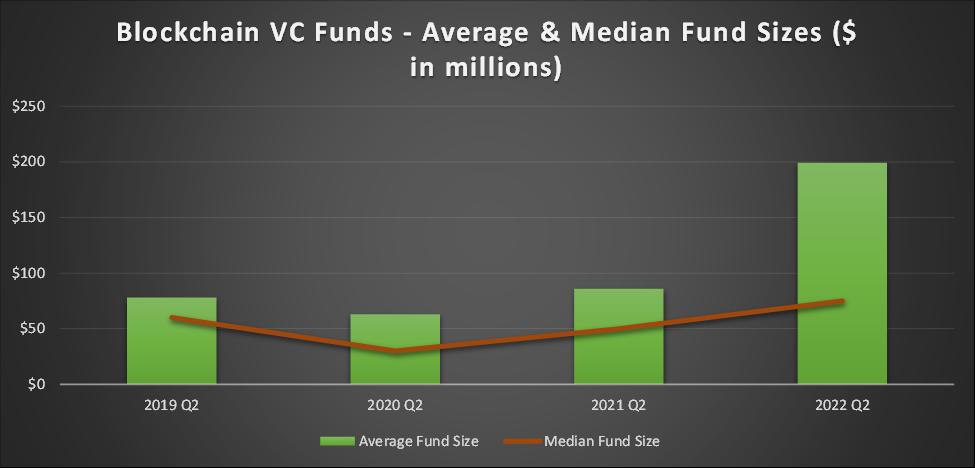

ファンドの平均規模は1年前から132%増加し、8,600万ドルから1.99億ドルに達しました。これは、既存のファンドが急速に規模を拡大していることを示しています。ファンド規模の中央値は5,000万ドルから7,500万ドルに増加し、増加率は50%と小さいですが、少数の大規模ファンドが平均数字に影響を与えています。

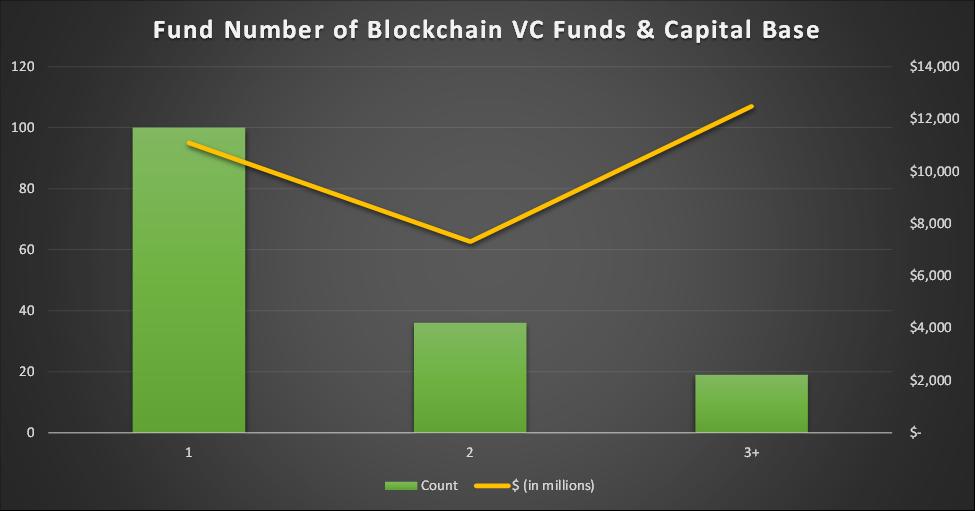

155のブロックチェーンVCファンドの中で、100は初回ファイナンスファンド、36は2回目のファイナンス、19は3回以上のファイナンスを行っているファンドです。

より多くの長期ファンドが最も多くの資本を持っています。3回以上のファイナンスを受けたファンドは全体の12%を占めていますが、資本の40%を占めています。3回以上のファイナンスを受けたファンドは19あり、その総資本は100の初回ファイナンスファンドを超えています。

Hivemind Capital PartnersやHaun Venturesのような大規模な初回ファイナンスファンド(報告によれば、これらの2社は150億ドルを調達したとされています)がなければ、この割合はさらに偏っていたでしょう。

過去1年間で、これらのファンドの分類に実質的な変化はなく、各ファンドは強力な成長を遂げています。現在、2回以上のファイナンスを受けたファンドは55あり、昨年の32から増加し、2年前の15からも増加しています。

ブロックチェーンVCファンドの資金規模

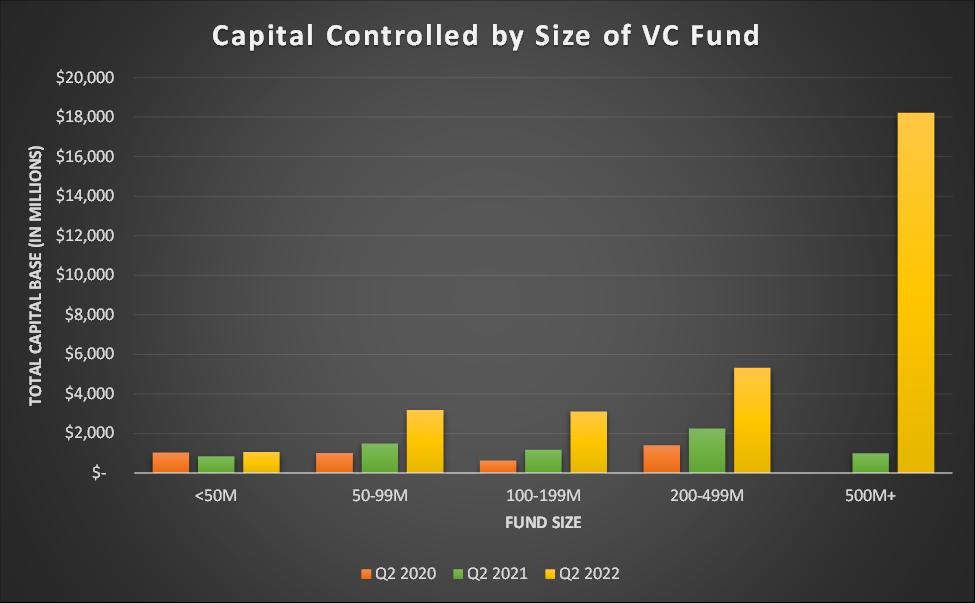

ブロックチェーンVCファンドの規模は過去1年間で著しく成長し、大規模ファンドが管理する資本レベルは前例のないものとなっています。

182億ドルの資本、つまり業界資本基盤の59%は、14の5億ドル以上のファンドによって管理されています。1年前、これらのファンドが持つ資本は業界全体のほぼ3倍でした。

この業界はかつてないほど分化しています。33の平均規模が7.13億ドルのファンドが76%の資本を管理しています。残りの122のファンドは、平均ファンド規模が6,000万ドルで、残りの24%を管理しています。

大規模ファンドと小規模ファンドの間にこのような分岐があるにもかかわらず、122の規模が2億ドル未満のファンドが管理する資本規模は、業界全体の1年前よりも9%高いです。

5,000万ドル未満のファンドを除いて、すべてのカテゴリーのファンド規模は昨年より大幅に増加しています。多くの同業者が成長し市場に参入しているため、5,000万ドル未満のファンドはある程度絶縁されています。44の5,000万ドル未満のファンドは11億ドルを管理しており、昨年同期の35ファンドが管理していた8.38億ドルから28%増加しています。

資金調達が容易になるにつれて、機会ファンドや成長ファンドの出現が見られます。これらは成長期ファンドで、既存の初期プラットフォームを補完するもので、従来のベンチャーキャピタルで一般的ですが、現在はブロックチェーン分野に進出しています。

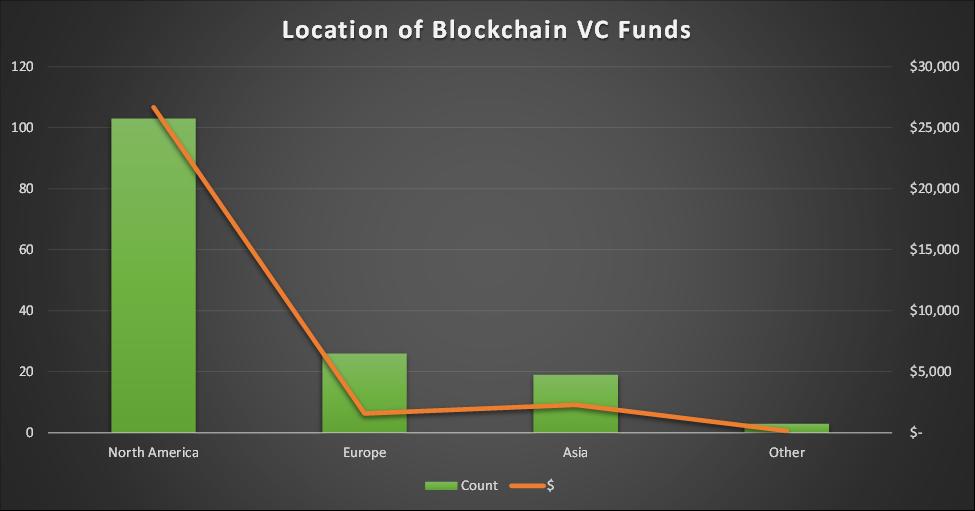

ブロックチェーンVCファンドの地理的分布

北米は依然としてブロックチェーンVCファンドの主要な所在地であり、68%のファンドがこの地域にあり、業界の87%の資本基盤を代表しています。

北米はまた、大規模ファンドのトレンドを推進しており、平均ファンド規模は2.59億ドルで、ヨーロッパは6,100万ドル、アジアは1.2億ドルです。5億ドルを超える14のファンドのうち、北米以外に位置するのは1つだけです。

ブロックチェーンVC企業にとって、地理的な位置の重要性は従来のVC企業ほどではありません。これらのファンドの多くは、どこに位置していてもグローバルな焦点を持っています。したがって、本分析はブロックチェーンベンチャーキャピタル取引データをカバーしていませんが、ブロックチェーンベンチャーキャピタルファンドの位置に対して、潜在的なブロックチェーンベンチャーキャピタル取引データはよりグローバルに分布することを予想しています。

追加の観察

ブロックチェーンVC投資市場は過去12〜18ヶ月で大きな発展を遂げました。

- 巨大ファンド/資産集約者の出現

- 資本の供給がファンド間の取引に対する競争を促進

- 高品質のブロックチェーンベンチャーキャピタルファンドは大幅に超過申込され、入手が困難

- DAOとギルドが従来のVCファンドの市場シェアを奪取

- 専門ファンドの増加

- Web3は汎用型VCファンドのトレンドとなっているが、専門ファンドが主導

巨大ファンド/資産集約者の出現

ブロックチェーンベンチャーキャピタルファンドへの投資に対する需要が十分にあり、大規模な資金調達を目指す企業が初めてこれを実現できるようになりました。ファンドの規模が拡大するにつれて、これらの参加者はハイエンド市場にシフトし、今では大規模なラウンドファイナンスでより大きなチェックを出す必要があります。これにより、成長期の企業や流動性トークンにより多くの資本が配置されるようになりました。

ハイエンド市場への進出は、シードプレセール期とシード期にギャップを開き、新しいおよび既存の小規模ファンドがこのギャップを埋め、初期段階で創業者を支援します。多くの大規模ファンド(またはその一般パートナー)や業界戦略が新しい初期ファンドにおいて有限責任組合員として機能し、自社のために審査された取引プロセスを創出しています。

資本の供給がファンド間の取引に対する競争を促進

業界の資本基盤が1年で357%増加した影響の一つは、取引競争が激化したことです。2021年以前は、ほぼすべての資金が低評価の資金調達に参加できましたが、これは変わりました。ファンドは現在、評判や価値提案(または場合によっては最高価格を支払う意欲)に基づいて激しい競争を繰り広げています。その結果、評価も上昇しています。

有限責任組合員の観点からは、どの企業が差別化されたブランドと価値提案を確立しているかを理解し、持続的に歴史的成功を再現することが重要です。各ファンドの過去の記録は良好に見えますが、これらの記録を生み出した環境は、今日ほど競争が激しくはありませんでした。

高品質のブロックチェーンVCファンドは大幅に超過申込され、入手が困難

ブロックチェーンベンチャーキャピタルファンドに関して、有限責任組合員の投資選択肢はかつてないほど多くなっていますが、有限責任組合員がブロックチェーンベンチャーキャピタルファンドに投資する需要は、これらのファンドの資本基盤の成長を明らかに上回っています。すべてのファンドが超過申込されています。有限責任組合員は参加を求めており、多くの人が拒否されています。機関は大きなチェックを出す能力を持って参入しています。従来のVCで見られるアクセスゲームが、今や暗号分野に進出しています。

DAOとギルドが従来のVCファンドの市場シェアを奪取

リスクDAOやゲームギルドは、初期段階(主にプレセールシード期とシード期)でリスクファンドの資金を受け入れています。高品質のリスク投資DAOは魅力的な資本源であり、創業者は多様なネットワークからの個々のメンバーによる専門知識や関係を得ることができます。Seed Club Venturesでこれを見てきました。今日では、ほとんどのリスク投資DAOは比較的小規模であり、非常に初期のラウンドファイナンスで支払われる金額は小さいですが、この資金源は時間とともに成長すると信じています。

ゲームギルドは、ブロックチェーンゲームのスタートアップに対して独自の戦略的資本源を提供しており、これは従来のベンチャーキャピタルが複製するのが難しいものです。ゲームギルドの数は増加しており、これらのグループは初期ゲーム市場のシェアを占めています。ギルド自体は通常リスク投資ファンドであり、ゲームにあまり詳しくないリスク投資ファンドは、あまり馴染みのないカテゴリーで勝者を選ぶよりも、ゲームのグループに間接的に接触することを好むかもしれません。

専門ファンドの増加

私たちは、専門化が進んでいると考えています。主に2つの要因があります:

現在の業界は非常に大きく、広範であり、すべてをカバーすることはできず、異なるカテゴリーには独自の専門知識と関係が必要です。そのため、ファンドは自分たちが競争優位を持っている場所を特定し、その分野で最高を目指さなければなりません。

専門化は、新興ファンドが自らを差別化し、既存の参加者に対して相対的な優位性を獲得する方法であり、特にDeFi、ゲーム、NFT、DAOなどの若いカテゴリーでは、専門のサブインダストリーファンドが最もよく見られます。

Web3は汎用型VCファンドのトレンドとなっているが、専門ファンドが主導

汎用型ベンチャーキャピタル会社はWeb3にますます関心を持っており、多くの会社がこの分野を担当する人を指定していますが、ほとんどの会社は遅れています。専門のブロックチェーンベンチャーキャピタル会社が彼らの昼食を奪っています。これは特に初期段階で顕著です。関連情報を積極的に把握することで、暗号通貨原生ファンドや他の業界参加者が初期段階での資本表で主導的な地位を占めていることがわかります。

リスク警告

リスク警告 リスク警告

リスク警告