CEXを超えて:DEXの変革の潜力と機会の簡潔な分析

良いソリューションはDEXをより魅力的にします:オラクル価格設定、遅いバッチと取引後の決済、集中化された自動流動性、そしてL2上での安価なブロックスペース。

良いソリューションはDEXをより魅力的にします:オラクル価格設定、遅いバッチと取引後の決済、集中化された自動流動性、そしてL2上での安価なブロックスペース。原文タイトル:《DEXデザインの次のステップ》

執筆:Yellow Propeller

編纂:Yvonne、MarsBit

tldr ;

スマートコントラクトチェーンは取引所の運営に非常に適しています:それらは信頼を商品化し、保管、手数料、価格、決済をすべての人に平等で透明にし、誰でもマーケットメーカーになることを可能にします。

しかし、DEXは依然としてCEXの取引量に遅れをとっており、その理由は:価格が競争力がないこと;実行が悪用されやすいこと(MEV);LPとしての利益が十分でないことです。

とはいえ、良い解決策は確かに存在し、DEXをより魅力的にするでしょう:オラクルによる価格設定;遅いバッチ処理と取引後の決済;集中化された自動流動性;およびL2上での安価なブロックスペース。

イントロダクション

分散型取引所はスマートコントラクトブロックチェーンの主要なユースケースの一つです。人々はそれらをゴミコインのカジノと批判しますが、この許可不要であらゆる資産に市場を創出するメカニズムには実質的な価値があります。投機を引き起こすか、より生産的な活動を促進するかにかかわらず。

現在の暗号通貨取引所の構造は、店頭取引、CLOB(中央限度注文簿)、RFQ(見積もりリクエスト)、およびAMM(自動化マーケットメーカー)で構成されています。

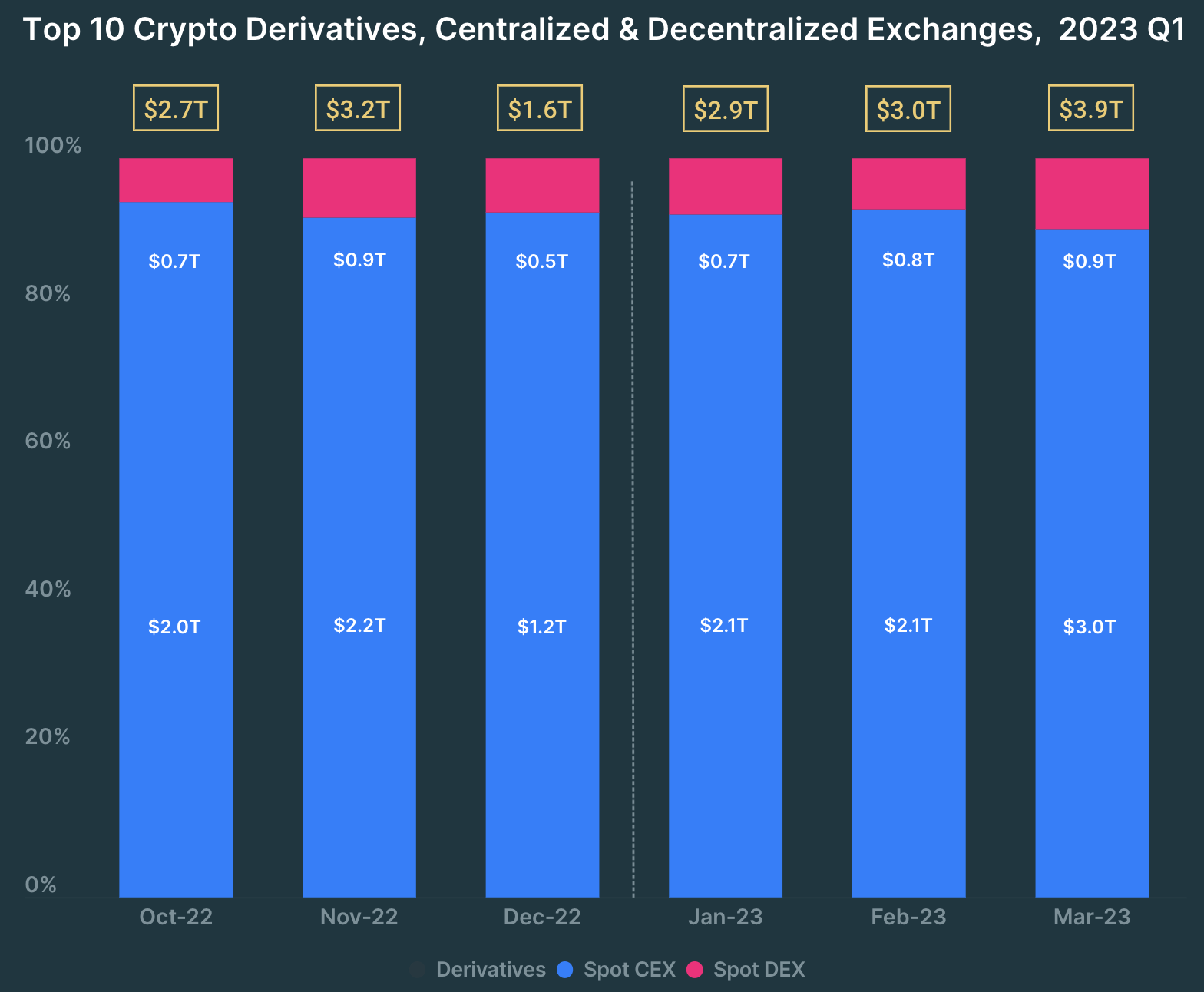

AMMは専門のマーケットメーカーが参加しない通貨ペア市場で特に有用ですが、CLOBは依然として高需要の通貨ペアの取引量の主要な場所です(Defillamaのデータによると、DEXの取引量はCEXの約16%に過ぎず、その大部分はCEX-DEXのアービトラージによって駆動されています)。

DEXは依然として暗号通貨取引量の約15%を占めていますが、そのシェアは増加しています。出典:Coingecko 2023年第1四半期業界レポート

この記事では、良い取引所が必要とする特徴を明確に定義し、現在のDEXの不足点を重点的に探り、DEXデザインを改善するためのいくつかの道を提案します。

高品質な取引所が備えるべき特徴は?

トレーダーとして、私が必要とするもの:

- 信頼感:私が取引を行う前、最中、後の保管リスクは透明であり、可能な限り最小化されるべきです。

- 最良の価格:私は毎回その取引所で最良の価格を得たい、または十分に近い最良の価格を得たい------そうすれば、他の場所でより良い価格を見つける心配をする必要がありません。

- 公平性:私の注文が悪用されることは望みません。十分な理由がない限り、他の人が私よりも良い価格を得たり、より低い手数料を支払ったりするべきではありません。

- スピードと可用性:取引が完了するのを待ったり、取引所が開くのを待ったりするのは楽しくありません。

- 情報:取引所は私が賢明な選択をするのを助け、私の注文を監視します。私は私の取引が決済される可能性のある価格を見たり、良いリミットとスリッページの提案を受けたりできます。未実行、決済済み、またはキャンセルされた注文も確認できます。

流動性が高く、資産のカバレッジが広い:より多くの資産ペアの流動性を見ることで、その取引所で良い価格を得られる自信が高まります。

流動性提供者とマーケットメーカー(MM)が関心を持つのは:

利益:資本リスクと機会コストを相殺できる利益。

MMにとって最も重要なのは、最良のリスク調整後の利益率であり、他の指標はこの目標を達成する手段に過ぎません。高い取引量、低いまたは悪化した競争、高い価格差、良好なリベート、少量の悪い流動性、最後のチェック、減速帯、低い保管リスク------これらすべてがリスク調整後の利益率を向上させるのに寄与します。

ブロックチェーンは取引所を運営するための素晴らしい場所であり、トレーダーとマーケットメーカーに彼らが望むほとんどの要素を提供します:分散化、オープンソースの決済メカニズム、そして信頼、安全、透明性、公平性の堅固な基盤となる公開された取引履歴。

しかし、分散型取引所は依然として苦境に立たされています:

- 信頼できる優遇価格を提供すること;

- LPに良好な利益を提供すること;

- 公平な実行の約束を違反するMEVに対処すること。

上位10のDEXのうち9つはAMMです。では、AMMの利点と欠点を見てみましょう。

なぜAMMはこれほど人気があるのか?

「Tradfiは最もよく知っている、注文簿はより効率的で、定数関数マーケットメーカーは決して機能しない」とよく耳にします。

では、なぜAMM、特に定数関数マーケットメーカー(CFMM)が依然としてDeFiで主導的な地位を占めているのでしょうか(DEXのすべての取引量の95%以上を占めています)?彼らは確かにいくつかのことを正しく行っています。

以下は、AMMがこれまでのところ優位性を維持している最も重要な理由です:

- 流動性要件が低い:AMM(Univ2スタイル)は常に価格を提供し、流動性が非常に低い場合でもそうです。

- 受動的流動性:あなたの流動性はAMMによって管理されます。したがって、LPは簡単で、誰でも、マーケットメーカーだけでなく、手数料を稼ぐことができます。

- シンプルさ:AMMは注文交換よりも計算とストレージが少なくて済むため、ガスを少なく消費します。

- ガードがない:マーケットメーカーや取引所の上場手数料は非常に高くなる可能性がありますが、中央集権型取引所はいつでもトークンを上場廃止できます。AMMは、どのプロジェクトでも簡単に上場でき、流動性を提供したり奨励したりできます。

DEXの取引量は2020年末(Uniswapが立ち上がってから2年後)まで大幅に回復しませんでした。出典:Dune

最初の分散型取引所が立ち上がったとき、ほとんど流動性がなく、マーケットメーカーもほとんどおらず、取引も少なく、ガスコストは非常に高かったです。このような条件下でCLOBを運営することは不可能だったため、AMMは非常に適していました。それらは非常に直接的であり、構築、シミュレーション、監査が容易です。

しかし、今やDeFiは異なって見えます。注文量は回復し、専門のマーケットメーカーが提示する資産の範囲は広がり、L2のガスは安価で、誰もがCFMM(今日のほとんどのAMM)における弱点を知っています。

AMMは特定の市場(長尾通貨など)では最良の選択肢ですが、重要な分野では中央集権型取引所に遅れをとっています。

AMMの問題

高いガス料金

オンチェーン取引は依然として高価です。AMMプールの手数料(0.01 - 0.3%)はCEXの価格差に相当しますが、小額取引(\<1000ドル)のガス料金は簡単に1-10%の資金を失わせる可能性があります。L2上でも同様です。

価格の遅延

AMMは通常、最良の価格を提供しません。AMMの価格は取引によってのみ動きます。したがって、AMMの価格が現在の市場価格と一致することを保証するために、アービトラージトレーダーに依存する必要があります。しかし、リスクを持つことを除いて、アービトラージトレーダーもプール手数料とガスの制約を受けます。したがって、流動性が低いAMMプールは、他の取引所の最良の見積もりから1-5%の乖離を簡単に引き起こします。

損失と再バランス(LVR)

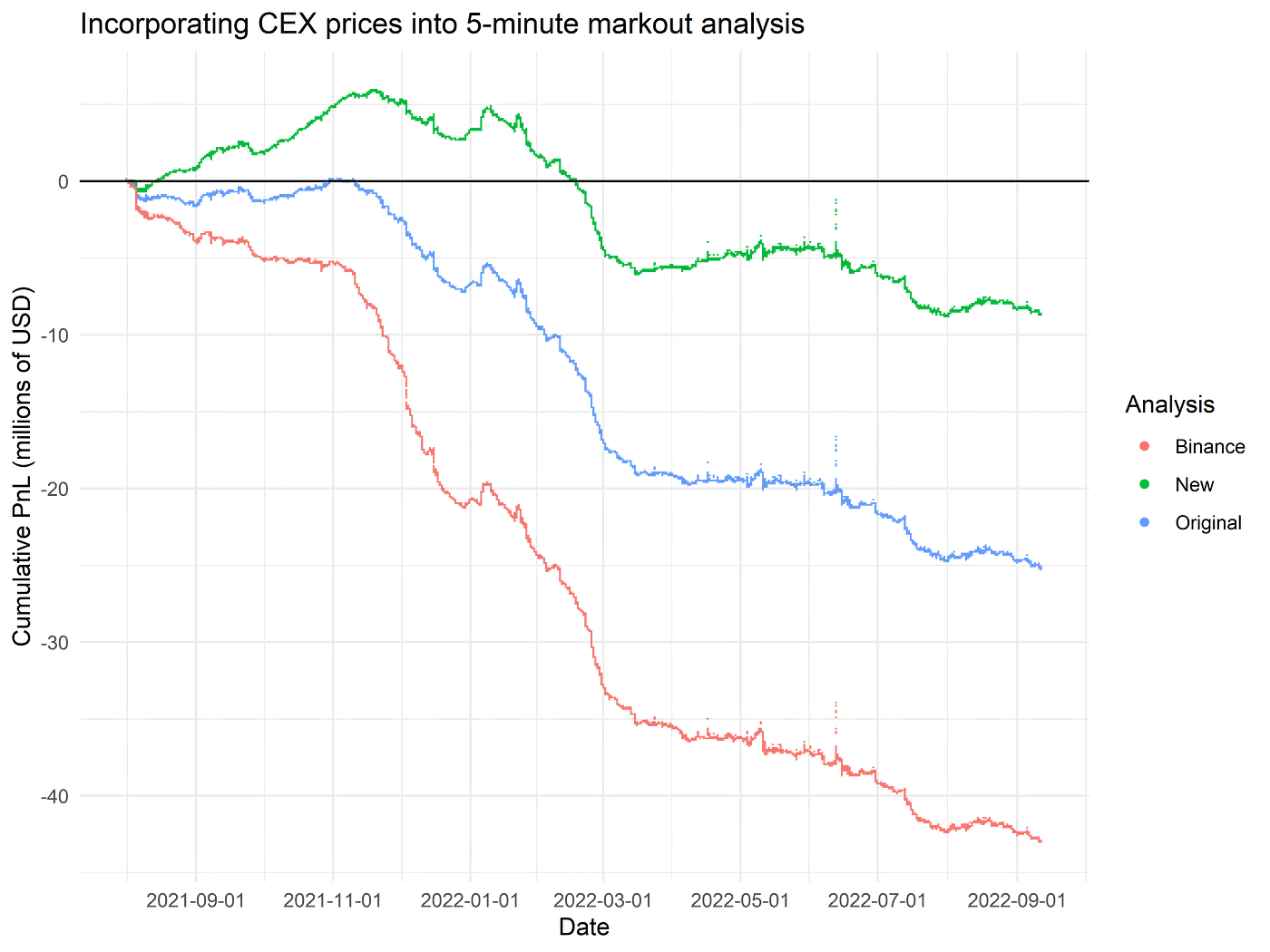

その後のいくつかの分析で、UniswapのLPは有毒な注文フローのLVRにより利益が出ないことが示されました。

AMMは受動的であるため、資産の価格が他のプラットフォーム(例えばBinance)で決定される場合、AMM上の価格は常に遅れをとります。価格が上昇すると(Binanceで)、AMMはアービトラージトレーダーに非常に低い価格でトークンを販売します。価格が下がると、AMMはアービトラージトレーダーからトークンを過剰な価格で購入します。

時間が経つにつれて、AMM、特にそのLPは損失を蓄積し続けます。これは、LPがアービトラージトレーダーに支払う価格を市場価格に戻すためのコストです。

対照的に、リミットオーダーブックでは、積極的なマーケットメーカーが価格変動時に即座に見積もりを調整し、その後市場価格でポートフォリオを再バランスします。

AnkitからのツイートはLVRをうまく説明しています。

LVRは永続的です:非永続的損失や保有損失と比較して、LVRの損失は価格が以前の水準に戻ったときに回復しません。

LVRはボラティリティの増加とともに増加します:価格が上昇するほど、LPの損失は大きくなります。実際、損失はボラティリティの二次関数に比例します。

LVRは発見価格の位置に依存します:重要なのは、あなたがアービトラージトレーダーに売る価格が現在の加重平均市場価格よりもどれだけ悪いかです。

あなたがLPとして、各取引で手数料を稼ぐ場合、市場でのあなたの資金プールの重みが十分に大きければ、これはあなたに有利です。LVRが\<手数料であれば、これらの取引は実際にあなたを利益に導くことができます。市場での重みが小さい資金プールはより高いLVRを経験し、大資金プールのLPの利益を支払う傾向があります。

抽出可能な価値(MEV)

トレーダーとLPはAMMの価値抽出の影響を受けやすいです:

- トレーダー:検索者はあなたの取引を先取りしたり、サンドイッチ攻撃を行ったりして、あなたの成立価格に影響を与えることができます。

- 受動的LP:より熟練した積極的なLPは、あなたの取引手数料の大部分を徴収するためにタイムリーな流動性を提供できます。

分散された流動性

CFMMでは、同じトークンが通常、複数の異なるトークンとペアになっています(例えば、USDC-WBTC、DAI-WBTC、ETH-WBTC)し、同じペアのトークンでも複数の手数料階層があります。これにより流動性(この場合はWBTC)が複数のプールに分散され、LPの手数料が減少し、トレーダーの深さが低下し、価格が悪化します。多くの流動性は取引に使用されていません(例えば、Univ2デザインでは)、区間注文AMMでも価格は流動性が集中している区間からしばしば遠ざかります。

中央集権型取引所では、通常は1つの見積もり資産(例えばドル)しかなく、マーケットメーカーは現在の市場価格の周りに大部分の流動性を積極的に維持します。これにより、資金プールが少なく、注文簿が深くなり、マーケットメーカーにとってより良いリターンが得られ、トレーダーにとってはより深く、価格影響が少なくなります。

さらなる問題

上記の欠点はCFMMのさらなる欠点を引き起こします:

- 価格と不確実性の含有:取引はしばしば失敗したり、意図的または偶発的な先取り取引が発生したりします。

- 固定スプレッド:自動取引市場は注文に対して固定スプレッドを請求します。これにより、ボラティリティが高い市場では影響を受けやすく、ボラティリティが低い市場では競争力が低下します。

- 流動性を引き付けるのが難しい:損失と再バランス、流動性の断片化により、AMMでLPを行う利益が低くなり、流動性を引き付けるのが難しくなります。したがって、プロトコルは通常、流動性マイニングのインセンティブを通じてLPを補助する必要があります。

- 分散された流動性:DEXでは、1つのトークンが通常複数の取引ペアを持ち、同じ取引ペアでも複数の手数料階層があります。多くの流動性は取引に使用されていません(例えば、Univ2のデザインでは)、区間注文AMMでも価格は流動性が集中している区間からしばしば遠ざかります。これにより、LPの手数料が減少し、トレーダーの取引深度が低下し、価格が悪化します。

しかし、これはAMMが失敗する運命にあることを意味するわけではありません。研究とブロックチェーン技術は顕著な進展を遂げており、これらの欠陥を解決できる新しい構築モジュールを可能にしています。

より良いオンチェーン取引を構築するモジュール

現在、DEXの悪い価格、MEV、損失と再バランス、流動性の断片化などの問題を解決しようとするいくつかの方法があります。最も重要な方法をまとめ、新しい方法を提案します。

高額なガス料金の問題を解決する

より安価なブロックスペース

L2の取引コストはL1よりも1桁から2桁安価です。したがって、取引コストはもはやボトルネックではありません。これは、より計算集約型のプロトコルデザイン(例えば、注文簿)が可能になることを意味します。しかし、小額取引でCEXと競争するためには、ガスコストをさらに1桁下げる必要があるかもしれません。

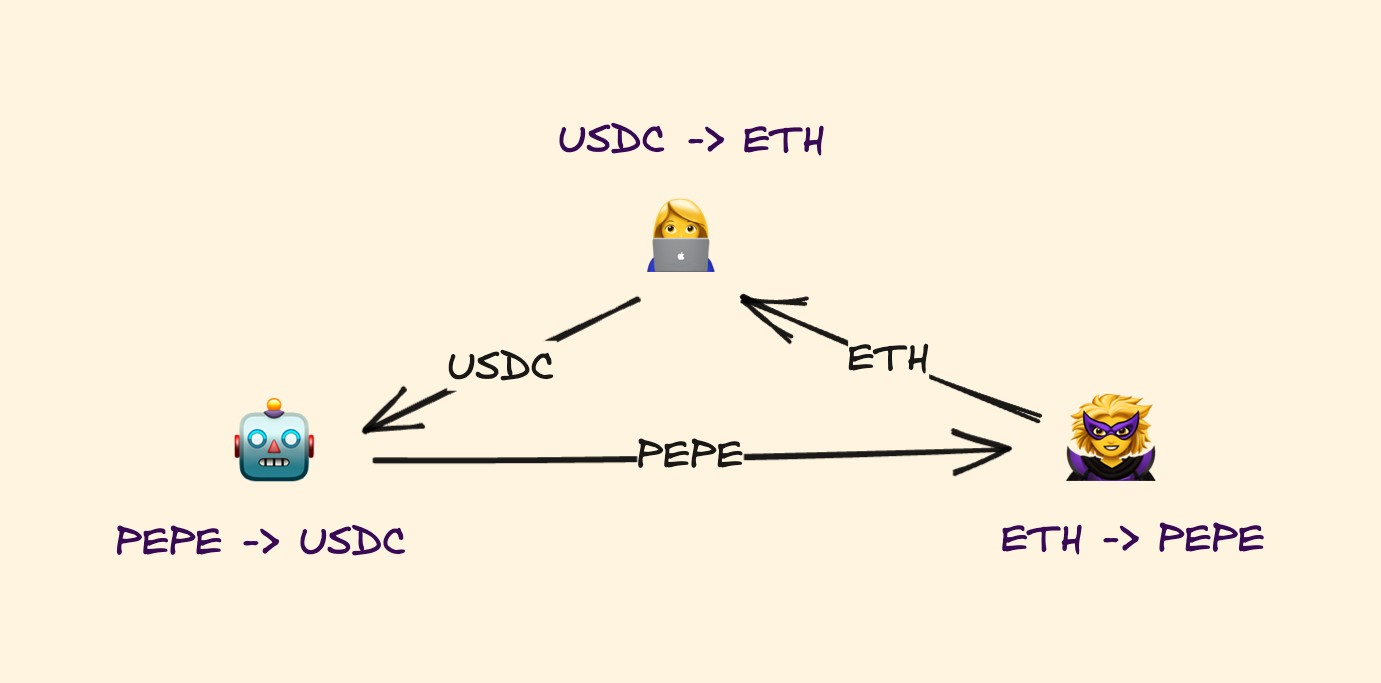

Cows

3人のトレーダー間の需要マッチング(CoW)取引の例。各自が望む交換を行い、お互いに流動性を提供します------DEXを経由したり、DEX手数料を支払ったりする必要はありません。

需要一致(CoWs)は基本的に、同時に取引を行う補完的なペアのトレーダー間のP2P資産交換です。トレーダーはAMM取引手数料を支払う必要がなく、より少ないガス(ただの転送)を支払うことができます。しかし、これを機能させるには、現在の最良の入札と見積もりに対する優れたオラクルが必要です。

オフチェーン計算、オンチェーン検証

計算集約型の部分をオフチェーンに置き、チェーンを保管、決済、検証にのみ使用することで、より複雑な機能が可能になります。例えば、オフチェーンでリミットオーダーを追跡し、マッチングするが、オンチェーンで資金を保持し、取引を決済します。

価格の時効性を向上させる

RFQ

RFQを通じて、マーケットメーカーから直接購入できます。マーケットメーカーはすべての場面(オンチェーンおよび他のチェーン)で取引できるため、彼らを通じて、これらの場面の価格と流動性にアクセスできます。たとえあなたが1つのチェーンでのみ取引していても。RFQオーダーはより効率的でもあります(ただの転送と署名検証で、プールルーティングではありません)。

即時流動性

有毒な注文フローのリスクを補うために、マーケットメーカーの取引所での見積もりはそれほどタイトで深くはありません。実際、一般のユーザーはマーケットメーカーに税金を支払い、有毒な注文フローを補助します。

しかし、逆に、ユーザーが取引を提出した後にマーケットメーカーが価格を設定するようにすれば、マーケットメーカーはリスクが小さくなるため、より良い価格を提示できます。これにより、一般のユーザーにより良い価格を提供し、アービトラージトレーダーの生活を難しくします。

DEX手数料の引き下げ

手数料が高い理由の一つは、LPをLVRから保護することです。しかし、あるDEXが自らをLVRから保護できる場合(以下を参照)、それはより低い手数料を設定できます。低い手数料は、プールがアービトラージによって他のプールに近づくのを助けます。

価格を最新の状態に保ち、無利潤なアービトラージを防ぐ方法の一つは、オラクルを使用して価格を設定することです。

LVRを修正する

オラクルベースの価格設定

AMMが受動的に価格を設定している限り、彼らは有毒な注文フローの影響を受けやすいです。この状況を避ける一つの方法は、アービトラージトレーダーが入る前にAMM上の価格を能動的に更新することです。

オラクルは、アービトラージの機会を残さないために十分に迅速かつ正確である必要があります。取引の手数料\<市場価格間の価格差がある場合、アービトラージは無利潤です。したがって、有毒な注文フローを避けるために、オラクル価格の正確性はAMMの取引手数料よりも小さくする必要があります。

AMMはユーザーが取引に署名した後に価格を設定することもできます。これにより、LPは時代遅れの価格を提供することから保護され、アービトラージリスクを回避できます。

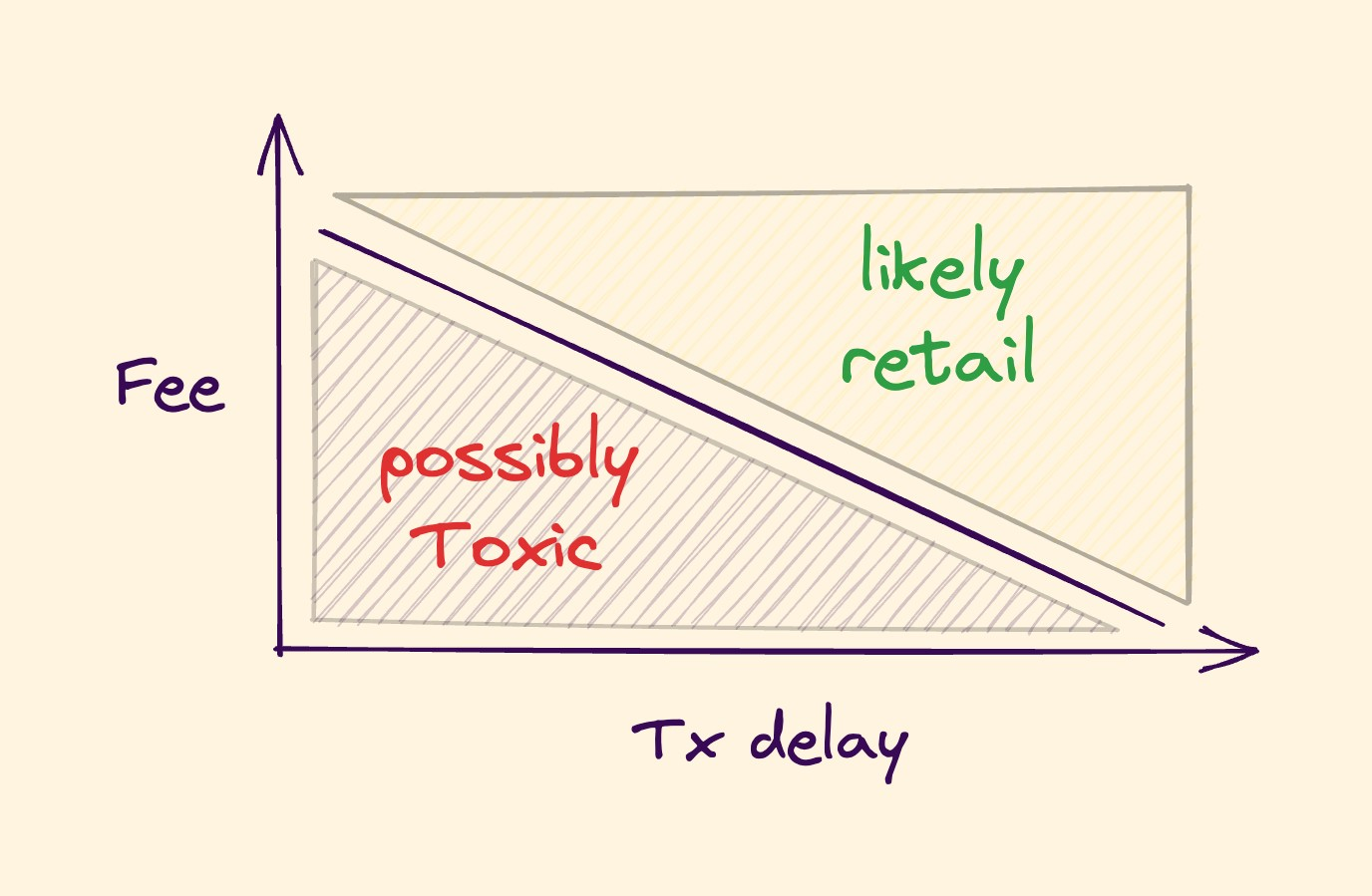

インセンティブ遅延

AMMが情報を持つ(非常に無利潤な可能性がある)注文フローと情報を持たない(平均的に無利潤な)注文フローを区別し、情報を持たない注文フローのみを保持できれば、多くの問題が解決されます。

動的手数料と取引遅延は、AMMが有毒な注文と小売注文を区別するのに役立ちます。

取引信号は急速に減衰するため、オラクルの長期的な負の遅延は、情報を持つトレーダーがAMMが無防備な状態でそれを捕まえるのを難しくします。

決済速度が遅く、価格が安い:取引を決済するのに5分待てるなら、取引は安価です(例えば、0.1%の手数料)。取引は5分以内にオラクルの価格で決済されます。情報を持たないトレーダーはこのオプションを気にしません、なぜなら彼らは手数料を節約し、5分待つコストは非常に低いからです。

迅速な決済のコストは高い:現在のオラクル価格で決済するコストは非常に高いです(例えば0.4%)。高い手数料は、情報を持つトレーダーの信号優位性をAMMが無利潤になる可能性があるほど低下させます。また、これはそれに対して支払う意欲のあるユーザーに迅速な決済の選択肢を提供します。

遅延は取引所が有毒な注文フローと無毒な注文フローを分けることを可能にし、また取引所は迅速な決済を完全に禁止することもできます。有毒な注文フローを効果的に阻止するためには、迅速な決済手数料は通貨ペアの市場ボラティリティを考慮する必要があります。

能動的流動性管理

集中流動性ポジション(Uni v3)は、LPが流動性を特定の価格帯に指向させることを可能にします。これにより、LPまたは第三者が流動性を現在の市場価格の近くに維持し、LPの資本効率を大幅に向上させることが可能になります。

積極的な流動性管理は、LPを部分的なLVRから保護することさえできます。

信頼できるオラクルがあれば、AMMは現在のオラクル価格の周りの流動性を自ら設定できるため、能動的なLP管理は不要です。

動的スリッページとボラティリティオラクル

AMMの損失はアービトラージトレーダーの信号優位性の大きさに依存するため、有毒な注文フローはボラティリティの高い通貨ペアで発生しやすくなります。従来の注文簿では、市場がよりボラティリティが高いとき、マーケットメーカーはスプレッドを広げます。AMMも同じことを行い、現在の市場ボラティリティに基づいて手数料を動的に調整できます。

Uniswap v3は、同じ暗号通貨ペアに異なる手数料レベルを提供し、LPがその通貨ペアの価格変動に適した手数料レベルを選択できる粗いバージョンをすでに持っています。

マーケットメーカーもスリッページを調整し、目標に達するためにポジションを再バランスします------AMMもLPのために同様の措置を講じることができます。

MEVへの対抗

プライバシーのある提出

公共メモリプールを回避するプライバシーRPCは、取引を先取りやサンドイッチ攻撃から効果的に保護する方法の一つです。

バッチオークション

バッチオークションは価格を公平にする素晴らしい方法です:一定の期間内にバッチで注文を出し、同じペアのすべての取引が同じ価格で実行されます。これにより、あなたの取引が先取りされたり、サンドイッチ攻撃を受ける可能性が減ります。バッチオークションはまた、有毒な注文フローを阻止するための遅延を追加します。負の遅延オラクルと同様に、バッチオークションの可組み性は低くなります。

それらはまた、取引の価格設定、利用可能な流動性、パスを大幅に改善します。これは基本的にリバウンドの機会を排除します。

動的スリッページ許容度

スリッページを設定するのは簡単ではありません。取引ペアの価格が変動すると、スリッページが小さすぎると取引が失敗し、大きすぎるとサンドイッチ攻撃に遭いやすくなります。したがって、取引所は通常、取引失敗を避けるために高いデフォルトのスリッページ許容度を設定します。

しかし、ボラティリティと深さの予測があれば、DEX UIはより良いことができ、各取引の正しいスリッページを予測できます。これにより、ユーザーはサンドイッチ攻撃に遭ったり、取引が失敗したりするのを避けることができます。

すべてのLPを即時LPにする

即時(JIT)流動性攻撃を緩和するもう一つの方法があります:上記のLPの「最後のチェック」と同様に、モデルを変更してユーザーが取引に署名した後に価格を決定すれば、誰でも即時に見積もりを提出でき、公平な競争環境を創出できます。

構造的に、バッチオークションも即時流動性取引所です------ユーザーが取引を提出した後、ソルバーが流動性と価格を見つけます。

まとめ

ブロックチェーンは取引所の素晴らしいインフラですが、DEXは依然として大部分の取引量を処理できません。しかし、取引量とマーケットメーカーが完全にブロックチェーンに移行していない理由があります:価格が競争力がないこと、ユーザー体験がトレーダーにとって非常に悪いこと、収益率が低すぎること、実行が安全でないことです。幸いなことに、これらすべての問題に対する解決策がすでに存在しており、それらは大部分の取引量をチェーン上に移行することができます。

リスク警告 リスク警告

リスク警告 リスク警告