EU MiCA規制フレームワークの詳細:資産分類、発行、取引、保管、DeFi、投資家保護

EUは、世界的な規制の不明確な状況の中で、先駆けて規制の明確さを確立し、特にトークンを発行したい企業にとって、世界の他の地域からの資本、才能、企業を引き寄せることができる。MiCAの施行に伴い、オフショアの非規制企業はもはやEUの消費者に対して積極的にサービスを提供することができなくなり、これによりMiCAの規制を受ける企業のEEAにおける市場シェアが向上するだろう。

EUは、世界的な規制の不明確な状況の中で、先駆けて規制の明確さを確立し、特にトークンを発行したい企業にとって、世界の他の地域からの資本、才能、企業を引き寄せることができる。MiCAの施行に伴い、オフショアの非規制企業はもはやEUの消費者に対して積極的にサービスを提供することができなくなり、これによりMiCAの規制を受ける企業のEEAにおける市場シェアが向上するだろう。2025年3月17日、OKXは公告を発表し、規制当局に協力するためにWeb3ウォレットのDEXアグリゲーターサービスを一時停止すると述べました。以前、ブルームバーグは、Bybitを攻撃したハッカーがOKX Web3ウォレットが提供するDEXサービスを利用して15億ドルの不正資金を洗浄したと報じ、規制当局の注目を集めました。また、OKXは今年2月に正式にEUのMiCAライセンスを取得したため、EUの罰則に直面する可能性があります。

この事件は再び業界内でEUの暗号規制への関心を呼び起こしました。Starlabs Consultingの今号の《グローバルポリシー》では、EUの《暗号資産市場規制法案》(MiCA)フレームワークについて体系的に整理します。

EUの暗号通貨規制の歴史的経緯

EUの規制を語るとき、まず思い浮かぶのはMiCAです。しかし、MiCAを紹介する前に、EUの規制の歴史的経緯を簡単に振り返りましょう。

1. 第五、第六項反マネーロンダリング指令

EUによる暗号通貨の規制は、2020年1月に発効した第五項反マネーロンダリング指令(5AMLD)に遡ります。この指令は、暗号通貨サービスプロバイダー(CASP、取引所、ウォレット、保管サービスプロバイダーを含む)がAML(反マネーロンダリング)およびCTF(テロ資金供与対策)規制を遵守し、KYC(顧客確認)措置を実施し、活動の透明性と追跡可能性を確保することを求めています。5AMLDを通じて、EUは暗号通貨サービスを従来の銀行および金融サービスと同じ規制地位に置きました。

2021年7月、EUは第六項反マネーロンダリング指令(6AMLD)を発表し、規制をさらに強化しました。これには以下が含まれます:

マネーロンダリングおよびテロ資金供与の定義を拡大し、暗号通貨に関連する可能性のある活動をより多く含めること;

不遵守行為に対する罰則を強化すること;

CASPに対してより厳格なデューデリジェンス要件を課すこと。

2. MiCAの制定

5AMLDはEUの二次法の「指令」タイプに属し、直接適用性を持たず、各国の暗号通貨登録および許可制度が統一されていないため、企業がEU内で暗号通貨ビジネスを行うことが非常に困難になり、各国の異なる規制に対応する必要があります。

統一された暗号資産市場規制の枠組みを構築するために、欧州議会は2024年4月20日にMiCAを正式に可決し、2024年6月に発効し、各加盟国に12か月から18か月の移行期間を設け、企業が新しい規制に従うための必要な時間を提供しました。

MiCAはこれまでで最も包括的なデジタル資産規制フレームワークであり、27のEU加盟国および欧州経済地域(EEA)の他の3か国(ノルウェー、アイスランド、リヒテンシュタイン)に影響を及ぼします。ある企業が特定の国でMiCAの下で許可を取得すると、「ライセンスパスポート」制度を通じて、30の欧州国全体のEEA大市場で許可されたサービスを提供できます。これにより、CASPのコンプライアンスコストが大幅に削減され、1つのフレームワークに従うことでコンプライアンス要件を満たすことができます。

さらに、EUは世界で初めて包括的な暗号規制を採用した法域として、MiCAは他の主権国家や地域の暗号通貨立法に示範効果をもたらす可能性があります。

MiCAの適用範囲と規制主体

2.1 MiCAの適用範囲

MiCAは包括的なルールのセットですが、その適用範囲には制限があります。

適用される対象:

- EU内で暗号資産の発行、一般向け販売および取引を行う自然人、法人および特定の他の企業。

MiCAはすべての形式のトークン発行、ステーブルコイン発行、暗号資産サービス(取引や保管など)、および業界全体に対する「市場の乱用」ルールを基本的にカバーしています。アメリカがステーブルコイン法案や集中市場運営者法案をそれぞれ協議するのとは異なり、EUはこれらの概念を同一法案の下に置いています。

適用されない対象:

親会社、子会社または親会社の他の子会社に対して暗号資産サービスを提供する法人;

破産手続き中の清算人または管理者(本法第47条に規定される場合を除く);

公共機関(欧州中央銀行、各国中央銀行および他の公共当局、欧州投資銀行およびその子会社、欧州金融安定基金、欧州安定メカニズム、公共国際機関など)。

🌃 注:

MiCAは「EU反マネーロンダリング規則」(AMLR)で議論されている暗号通貨ビジネスの反マネーロンダリングルールや、「資金移転規制」(TFR)で確立された反マネーロンダリングルールには関与しません。

証券として認定された暗号資産(または暗号資産サービス)は「金融商品市場規制」(MiFID)に含まれ、ブロックチェーン上で証券取引および決済を試行したい人々には「分散台帳技術(DLT)試験メカニズム」が適用され、MiCAの規制を受けません。

MiCAはEU預金保証制度指令で定義された預金もカバーしません。

完全に分散化されたDeFiプロトコルはMiCAの要件に拘束されません。

2.2 MiCAの執行および規制機関

MiCAのEUレベルの規制機関は欧州銀行管理局(EBA)および欧州証券市場監視機構(ESMA)です。各加盟国のローカル規制責任は主に各国の市場監視機関および中央銀行が担います。例えば:

フランス:金融市場管理局(AMF)および慎重監視管理局(ACPR)が担当;

クロアチア:国家銀行および金融監視機関HANFAが担当予定;

スロバキアやハンガリーなどの国々:金融監視機関がなく、MiCAの執行は中央銀行が担当します。

MiCAの詳細ルール

3.1 資産分類

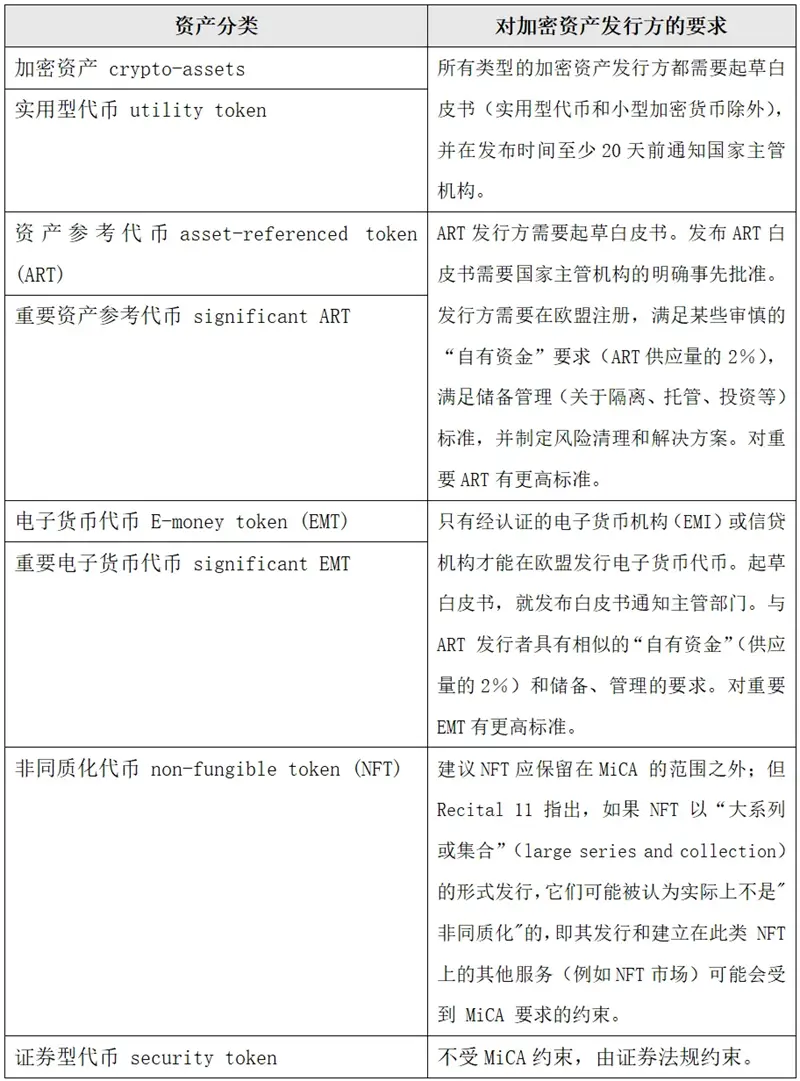

MiCAによる暗号資産の定義は、価値または権利のデジタル表現であり、分散台帳または類似の技術を使用して電子的に移転および保存できるものです。

I. 電子貨幣トークン(E-money Tokens、EMT):単一の法定通貨に連動し、現金の電子的代替品として支払いまたは送金に使用されます。例:USDC、USDT、BUSDまたはEUROC。

ステーブルコインに関して、MiCAは発行者に対して1:1の比率で十分な流動性準備金を確保し、EBAに許可および登録を申請することを求めています。

さらに、MiCAは非ユーロ支持のステーブルコインの1日の取引件数と取引金額をそれぞれ100万件および2億ユーロを超えてはならないと制限しています。そうでない場合、発行者はそのトークンの発行を停止しなければなりません。これは主にEUの通貨主権に対する懸念から来ています。

MiCAの規制基準を満たせないため、Binanceは2025年4月1日からEEA市場でUSDT、FDUSD、TUSD、USDP、DAI、AEUR、UST、USTCおよびPAXGステーブルコインの取引ペアを上場廃止すると発表しました。MiCA基準を満たすステーブルコインペア(USDCやEURIなど)および法定通貨ペア(EUR)は引き続き利用可能で変わりません。また、Kraken、OKX、Upholdなどのプラットフォームでも同様の措置が取られています。

🌃 注:USDCはフランスでEMIライセンスを取得しました。

II. 資産参照トークン(Asset-Referenced Token、ART):一群の通貨、商品、暗号資産または他の単一の非法定通貨資産を参照することでその価値を安定させます。この概念は、IMFの特別引出権タイプの法定通貨バスケットに連動する原初のLibra 1.0ステーブルコインに由来します。

ARTおよびEMTに関して、MiCAは「重要性」の概念を導入し、「重要」なARTおよびEMTは、一定の受け入れ閾値に達し、より高い慎重性、ガバナンスおよび流動性要件を満たす必要があるトークンを指します。

III. その他の暗号資産:上記の2つのカテゴリーに属さない暗号資産であり、大部分の暗号通貨やユーティリティトークン(BTC、ETHなど)が含まれます。その中で、ユーティリティトークンは「発行者が提供する商品またはサービスへのアクセスをサポートするためのみに使用される」ことを指し、この種のトークンの発行要件は比較的緩やかです。

🌃 注:MiCAは具体的にNFTという用語を使用していませんが、その文言はNFTに言及しており、NFTをユニークで他の暗号資産と交換不可能(not fungible)な暗号資産として定義しています。

MiCAによるNFTの規制は比較的緩やかで、マーケティングコミュニケーション、情報開示、技術的安全性などの一般的なルールに従う必要があり、ホワイトペーパーを提出したり許可を申請したりする必要はありません。ただし、NFTが著作権、知的財産権または他の法的問題に関与する場合、関連する法律規定に従う必要があります。

さらに、NFTが「大規模なシリーズまたはコレクション」として発行される場合、実際には「非同質化」ではないと見なされ、MiCAの要件に従う必要があります。

3.2 暗号資産発行者への要件

I. その他の暗号資産発行者

MiCAは、ARTおよびEMTを除く暗号資産発行者に対して以下の条件を満たすことを求め、満たさない場合はEU地域内で一般にそのような暗号資産を提供したり、取引プラットフォームでの取引を許可したりすることはできません:

発行者は法人であること(EEA内または外に居住可能);

第三国に設立された発行者については、暗号資産を提供することを意図する加盟国の主管当局の管轄に属すること;

MiCA第5条に準拠した暗号資産ホワイトペーパーを作成すること(ユーティリティトークンおよび小規模暗号資産を除く)。ホワイトペーパーには、プロジェクト、発行者、関連するリスク、使用される技術、トークンの経済設計およびトークンのコンセンサスメカニズムが環境に与える影響(主にPoWトークンに関連)に関する情報が含まれます;

主管当局にそのホワイトペーパーを通知し、公開すること。発行者はホワイトペーパーを公開する少なくとも20日前に主管当局に通知する必要があります(例えば、ドイツのBaFin)。MiCAは明示的な承認を求めませんが、関連機関はその暗号資産の発行を禁止することができます;

提供される暗号資産製品の資金が保護されることを確保すること;

MiCA第13条に規定された業務ルールの基本的な行動を遵守すること。

発行者が適切な開示ルールを履行しなかった場合、MiCA第14条に基づき、開示しなかったことや誤った開示に対する責任を負う必要があります。

注意すべき点は、MiCAはトークン販売に参加する小売保有者に対して、14日以内に(手数料なしで)撤回する権利を提供していることです。

II. 資産参照トークン(ART)発行者

「標準的な」暗号資産とは異なり、ARTのホワイトペーパーを発行するには国家主管機関の明示的な事前承認が必要であり、このようなトークンは暗号取引プラットフォームで取引される必要があります。

ARTを発行する法人はEUに登録し、特定の慎重な「自己資本」要件(ART供給量の2%)を満たし、準備金管理基準(隔離、保管、投資など)を満たし、リスククリアリングおよび解決策を策定する必要があります。

III. 電子貨幣トークン(EMT)発行者

認定された電子貨幣機関(EMI)または信用機関のみがEUでEMTを発行できます。ART発行者とは異なり、主管当局はEMTホワイトペーパーに関する事務を通知するだけで済みます。

EMTには厳格な償還義務があり、保有者に利息を提供することが禁止されており、全体的にART発行者と類似の「自己資本」(供給量の2%)および準備金管理の要件(例えば、高品質の流動資産への投資のみが許可される)があります。

さらに、前述のように、「重要」なARTおよびEMT発行者はより高い基準(例えば、3%の自己資本、追加の相互運用性、流動性およびガバナンス要件)に拘束されます。また、これらの法人はEBA(加盟国の金融当局ではなく)によって監視されます。

🌃 注:ARTおよびEMTに関する章はMiCAの大部分を占めており、これは当時のLibra/Diemを意識したものです。しかし、Libra/Diemプロジェクトが終了したため、ARTカテゴリーに分類できる流行のトークンはほとんど存在しません。

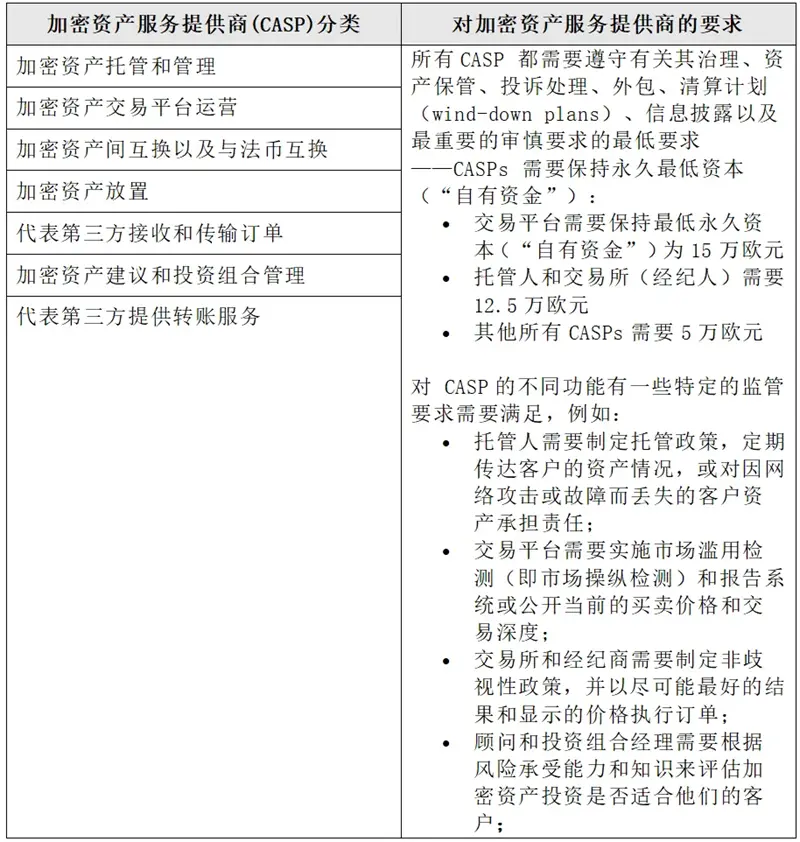

3.3 暗号資産サービスプロバイダー(CASP)への要件

MiCAは暗号資産取引業者に対して詳細な入場ライセンス制度を定めており、取引業者は加盟国の主管当局から暗号資産サービスプロバイダー(CASP)の許可を取得する必要があります。

すべてのCASPは、ガバナンス、資産保管、苦情処理、アウトソーシング、清算計画、情報開示および恒久的な最低資本などに関する要件を遵守する必要があります。異なるCASPに対する具体的な要件は以下の通りです:

保管者:保管ポリシーを策定し、顧客の資産状況を定期的に報告する必要があります。

取引プラットフォーム:市場操作の検出および報告システムを実施するか、現在の売買価格および取引深度を公開する必要があります。

取引所およびブローカー:差別のないポリシーを策定し、可能な限り最良の結果と価格で注文を実行する必要があります。

暗号資産サービス(CAS)は、以下の暗号資産に関連する任意のサービスおよび活動を指します:

第三者のために暗号資産を保管および管理すること;

暗号資産取引プラットフォームの運営;

暗号資産と法定通貨の間の交換を行うこと;

暗号資産と他の暗号資産の間の交換を行うこと;

第三者のために暗号資産の注文を実行すること;

暗号資産の保管;

第三者のために暗号資産の注文を受け取り、送信すること;

暗号資産に関するコンサルティング業務を提供すること。

上記からわかるように、MiCAはCASPの範囲を比較的広く定義しています。本条例でCASと定義されるサービスを商業的に提供する者はすべてCASPとして分類され、運営するためには許可を取得する必要があります。EU加盟国のいずれかに登録事務所を設置し、MiCAに基づいて関連国の主管当局からの許可を取得した法人のみがCASサービスを提供できます。これは、非EU法域に所在し、EU顧客に対して積極的にサービスを提供および/または宣伝しようとする者が完全な許可を取得する必要があることを示しています。

さらに、MiCAはCASPに対して2つの重要な要件を定めています:

慎重要件:CASPは、慎重要件を満たすために十分な資本を保持する必要があります。常に、以下のいずれかの資金を持っている必要があります:

提供されるCASサービスに基づいて、条例で定められた最低資本要件を満たすこと;

前年度の固定管理費の4分の1、毎年見直しを行うこと。

組織要件:CASPの管理機関のメンバーは、職務を遂行する資格、経験およびスキルにおいて必要な良好な評判と能力を持ち、十分な時間を投入して効果的に職務を遂行できる能力を証明する必要があります。

3.4 MiCAによるDeFiの規制

MiCAはDeFiプロトコルに対して、従来の金融サービス会社と同じ許可およびKYC要件を遵守することを求めています(これは多くのDeFiプロトコルが負担を負うことができないか、負担を負いたくない可能性があります)。これにより、DeFiプロトコルはジレンマに直面します:MiCAの要件を遵守するためにある程度の中央集権的な「ハイブリッドファイナンス」(HyFi)モデルに移行するか、完全に分散化するか。

完全に分散化されたプロトコルはMiCAの要件に拘束されません。MiCA第22条に記載されているように、「暗号資産サービスが完全に分散化された方法で提供され、仲介機関が存在しない場合、これは本規則の適用範囲に含まれません。」

しかし、どの程度の分散化(技術、ガバナンス、法律など)が「完全に分散化」と見なされるのかは、現在のところ明確ではありませんが、あらゆる可能性のある規制の抜け穴を閉じるために、基準は非常に高くなると予想され、将来的にはこの問題に関するいくつかの執行および訴訟の事例が発生する可能性があります。

DeFiプロジェクトが「完全に分散化」を証明できない場合、逆相談原則に従って操作する必要があります。つまり、EU顧客を対象としないことを意味します。これは、EU外で運営され、EU法的実体を持つか、ユーロ参照のステーブルコインを提供するプロジェクトが問題に直面することを意味します。

3.5 市場の乱用ルール

暗号資産発行者およびCASPに対するルールに加えて、MiCAは市場操作およびインサイダー取引に関するルールを導入しました。インサイダー情報を利用して取引活動で利益を得ることは違法であり、暗号資産の供給、需要または価格に誤ったまたは誤解を招く信号をもたらす活動も違法行為と見なされます。

例えば、メディア(ソーシャルメディアまたは他のメディア)で暗号資産に関する意見を発表し、所有者の立場や利益相反を公に開示せず、その後これらの意見が暗号資産の価格に与える影響から利益を得ることは、市場操作行為と見なされます。

MiCAが暗号業界に与える影響

4.1 EU暗号業界への影響

EUは、世界的に規制が不明確な中で、規制の明確性を先駆けて確立し、世界の他の地域からの資本、才能、企業を引き寄せることができます。特にトークンを発行したい企業にとっては、MiCAの発効により、オフショアの非規制企業はもはやEU消費者に対して積極的にサービスを提供できなくなり、MiCAの規制を受ける企業のEEA内での市場シェアを向上させるのに役立ちます。

しかし、MiCAはEUレベルの規則であるものの、各国が実施できる技術基準はわずかに異なる可能性があることも認識すべきです。暗号通貨を厳格な制度で内部規制することを選択したEU諸国(ドイツ、フランスなど)にとっては、MiCA時代への移行は大きな変化をもたらさないかもしれません。しかし、他の国々にとっては、この変化が加盟国当局に新たな負担をもたらす可能性があります。例えば、リトアニア銀行の理事会顧問であるRosvaldas Krušnaは、リトアニアには約580のCASPが存在し、暗号通貨企業がMiCAの新規則の承認を取得する必要があることは、許可業務を担当する中央銀行にとって重大な課題になると述べています。

欧州暗号イニシアティブ(EUCI)の共同創設者であるMarina Markezicは次のように述べています:

MiCAの実施は、EU加盟国が最も魅力的なビジネスおよび投資先となるために競争を促すでしょう。MiCAを効率的に採用し、ビジネスフレンドリーな環境を提供できる法域は、重要な暗号通貨センターになる可能性が高く、ドイツとフランスがその有力な競争者です。同時に、エストニア、マルタ、ポルトガルなどの国々も、その柔軟な規制プロセスと競争力のある税制を利用して、世界の参加者を引き寄せる可能性があります。

EUCIは、2025年には「より成熟し、規範的な暗号通貨市場」が形成され、機関投資家および個人投資家に法的確実性と信頼を提供し、ブロックチェーン技術の採用を促進すると予測しています。

もちろん、MiCAが市場にどのような影響を与えるかは、最終的には規制当局の執行実践に依存します。Marina Markezicは、MiCAが実施中に「かなりの混乱」を引き起こす可能性があると予測しています。彼女は、EUの27加盟国が規則の解釈に差異がある可能性があるため、規制の一貫性が課題となることを指摘しています。どのプロジェクトや資産がMiCAの規制範囲に属するかを特定する際にも、大きな不確実性が存在し、特に「完全に分散化」と見なされるものについては議論があります。さらに、業界内でNFTの定義に合意が得られていないため、一部のトークンがMiCAの規制を受けるかどうかに関しても曖昧なスペースが存在します。

上記の「曖昧なスペース」は、業界参加者に負担とリスクをもたらし、チームやリソースがEUから移転する原因となる可能性があります。

4.2 グローバル暗号業界への影響

EUは世界最大の単一内部市場であり、4.5億人の比較的裕福な消費者を抱えています。その巨大な市場規模を背景に、MiCAは世界中の多くの企業にMiCAの運営基準を採用させる説得力を持ち、国際的に採用される可能性すらあります。これはコロンビア法科大学院の教授Anu Bradfordによって「ブリュッセル効果」と呼ばれています。

同時に、他の法域(特に金融規制の経験があまりない法域、例えば中国)の規制当局にとって、MiCAは暗号資産規制フレームワークを策定する際の参考になるかもしれません。例えば、世界金融安定理事会(FSB)の暗号サービスプロバイダーおよび「グローバルステーブルコインアレンジメント」に関する提案は、MiCAの多くの概念を取り入れています。

もちろん、これはMiCAが最終的に成功するかどうかにも依存します。もしMiCAが業界、消費者、規制当局にとって有益であることが証明されれば、それは世界の暗号規制の「示範法」となるでしょう。そうでなければ、他の法域は全く異なる政策経路を選択するかもしれません。

リスク警告 リスク警告

リスク警告 リスク警告