支払いパーティー:Visaとマスターカードは欠席するのか?

もしWeb3ウォレットが新しい支払い規範となれば、恩恵を受けるのは基盤を構築している人々かもしれません。

もしWeb3ウォレットが新しい支払い規範となれば、恩恵を受けるのは基盤を構築している人々かもしれません。編纂:Block unicorn

古代中国の唐朝の最初の紙幣から機能的な小切手システムまで、約千年の時間がかかりました。その後、電信送金が登場し、19世紀には国境を越えた貿易を加速させました。しかし、実際に支払い方法を変えたのは、忘れ去られた財布でした。

1949年、フランク・マクナマラ(Frank McNamara)はニューヨークのマンハッタンにあるMajor's Cabin Grillで顧客とディナーを共にしている際、財布を忘れてしまいました。この出来事は彼にとって恥ずかしいものでしたが、同時に同様の事件が再発しないようにするための革新を促しました。一年後、彼は世界初のクレジットカードであるDiners Club Cardを持って戻り、このカードは最終的に毎日数十億の取引を処理するクレジットカードネットワークへと進化しました。

その後すぐに、Mastercard(マスターカード)とVisaは銀行の連合とブランド再構築の混乱から抜け出し、主に生存の必要性から生まれました。

アメリカの銀行のBankAmericard(後にVisaに改名)は1960年代に市場を徐々に占有し、他の地域銀行はクレジットカードのビジネスチャンスを逃すことを懸念しました。この挑戦に対処するため、1966年に一群の銀行がInterbankを設立し、後にMaster Chargeに改名され、最終的にMastercardとなりました。これにより、彼らはリソースを統合し、インフラを共有し、スケーラブルな競争ネットワークを構築することができました。

この競争は、銀行業界の歴史の中で最も成功した協力の一つに進化しました。支払いはより簡単になりましたが、より重要なのは、それが「無形」になったことです。カードをスワイプしたりタッチしたりすることは、単なる便利さではなく、現代ビジネスの基盤を築きました。

人々は今、購買力を持ち歩くことができます。商人はより迅速な支払いを受け取ります。銀行は新たな収入源を得ます。そして中間層であるクレジットカードネットワークは、世界で最も価値のあるビジネスの一つとなりました。

2024年、MastercardとVisaはそれぞれ170億ドルと160億ドルの収入を支払いサービスから得ました。デジタル取引量は毎年増加し続けています。

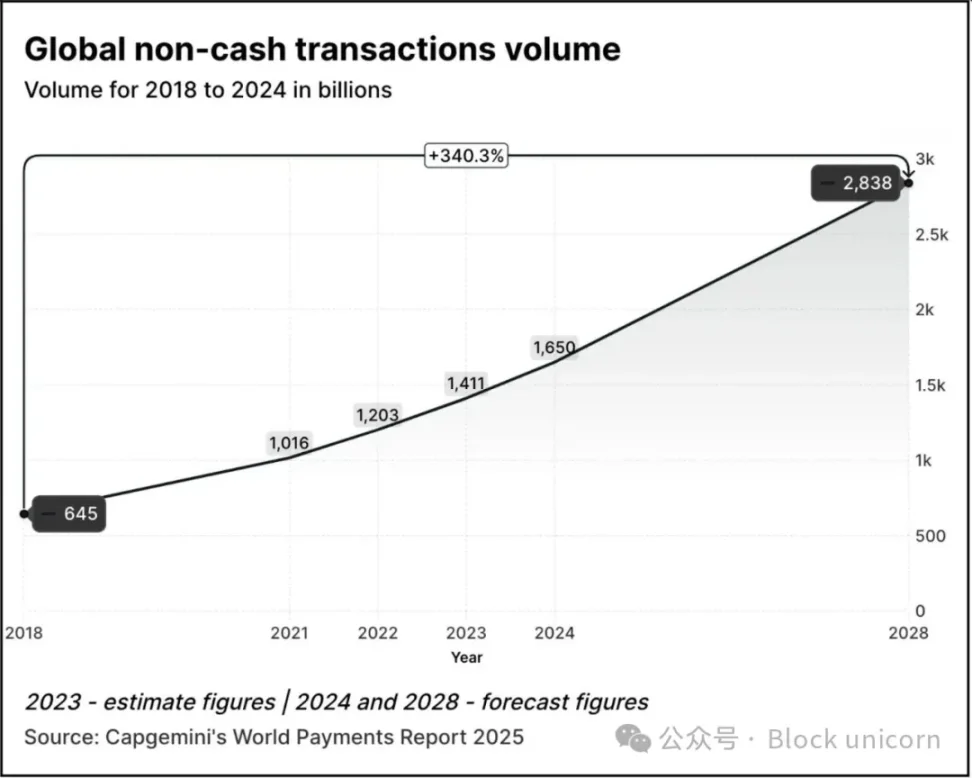

取引量は2018年の6450億から2024年には1.65兆に増加し、2.5倍の成長を遂げました。Capgeminiの『2025年世界支払い報告書』によると、2028年までに取引量は2024年の水準から70%増加し、2.84兆に達すると予測されています。

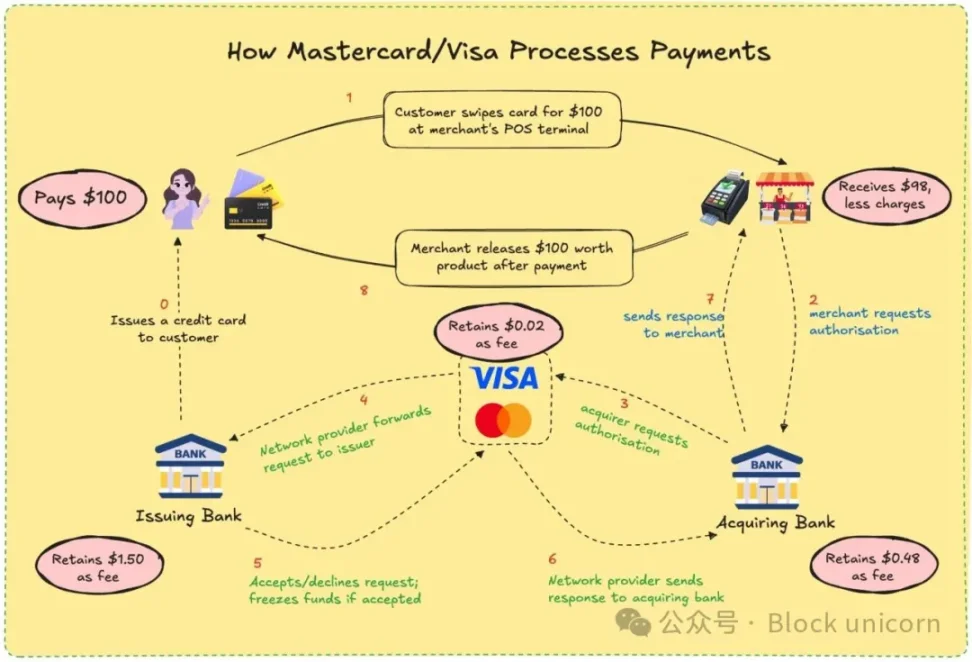

2023年、世界の約57%の非現金取引はデビットカードまたはクレジットカードを通じて行われており、これらの取引は通常1〜3日で決済されます。各取引は通常、商人が最終的に資金を受け取るために複数の機関を経由する必要があります。それにもかかわらず、このシステムは依然として良好に機能しています。あなたは東京、トロント、またはティルバンナンタプラム(Thiruvananthapuram)で同じカードを使って支払いを行うことができます。支払いは無形になりました。

VisaとMastercardは実際にはカードを発行したり、あなたの資金を保管したりすることはありません。彼らが持っているのは、互いに知らない金融機関間の信頼に基づいたチャネルです。あなたがカードで支払いをするとき、彼らのネットワークは取引を許可するかどうかを決定し、正しいアカウントを照合し、請求書を清算し、資金が最終的に移転されることを保証します。

そのため、商人は約2〜3%の取引価値を支払う必要があり、手数料は発行銀行、受取銀行、処理機関、カードネットワークの間で分配されます。その見返りとして、全員が基本的に信頼できるシステムを得ることができます。誰が支払いを清算したかを知る必要はなく、ただそれが完了すればよいのです。

ユーザーとして、あなたはこのプロセスに疑問を持たないかもしれません。あなたは、最後にカードを使ったとき、あなたの好きなカフェがどのように資金を受け取ったかを尋ねたことがありますか?あなたはお金を支払い、彼らは笑顔で応じ、その後生活は続きます。しかし、商人にとっては、この数パーセントは小さな金額ではなく、特に利益が薄い小企業にとっては重要です。

あなたは、カードでの支払いが現金や他のデジタル支払い方法よりも数ドル高くなることに不満を感じたことがありますか?今、その理由がわかりました。

もし彼らが遅延を省き、即座に支払いを受け取り、手数料が非常に低いとしたらどうでしょうか。それがブロックチェーンの展望です。VisaとMastercardはこのモデルを模倣しようとしているか、あるいはそれを超えようとしています。

ステーブルコインの導入により、支払い決済のダイナミクスはさらに変化しました。過去12ヶ月で、ステーブルコインの月間取引量はVisaを超えました。

ステーブルコインを使用すると、取引は数秒で一つのウォレットから別のウォレットに直接決済されます。銀行も処理機関も遅延もなく、ただコードだけです。SolanaやBaseなどのネットワークでは、手数料は数セントで、取引はほぼ即時に完了します。

これは単なる理論ではありません。アルゼンチンのフリーランサーはすでにUSDCを受け入れています。送金プラットフォームは、伝統的な銀行システムを回避するためにステーブルコインを統合しています。暗号ネイティブのウォレットは、ユーザーがカードなしで商人に直接支払うことを可能にします。

VisaとMastercardが直面している脅威は生死に関わるものです。もし世界がオンチェーンで取引を始めれば、彼らの役割は消えるかもしれません。したがって、彼らは適応しています。

Mastercardの過去一年間の動きは無視できません。

彼らは最近、Chainlinkとの提携を発表し、35億人以上のカード保有者をオンチェーン資産に直接接続することを目指しています。これは世界人口の40%以上を占めています。このシステムはChainlinkの安全な相互運用基盤を利用し、UniswapやShift4などの支払い処理業者の力を組み合わせて、法定通貨から暗号通貨への変換の橋を作成します。

さらに、彼らはFiservと提携し、FIUSDという名のステーブルコインを導入しました。Mastercardはこれを1.5億以上の商人接点に統合する計画です。彼らの目標は何でしょうか?商人が電子メールのようにいつでもどこでもシームレスにステーブルコインと法定通貨の間で変換できるようにすることです。

Mastercardはそのマルチトークンネットワーク(MTN)を通じて、ステーブルコイン関連カード、デジタル資産商人決済、トークン化されたロイヤリティプログラムの基盤を築いています。なぜ、オンチェーン支払いオプションを選ぶことでカード関連のロイヤリティ報酬を放棄する必要があるのでしょうか?

Mastercardにとっての利点は何でしょうか?実際には多くあります。オンチェーン決済を有効にすることで、中間業者を減らし、内部処理コストを削減できます。

Mastercardが2025年4月にCorpayのクロスボーダー決済部門に3億ドルを投資したことは、彼らが高流量、低利益のビジネスに賭けていることを示しています。コスト効率は非常に重要です。クロスボーダー決済を考えてみてください。これはMastercardが競合のVisaと差別化するための重要な要素の一つです。2024年、Mastercardのクロスボーダー取引量は前年比で18%増加しました。

彼らはまた、新しい料金構造を構築しています。従来の取引ごとの料金は徐々に減少する可能性がありますが、今ではAPIアクセス、コンプライアンスモジュール、MTNとの統合に対して料金を請求できるようになりました。

一方、VisaはアフリカのYellow Cardと提携し、クロスボーダーのステーブルコイン決済を試験しています。これはアフリカにとって急務です。 彼らはLedgerと提携し、ユーザーが暗号通貨を使用して消費し、USDCまたはBTCのキャッシュバックを受け取ることを可能にするカードを発表しました。さらに、VisaはそのVisaトークン化資産プラットフォームを開発し続けており、銀行がオンチェーンでデジタル法定通貨ツールを発行できるようにすることを目指しています。

ステーブルコイン決済を利用することで、Visaは複数の銀行を介さずに取引を行うことができ、為替スリッページをそれほど負担する必要がなくなります。これにより、コストを削減し、利益率を向上させることができます。

両社の理念は変化しています。彼らは自らをプログラム可能な通貨のインフラ層として位置づけています。彼らは、未来はカードのスワイプではなく、スマートコントラクトの呼び出しによって主導される可能性があることを認識しています。

このすべての背後には、いくつかの深い個人的要因があります。

私は予約をキャンセルしたために、3日間待ってようやく返金を受け取ったことがあります。私は国際的なフリーランサーが電信送金の遅延とコストに苦しむのを目の当たりにしました。私はなぜ私のキャッシュバックが取引の数週間後にしか届かないのか不思議に思ったことがあります。私たちのようなユーザーにとって、これらの非効率は不便ではありますが、いつの間にか常態化しています。Web3は今、代替案を提供しています。

支払いの巨人にとって、最大の障害はコストです。商人にとって、従来のクレジットカード取引は2%またはそれ以上の費用がかかることがあります。しかし、オンチェーンのステーブルコインを使用すれば、手数料は0.1%未満に抑えることができます。ユーザーにとっては、これがより迅速なキャッシュバック、リアルタイム決済、そしてより低価格を意味します。開発者やフィンテック企業にとっては、従来の銀行手続きを必要とせずに直接グローバルな支払いネットワークに接続できるアプリケーションを構築できることを意味します。

Web3には独自の利点と欠点のバランスが存在します。クレジットカードネットワークは詐欺保護、返金、紛争解決サービスを提供しますが、ステーブルコインはそうではありません。もしあなたが資金を間違ったウォレットに送金した場合、その資金は永遠に消えてしまう可能性があります。オンチェーンの資金移動は効率的ですが、私たちが重視する消費者保護措置が欠けています。最近、上院を通過した「GENIUS法案」は、消費者保護に関する懸念の一部を解決した可能性があります。

VisaとMastercardは時を待つのではなく、このギャップを機会と見なしています。彼らは、ステーブルコイン取引に従来のコンプライアンス、リスク評価、安全機能を重ねることで、Web3を一般ユーザーにとって安全にしようとしています。戦略は、他の人にプロトコルを構築させ、これらのプロトコルを大規模に使用できるハードウェアを彼らに販売することです。

彼らはまた、取引量に賭けています。投機的な取引ではなく、現実世界での用途:送金、給与、電子商取引です。もしこれらの流量がオンチェーンに移行すれば、それらの流量を管理する企業が利益を得ることになります。たとえ彼らが過去の料金請求者でなくなったとしても。

VisaとMastercardは、このようなエコシステムをゼロから構築する推進者になりたいと考えています。したがって、あなたが選んだ暗号ウォレットが信頼できるKYCレイヤーを必要とする場合や、あなたの銀行がクロスボーダーのコンプライアンスを必要とする場合、ブランド化されたAPIが準備されているでしょう。

これはユーザーにとって何を意味するのでしょうか?おそらく、あなたのウォレットが銀行のように機能する未来です。あなたはステーブルコインで受け取り、VisaまたはMastercardのインターフェースを通じて消費し、トークン化されたポイント報酬を獲得し、すべてが即時決済されます。あなたはそれがどのチェーンを経由したのかさえ気づかないかもしれません。

私のような人にとって、銀行アプリからUPI、そして暗号通貨でコーヒーを買うまでの経験を経て、その魅力は明らかです:私が求める支払いはシンプルで効果的です。私はそれがトークンであろうとルピーであろうと気にしません。私が気にするのは、それが迅速で安価であり、取引中に間違いがないことです。もしこれらの老舗巨頭がそれを保証できるなら、彼らは存続する価値があるかもしれません。

最終的には、これは不可欠であり続けるための競争です。もしWeb3ウォレットが新しい支払いの規範となれば、恩恵を受けるのは基盤を構築する人々かもしれません。カードの巨頭たちは賭けています。たとえ通貨が変わっても、インフラは依然として彼らのものである可能性があります。

彼らは再び舞台裏に隠れたいと考えています。ただし、今度はパイプラインがコードで構成されるのです。

おすすめの読み物:

リスク警告

リスク警告 リスク警告

リスク警告