データ:3月の暗号市場の資金調達総額は258億ドルに達し、市場が最強のストーリーになると予測されています。

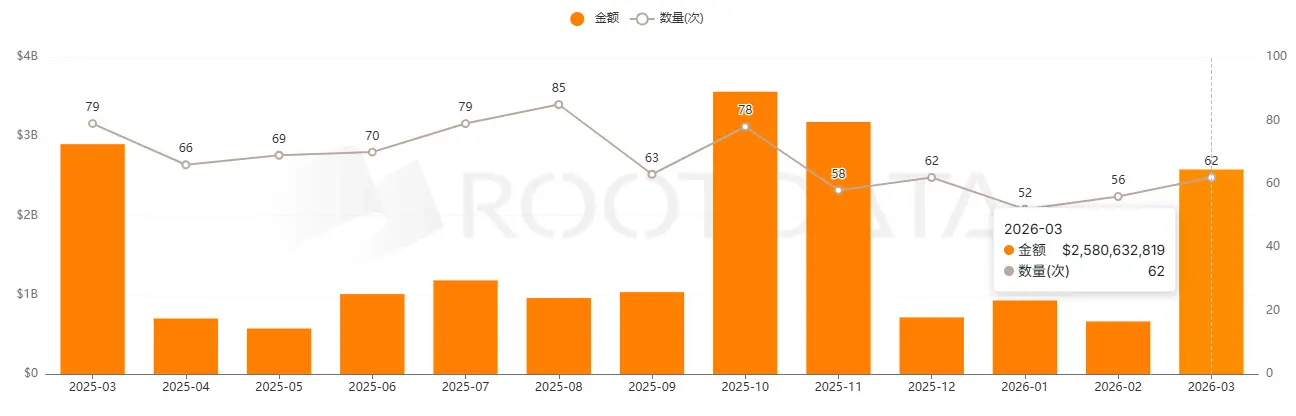

Web3資産データプラットフォームRootDataの統計によると、2026年3月の暗号一次市場の総額は約258億ドルで、2月の64.4億ドルから286.3%の大幅な上昇を見せました。DeFi、CeFi、インフラストラクチャーが資金調達額の上位3つの分野で、それぞれ165.5億ドル、32億ドル、27億ドルとなっています。今月は合計62件のプロジェクト投資・融資事件が公開され、ほぼ先月と同じ水準です。また、資金調達額の上位3つのプロジェクトは、オンチェーン予測市場のKalshi(10億ドル)、分散型予測プラットフォームのPolymarket(6億ドル)、上場鉱業企業の[Eightco Holdings](https://www.rootdata.com/zh/Projects/detail/Eightco Holdings, Inc.?k=MzUyMg== "ブロックチェーン技術会社 (NASDAQ: OCTO) ")(1.25億ドル)です。KalshiとPolymarketは共に予測市場の分野に属し、合計で16億ドルの資金調達を行い、今月の公開総額の64.3%を占め、予測市場が今月最も強い単一のストーリーとなりました。注目すべきは、今月発生した12件のM&A事件を統計に含めると(関与額は約185.7億ドルで、BVNKがMastercardに18億ドルで買収されたことが主な要因)、3月の暗号市場の広義の資金調達総額は約427.9億ドルに達し、M&Aの寄与割合は40%を超え、伝統的な機関が暗号分野の統合を加速する傾向が今月特に顕著でした。さらに、[Coinbase Ventures](https://www.rootdata.com/zh/Investors/detail/Coinbase Ventures?k=MjE5)、[Animoca Brands](https://www.rootdata.com/zh/Projects/detail/Animoca Brands?k=MzgzOA== "Web3ゲーム開発とベンチャーキャピタル会社")、[Big Brain Holdings](https://www.rootdata.com/zh/Investors/detail/Big Brain Holdings?k=MjU2)が3月の最も活発な投資者として並び、いずれも4件の投資を公開しました。RootDataのデータ共建計画によると、今月も一部の資金調達事件の額が統計に含まれていないとのことです。決済分野のプロジェクトTazapayはB1ラウンドの資金調達を完了し、インフラプロジェクトPharos Networkも資金調達を受けたことを公開しましたが、いずれも具体的な資金調達額は公表されておらず、Pharos Networkのデータは一時的に疑問符が付けられ、確認待ちとなっています。