ステーブルコインが群雄割拠の時代に突入し、USDCがパラダイム争いを引き起こす

AaveやCurveが安定コインに参入しようとしている中、MakerDAOはその純粋なWeb3の血統を先駆けて示しました。規制の強い圧力の下で、安定コインの未来の道はどこにあるのでしょうか?

AaveやCurveが安定コインに参入しようとしている中、MakerDAOはその純粋なWeb3の血統を先駆けて示しました。規制の強い圧力の下で、安定コインの未来の道はどこにあるのでしょうか?著者:クッキー、チェーンキャッチャー

AaveがGHOステーブルコインの具体的なパラメータを急ピッチで策定している中、MakerDAOはプロトコル内のすべてのUSDCポジションを売却する可能性を発表しました。これは間違いなく大きな衝撃であり、分散型ステーブルコインの基準を再定義する可能性があります。

Yearnのコア開発者bantegの言葉によれば、MakerDAOは350億ドルのETHを購入し、すべてのUSDCを連動安定モジュールからETHに変換する可能性があります。

MakerDAOの初期設計はETHの過剰担保に基づくステーブルコインプロトコルでしたが、「312」ブラックスワン事件で緊急にUSDCを導入し、なんとか危機を乗り越えましたが、純粋な暗号プロトコルのアイデンティティを失いました。

米財務省がTornado Cashをブラックリストに載せた後、Circle社はTornado CashのウォレットアドレスにあるUSDCを凍結しました。これは、Tornado CashにUSDCを預けたユーザーが資金を引き出せない可能性があることを意味します。これにより、すべての暗号ユーザーは心配になりました:ああ、私たちが誇りに思っていた分散型がこんなにも脆弱だとは。

MakerDAOコミュニティのメンバー@Tetranodeは、プロトコルの最大の流動性提供者であり、USDCの導入が決定された後に怒って離れました。現在、彼はCircleが規制当局に直面して無力であると考えており、暗号の世界は現実世界の償還に依存しないステーブルコインを探求すべきだと述べています。

CoinGeckoのデータによれば、ステーブルコインの総時価総額は約1530億ドルで、暗号通貨全体の時価総額の13%以上を占めており、これは歴史的な最高水準です。中央集権的なステーブルコイン(USDT、USDC、BUSD)の割合は90%に達しています。暗号の世界は中央集権に囚われているようです。

7月末、Aaveコミュニティの分散型ステーブルコインGHO提案は99.9%の投票で承認され、これは2022年以来Aaveコミュニティメンバーが意思決定に参加した最高のレベルです。さらに、Cruveの創設者も過剰担保ステーブルコインのアイデアを発表しました。なぜこれらのDeFiの主要プロトコルは再びステーブルコインに注目しているのでしょうか?なぜステーブルコインは皆が争奪する場所なのでしょうか?

ステーブルコインの四重のジレンマ

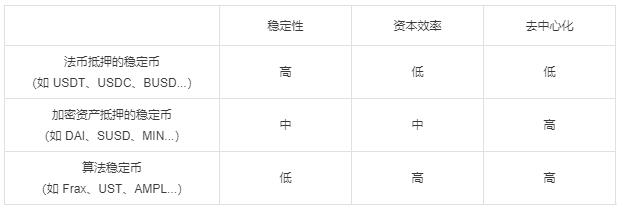

公チェーンの「不可能な三角形」と比較して、ステーブルコインにも独自の三重のジレンマがあります。すなわち、価格の安定性、資本効率、分散化です。したがって、多くの暗号チームはステーブルコインを設計する際に特定の特性に重点を置き、自らのステーブルコインプロトコルをより物語性のあるものにしています。

- 法定通貨担保のステーブルコイン(例:USDT、USDC、BUSD…):法定通貨資産(例:米ドル、ユーロなど)を担保にしてステーブルコインを発行し、各ステーブルコインは実際の米ドルの価値1:1で支えられています。

- 暗号資産担保のステーブルコイン(例:DAI、SUSD、MIN…):暗号資産(例:BTC、ETHなど)を担保にしてステーブルコインを発行し、通常は過剰担保の方式を採用します。

- アルゴリズムステーブルコイン(例:Frax、UST、AMPL…):複雑なアルゴリズムに依存してステーブルコインの需給を調整し、スマートコントラクトを通じて価格の安定を維持します。

さらに、新興のNFTプロトコルもステーブルコインの発行を試みています。例えば、JPEG'DはMakerDAOのCDP(担保貸出ステーブルコイン)モデルを参考にしており、ユーザーはNFTを担保にしてステーブルコインPUSDを借りることができます。

無数の暗号チームが分散型ステーブルコインの王座に挑戦し、大多数は失敗に終わりました。これらの勇気ある社会実験は無駄ではなく、さまざまな解決策から実行可能な成功体験を抽出することができます。

MakerDAOは最も成功した分散型ステーブルコインプロトコルであり、その利点には多様な担保タイプのサポート(実世界資産RWAを含む)、調整可能な貸出金利、四重階層清算メカニズム、PSMモジュール、ユーザーがDAIを迅速に発行できるフラッシュミントモジュールなどがあります。

より大胆な革新はアルゴリズムステーブルコインの分野で発生しています。例えば、ハイブリッドアルゴリズムステーブルコインFRAXは、一部のハード通貨資産を担保にして資金効率を向上させ、アルゴリズム市場制御器AMOを通じて市場の流通量を調整します。Amplは、AMPLの供給変動をヘッジするために、ステーブルコイン永続債SPOTを発行しています。RAIのPID制御モジュールは二重価格モデルを実現しています。

これらの成功体験には限界がありますが、分散型ステーブルコインのスキルライブラリとして、デザイナーが必要に応じて柔軟に選択できることは否定できません。

三重のジレンマに加えて、ステーブルコインは規制当局から特に注目されており、担保のコンプライアンス(利用可能性)が隠れた第四のジレンマとなっています。伝統的な視点から見ると、ステーブルコインを発行する「中央銀行」はすべての暗号活動の原動力であるため、規制当局はステーブルコイン発行者への監視を強化したいと考えています。

インターネットの巨人FacebookのステーブルコインプロジェクトLibraも、規制を逃れられずに消滅しました。特に、Terra系のLuna/USTの純アルゴリズムステーブルコインの崩壊は400億ドルの蒸発を引き起こし、現実社会の問題を引き起こしました。アメリカ、ヨーロッパ、韓国は急ピッチでステーブルコイン法案を策定しています。

これらの規制機関が暗号の世界で「一杯のスープを分け合う」考えを持っている可能性も否定できません。予見されるのは、ステーブルコインがより厳しい規制に直面することです。したがって、ステーブルコインプロトコルを設計する際には、規制にどのように対応し、どのような暗号担保を使用するかが新たなジレンマとなります。

主要プロトコルの群雄割拠

4月2日、Terraform Labsのコミュニティメンバーは、ステーブルコイン流動性の新しい「ゴールドスタンダード」4poolを導入することを提案しました。この行動は、USTがDAIに直接戦争を挑むことに相当します。隣に寝ている者の横で、他の者がいびきをかくことは許されません。戦争の激しさは皆が知っている通り、USTは惨敗し、分散型ステーブルコインの時価総額も半減しました。

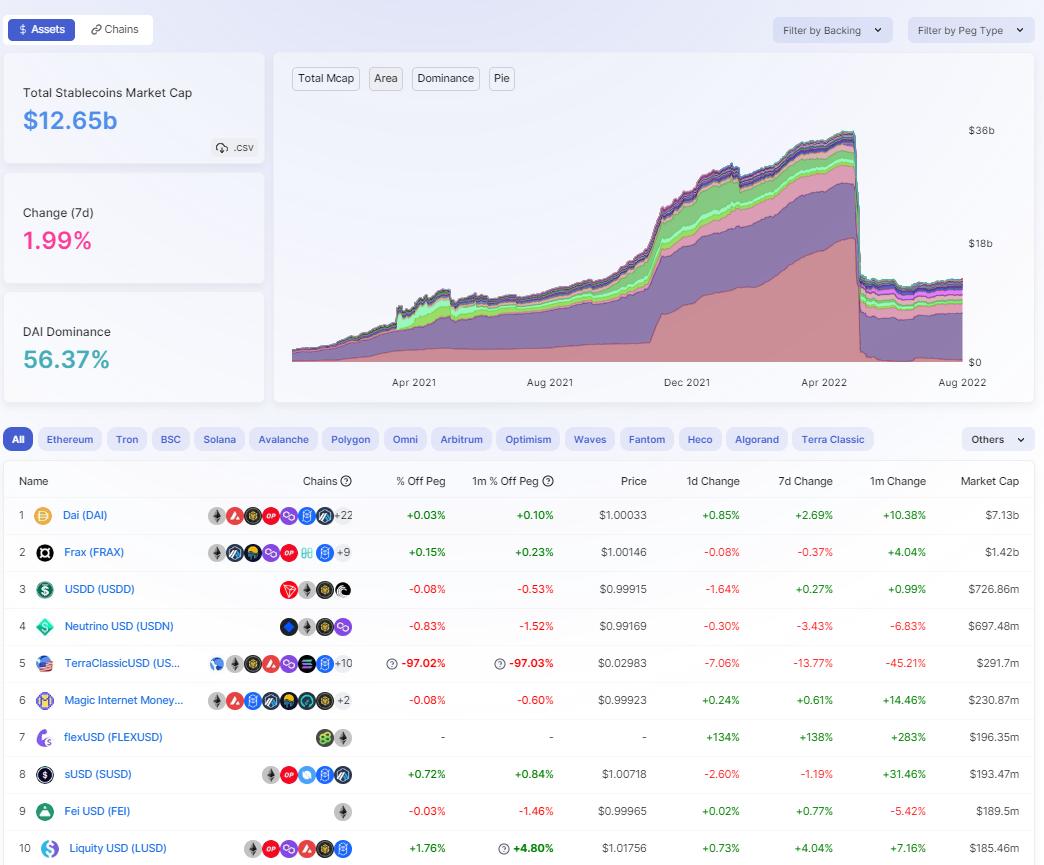

Defillamaのデータによれば、DAIの市場シェアは56%を超え、GHOもおそらく上位に位置し、DAIと競争することになるでしょう。これにより、分散型ステーブルコインの競技場は主要選手(MakerDao、Aave、Frax…)と周辺選手(sUSD、Acala…)に分かれます。

Defillamaデータ

MakerDAO

MakerDAOは長い間、暗号の世界の中央銀行として機能しており、発行したDAIステーブルコインはすべてのステーブルコインランキングで4位に位置しています。高度に凝縮されたコミュニティと長年の実戦経験が、MakerDAOが分散型ステーブルコインのリーダーとなる理由です。

しかし、この分散型の「中央銀行」も自身のジレンマを抱えています。DeFi研究者@kermankohliの統計によれば、過去180日間、MakerDAOの純プロトコル収入は2400万ドルで、収支均衡に達する可能性があります。ガバナンストークンMKRの購入と焼却モデルにも問題があるかもしれません。過去5年間でMKRは供給量の2.24%しか消費されておらず、MKRの価値捕捉能力は保有者を他のプロトコルに遅れさせる可能性があります。

さらに、MakerDAOの終結計画「EndGame Plan」は、ステーブルコインに関する探索を妨げる可能性があります。この計画はMakerDAOの創設者Rune Christensenによって提案され、プロトコルを複数のsubDAOに再編成し、財務損失とコミュニティメンバーの冷淡さから脱却することを目指しています。しかし、主要製品DAIを手放すと、外部から簡単に打ち負かされる可能性があります。

分散型ステーブルコインの独占的地位を維持するために、MakerDAOはL2ネットワークと現実世界に力を入れています。Defillamaのデータによれば、DAIは複数のL2市場でUSDT/USDCと対抗できる流通量を持ち、5日間でDAIはOptimismで3000万枚から1.4億枚に増加しました。さらに、AztecネットワークではDAIが唯一のステーブルコインです。

また、Makerは現実世界の資産戦略において大きな進展を遂げ、PSMから5億ドルを短期国債と社債に配分することを決定しました。Huntingdon Valley Bankは最大10億ドルのDAIに相当する融資パートナーシップを得て、年間3000万ドルのプロトコル収入を生み出すと予想されています。

Aave

GHOはAaveに由来する分散型ステーブルコインで、ユーザー(または借り手)によって作成されます。Aaveプロトコル上のすべての借り入れと同様に、ユーザーはGHOを発行するために担保を提供する必要があります(特定の担保比率で)。それに応じて、ユーザーが借入ポジションを返済する(または清算される)と、プロトコルはそのユーザーのGHOを焼却します。

Celciusの暴落はMakerDAOがD3Mモジュールを無効にするきっかけとなり、これがAaveがGHOステーブルコインを発行する直接的な理由となった可能性が高いです。D3Mモジュールは直接預金モジュール(Direct Deposit Dai Module)で、ユーザーが最高金利でAaveからDAIを直接借りることを許可します。D3MはAaveにステーブルコインの流通量と発行割引を提供し、MakerDAOにDAI発行収益をもたらしました。さらに重要なのは、DAIがAaveのマルチチェーン拡張戦略に迅速に従って他の公チェーンに入ることができることです。これはウィンウィンの協力です。

GHOの具体的な運用パラメータはまだ発表されていませんが、提案から見るとGHOはDAIと多くの点で類似しており、過剰担保、分散化、多様な担保、コミュニティガバナンスなどが含まれています。

特に注目すべきは、GHOが「ファシリテーター」(facilitator)の概念を提案していることです。これは完全に「信用」に基づいてステーブルコインを発行し、無担保でGHOを生成・焼却でき、特定の垂直産業(すなわちRWA、過剰担保、アルゴリズムなど)への全体的なエクスポージャーが非常に価値がある可能性があります。Aave DAOはガバナンスを通じてファシリテーターを選出し、その後GHOの供給制限を設定します。ファシリテーターは選択した市場に展開できます。

さらに、GHOはAaveのE-Modeモードを利用して、より多くのアプリケーションシーンに拡張し、GHOがL1以外のネットワークに統合されやすくします。

Curve

Curveも過剰担保ステーブルコインを発行する主要プロトコルであり、ネイティブなステーブルコインはCurveにさらなる流動性をもたらし、TVL総量を向上させます。以前、Curveは流動性トークン3CRVを導入しました。このトークンはDAI、USDC、USDTで構成される「3pool」トークンとして定義されています。

DeFiエコシステムがますます精緻化する中で、3CRVのコンポーザビリティと資本効率はCurveのさらなる拡張を制限する障害となっています。もしCurveが「Curve USD」ステーブルコインを発行すれば、3CRVは3つのプールに分割され、Curve全体の資産効率が大幅に向上します。

Frax

Fraxはハイブリッドアルゴリズムステーブルコインプロトコルで、最終的な目標は複雑で政策的に柔軟な通貨システムになることです。Fraxの担保構造と運営スタイルから推測するに、このプロトコルは「中庸」を好んでいるようです。このプロトコルはCVXを大量に購入することでCRV戦争に立ち、GHO提案が発表された直後にファシリテーターになりたいとコメントしました。Fraxは主要プロトコルとのハードコンペティションを選ばず、「穀物を広く蓄えて王になる」ことがその核心戦略かもしれません。

Synthetix

sUSDはSNXに基づく過剰担保ステーブルコインであり、400%に達する担保率によりsUSDの発行コストは非常に高く、ほとんどの時間で2%以上のプレミアムがあります。そのため、sUSDの利用シーンは限られています。sUSDは主にSynthetixシステム内で他のSynthと取引されます。以前のTerraエコシステムのUSTはsUSDの改良実験であり、担保率を1:1に引き下げましたが、この実験はあまりにも過激で、最終的に失敗に終わりました。

最後の考察

長期的には、中央集権的なステーブルコインが市場シェアの大部分を占め続け、アルゴリズムステーブルコインはゼロサムゲームの実験のようになり、過剰担保ステーブルコインはより大きな成長空間を得るでしょう。

ステーブルコインは「二重軌道制」時代に突入する可能性があります。中央集権的なステーブルコイン(USDT/USDC)は革新性を欠いていますが、規制を受け入れ、暗号分野に現実世界の資産をもたらし、暗号世界での支配権を維持するために全力を尽くします。一方、分散型ステーブルコイン(DAI、GHO)はDeFiのレゴブロックの基盤として、暗号世界の価値の安定性を探求します。

コンプライアンスの根本的な矛盾は、ステーブルコインが現実世界にその資産のコンプライアンスと価値を認めさせたい一方で、分散化を維持し(第三者に操作されないように)したいということです。したがって、実際に適用可能なステーブルコイン規制法案は、暗号側と規制側のより多くのコミュニケーションが必要です。A16zも、暗号批評家がTerraの崩壊を利用してステーブルコインと暗号業界全体を攻撃するのは不適切であり、カスタマイズされたルール作りが暗号エコシステムを支え、消費者を保護できると述べています。

私たちは分散型ステーブルコインの内部の混戦の中期にいますが、このプロセスがどれくらい続くかはわかりません。GHOとDAIは必ず競争関係になるでしょう。健全な競争はDeFiを前進させることができます。分散型ステーブルコインの戦争は、本質的には最大の流動性と価格の安定を維持するための闘争です。

さらに、イーサリアムの合併によるハードフォークはすべてのDeFiプロトコルにも影響を与えるでしょう。ほぼすべてのステーブルコインプロトコルはETH/stETHを担保として受け入れています。ハードフォークによって生じる現物プレミアム、POW/POS担保の識別、オラクル価格、流動性などのリスクに対して、ステーブルコインプロトコルは事前に対策を講じる必要があります。

リスク警告

リスク警告 リスク警告

リスク警告